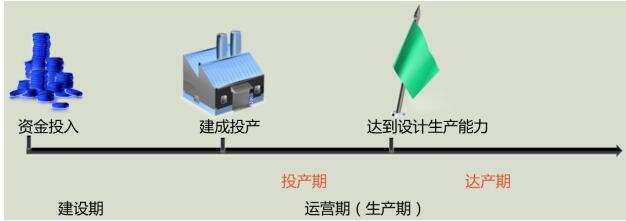

经济效果评价的内容

一、概念和内容

技术方案 经济效果

工程建设中各种 财务可行性

技术措施和方案 经济合理性

二、经济效果评价方案

独立型方案

吃饭和吃水果,只和自己比

互斥型方案

吃饭和吃面,先和自己比,再和别人比

三、技术方案的计算期

【习题】技术方案经济效果评价中的计算期包括技术方案的( )。

A.投资建设期

B.投产期

C.投资前策划期

D.达产期

E.后评价期间

【答案】ABD

【解析】简单的概念考查,计算期包括建设期、投产期、达产期。

【习题】对于非经营性技术方案,经济效果评价应主要分析拟定方案的( )。

A.盈利能力

B.偿债能力

C.财务生存能力

D.抗风险能力

【答案】C

【解析】非经营性技术方案主要分析财务生存能力。

【习题】技术方案经济效果评价的主要内容是分析论证技术方案的( )。

A.技术先进性和经济合理性

B.技术可靠性和财务盈利性

C.财务盈利性和抗风险能力

D.财务可行性和经济合理性

【答案】D

【解析】经济效果评价主要分析财务可行性和经济合理性。

经济效果评价指标体系

|

确定性分析 |

盈利能力分析 |

静态(静态用于粗略 短期、逐年收益大致相等) |

总投资收益率 |

|

资本金净利润率 | |||

|

静态投资回收期 | |||

|

动态 |

财务净现值 | ||

|

财务内部收益率 | |||

|

偿债能力分析 |

利息备付率 | ||

|

偿债备付率 | |||

|

借款偿还期 | |||

|

资产负债率 | |||

|

流动比率 | |||

|

速动比率 | |||

|

不确定性分析 |

盈亏平衡分析 |

|

敏感性分析 |

【习题】下列工程经济效果评价指标中,属于盈利能力分析动态指标的是( )。

A.财务净现值

B.投资收益率

C.借款偿还期

D.流动比率

【答案】A

【解析】盈利能力动态指标包括财务净现值和财务内部收益率。

1Z101023 投资收益率分析

某技术方案拟投入资金和利润表 单位:万元 表1Z101023

|

序号 |

#FormatImgID_8#年份 项目 |

1 |

2 |

3 |

4 |

5 |

6 |

7~10 |

|

1 |

建设投资 |

|

|

|

|

|

|

|

|

1.1 |

自有资金部分 |

1200 |

340 |

|

|

|

|

|

|

1.2 |

贷款本金 |

|

2000 |

|

|

|

|

|

|

1.3 |

贷款利息(年利率为6%,投产后前4年等本偿还,利息照付) |

|

60 |

123.6 |

92.7 |

61.8 |

30.9 |

|

|

2 |

流动资金 |

|

|

|

|

|

|

|

|

2.1 |

自有资金部分 |

|

|

300 |

|

|

|

|

|

2.2 |

贷款 |

|

|

100 |

400 |

|

|

|

|

2.3 |

贷款利息(年利率为4%) |

|

|

4 |

20 |

20 |

20 |

20 |

|

3 |

所得税前利润 |

|

|

-50 |

550 |

590 |

620 |

650 |

|

4 |

所得税后利润(所得税率为25%) |

|

|

-50 |

425 |

442.5 |

465 |

487.5 |

【习题】某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200 万元,全部流动资金700万元,项目投产后正常年份的息税前利润500万元,则该项目的总投资收益率为( )。

A.4.93%

B.5.22%

C.5.64%

D.6.67%

【答案】A

【解析】总投资收益率=正常年份平均息税前利润/总投资=500/(8250+1200+700)=4.93%。

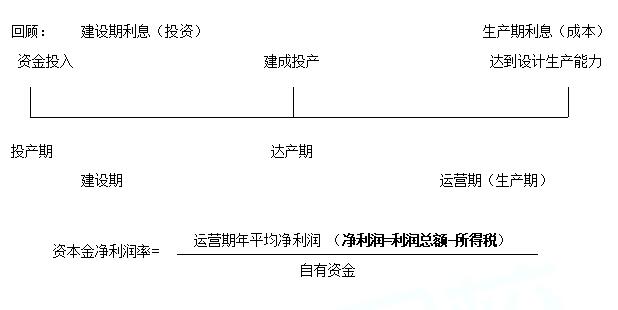

【习题】某技术方案的总投资1500 万元,其中债务资金700 万元,技术方案在正常年份年利润总额400 万元,所得税100 万元,年折旧费80 万元,则该方案的资本金净利润率为( )。

A.26.7%

B.37.5%

C.42.9%

D.47.5%

【答案】B

【解析】资本金净利润率=净利润/资本金=(400-100)/(1500-700)=37.5%。

【习题】某项目建设投资为5000万元(不含建设期贷款利息),建设期货款利息为550万元,全部流动资金为450万元,项目投产期年息税前利润为900万元,达到设计生产能力的正常年份年息税前利润为1200万元,则该项目的总投资收益率为()。

A.24.00%

B.17.50%

C.20.00%

D.15.00%

【答案】C

【解析】总投资收益率=正常年份平均息税前利润/总投资,分子应该选择正常年份息税前利润1200万。1200/(5000+550+450)=20%。

1Z101024 投资回收期分析

以净收益回收总投资(包括建设投资和流动资金)

公式看上去很复杂,理解很简单

【习题】某项目财务现金流量表的数据见下表,则该项目的静态投资回收期为( )年。

|

计算期 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量(万元) |

|

-800 |

-1000 |

400 |

600 |

600 |

600 |

600 |

600 |

|

累计净现金流量(万元) |

|

-800 |

-1800 |

-1400 |

-800 |

-200 |

400 |

1000 |

16000 |

A.5.33

B.5.67

C.6.33

D.6.67

【答案】A

【解析】根据累计净现金流,第五年-200,第六年600,因此回收期在5-6年之间。第五年剩余未回收200,第六年净流入600,可知200/600=0.33年可以回收。因此5.33年可回收。

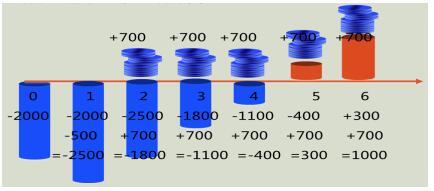

【习题】某技术方案的净现金流量如下表。则该方案的静态投资回收期为( )年。

|

计算期 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量(万元) |

|

-800 |

-1000 |

400 |

600 |

600 |

600 |

600 |

600 |

|

累计净现金流量(万元) |

|

-800 |

-1800 |

-1400 |

-800 |

-200 |

400 |

1000 |

16000 |

A.3.25

B.3.75

C.4.25

D.4.75

【答案】D

【解析】1500/4=3.75年,但因为投入1500万的时间是第1年而不是第0年,因此回收时间是4.75年。

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: