- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

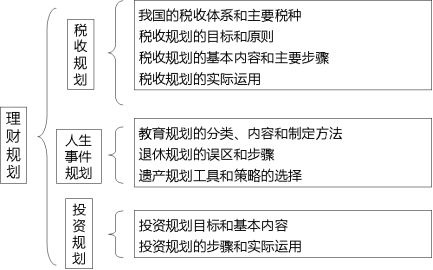

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкЫФВПЗж зЈЯювЕЮё

ЁЁЁЁЕкАЫеТ РэВЦЙцЛЎ

ЁЁЁЁБОеТжївЊДгЯжН№ЁЂЯћЗбКЭеЎЮёЙмРэЁЂБЃЯеЙцЛЎЁЂЫАЪеЙцЛЎЁЂШЫЩњЪТМўЙцЛЎвдМАЭЖзЪЙцЛЎЮхИіЗНУцНщЩмСЫРэВЦЙцЛЎЕФЛљБОФкШнЁЃЦфжаЯжН№ЁЂЯћЗбКЭеЎЮёЙмРэжиЕуНщЩмСЫЯжН№ЁЂЯћЗбКЭеЎЮёЙмРэЕФФПБъЁЂЯжН№дЄЫуБржЦЁЂгІМБзЪН№ЙмРэЕФФкШнЁЂЯћЗбжЇГідЄЦкМАЦфЫћЯћЗбЕФФкШнЁЂгааЇеЎЮёЙмРэКЭгАЯьИіШЫаХДћФмСІЕФвђЫиЁЂеЎЮёЙмРэгІзЂвтЕФЪТЯюЁЂМвЭЅВЦЮёдЄЫуЕФзлКЯЗжЮіЕШЛљБОРэТл;

ЁЁЁЁБЃЯеЙцЛЎжївЊНщЩмСЫБЃЯеЛљБОдРэКЭЮвЙњжївЊЕФБЃЯеЦЗжжЁЂБЃЯеЙцЛЎЕФФПБъЁЂжївЊВНжшЁЂЗчЯеРраЭМАЦфжЦЖЈддђЕШФкШн;ЫАЪеЙцЛЎАќРЈЮвЙњЕФЫАЪеЬхЯЕКЭжївЊЫАжжЁЂЫАЪеЙцЛЎЕФФПБъЁЂддђЁЂЛљБОФкШнМАжївЊВНжшЕШФкШн;ШЫЩњЪТМўЙцЛЎжївЊАќРЈНЬг§ЙцЛЎЁЂЭЫанЙцЛЎКЭвХВњЙцЛЎ;ЭЖзЪЙцЛЎдђжївЊНщЩмСЫЭЖзЪЙцЛЎЕФФПБъЁЂЛљБОФкШнКЭВНжшМАЦфЪЕМЪдЫгУЕШФкШнЁЃ

ЁЁЁЁЕквЛНк ЯжН№ЁЂЯћЗбКЭеЎЮёЙмРэ

ЁЁЁЁвЛЁЂЯжН№ЁЂЯћЗбКЭеЎЮёЙмРэЕФФПБъ

ЁЁЁЁдкРэВЦЙцЛЎжаЃЌЯжН№ЁЂЯћЗбМАеЎЮёЙмРэЕФФПБъЪЧШУПЭЛЇгазуЙЛЕФзЪН№ШЅгІИЖШеГЃЩњЛюЕФПЊжЇЁЂНЈСЂНєМБгІБфЛљН№ШЅгІИЖЭЛЗЂЪТМўЁЂМѕЩйВЛСМзЪВњМАдіМгДЂаюЕФФмСІЃЌДгЖјНЈдьвЛИіВЦЮёНЁПЕЁЂАВШЋЕФЩњЛюЬхЯЕЁЃ

ЁЁЁЁЖўЁЂЯжН№дЄЫуБржЦЕФФкШнКЭГЬађ

ЁЁЁЁ1.ФкШн

ЁЁЁЁЯжН№ЙмРэЕФФкШнЪЧЯжН№КЭСїЖЏзЪВњЁЃгУвЛЖЈЕФЪБМфШЅЦРЙРЯжгаЕФВЦЮёзДПіЁЂжЇГіФЃЪНМАФПБъЃЌЛсЕУЕНвЛЯюБШНЯЪЕМЪЕФдЄЫуЁЃ

ЁЁЁЁ2.ГЬађ

ЁЁЁЁ(1)ЩшЖЈГЄЦкРэВЦЙцЛЎФПБъ;

ЁЁЁЁ(2)дЄВтФъЖШЪеШы;

ЁЁЁЁЪеШыЮШЖЈЕФЙњМвЛњЙиЙЄзїШЫдБЛђдкДѓЦѓвЕЙЄзїЕФЙЄаННзВуЃЌПЩвдНЯзМШЗЕидЄЙРФъЖШЪеШы;ЪеШыЕЭњМОВювьДѓЕФЪаГЁЯњЪлШЫдБЛђздгЩжАвЕепЃЌаывдЙ§ШЅЕФЦНОљЪеШыЮЊЛљзМЃЌзізюКУгызюЛЕзДПіЯТЕФЗжЮіЁЃ

ЁЁЁЁ(3)ЫуГіФъЖШжЇГідЄЫуФПБъ;

ЁЁЁЁФъЖШЪеШы-ФъДЂаюФПБъ=ФъЖШжЇГідЄЫу

ЁЁЁЁ(4)ЖддЄЫуНјааПижЦгыВювьЗжЮіЁЃ

ЁЁЁЁШ§ЁЂЯжН№дЄЫуПижЦЕФЗНЗЈ

ЁЁЁЁПЭЛЇЯћЗбжЇГіНЯИпЕФВПЗжгІзїЮЊНкдМжЇГіЕФжиЕуПижЦЯюФПЁЃ

ЁЁЁЁЮЊСЫПижЦЗбгУгыЭЖзЪДЂаюЃЌгІИУНЈвщПЭЛЇПЊСЂШ§жжРраЭЕФвјааеЫЛЇЃК

ЁЁЁЁ(1)ЖЈЦкЭЖзЪеЫЛЇЃКДяЕНЧПЦШДЂаюЕФЙІФм;

ЁЁЁЁ(2)ПлПюеЫЛЇЃКШєгаДћПюБОЯЂвЊНЩЃЌдђдкДћПюааПЊвЛИіПлПюеЫЛЇЃЌЗНБуЫцЪБеЦЮеДћПюЕФБОЯЂНЛИЖзДПі;

ЁЁЁЁ(3)ПЊСЂаХгУПЈеЫЛЇЃКУжВЙСйЪБадзЪН№ВЛзуЃЌМѕЩйЕЭЪевцзЪН№ЕФБШР§ЁЃ

ЁЁЁЁЫФЁЂЯжН№дЄЫугыЪЕМЪЕФВювьЗжЮі

ЁЁЁЁ(1)змЖюВювьЕФживЊадДѓгкЯИФПВювь;

ЁЁЁЁ(2)вЊЖЈГізЗзйЕФВювьН№ЖюЛђБШТЪУХМї;

ЁЁЁЁ(3)вРОндЄЫуЕФЗжРрИіБ№ЗжЮі;

ЁЁЁЁ(4)ИеПЊЪМзідЄЫуШєВювьКмДѓЃЌгІУПдТбЁдёвЛИіжиЕуЯюФПИФЩЦ;

ЁЁЁЁ(5)ШєЪЕдкЮоЗЈНЕЕЭжЇГіЃЌашЩшЗЈдіМгЪеШыЁЃ

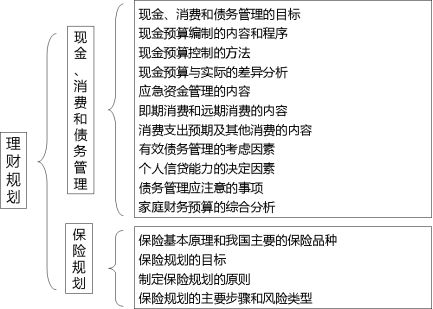

ЁЁЁЁЮхЁЂгІМБзЪН№ЙмРэЕФФкШн

ЁЁЁЁ1.вдЯжгазЪВњзДПіРДКтСПНєМБдЄБИН№ЕФгІБфФмСІ

ЁЁЁЁЪЇвЕБЃеЯдТЪ§=ДцПюЁЂПЩБфЯжзЪВњЛђОЛзЪВњ/дТЙЬЖЈжЇГіИУжИБъдНИпЃЌБэЪОМДЪЙЪЇвЕвВднЪБВЛЛсгАЯьЩњЛюЃЌПЩЩѓЩїЕибАевЯТвЛИіЪЪКЯЕФЙЄзїЁЃзюЕЭБъзМЕФЪЇвЕБЃеЯдТЪ§ЪЧШ§ИідТЃЌФмЮЌГжСљИідТЕФЪЇвЕБЃеЯНЯЮЊЭзЕБЁЃ

ЁЁЁЁ2.НєМБдЄБИН№ЕФДЂДцаЮЪН

ЁЁЁЁ(1)СїЖЏадИпЕФЛюЦкДцПюЁЂЖЬЦкЖЈЦкДцПюЛђЛѕБвЪаГЁЛљН№;

ЁЁЁЁ(2)РћгУДћПюЖюЖШЁЃ

ЁЁЁЁСљЁЂМДЦкЯћЗбКЭдЖЦкЯћЗбЕФФкШн

ЁЁЁЁ1.МДЦкЯћЗб

ЁЁЁЁМДЦкЯћЗбЪЧжИЯћЗбепЮЊСЫЛёЕУФГвЛЗНУцЩњЛюЕФТњзуЃЌИљОнЯћЗбФмСІЖдЩЬЦЗЕФЕБЧАЯћЗбааЮЊЁЃ

ЁЁЁЁ2.дЖЦкЯћЗб

ЁЁЁЁдЖЦкЯћЗбЪЧжИдкНЯГЄЪБМфВХашвЊЪЕЯжЕФЯћЗбЃЌвЛАужИЪБМфдк3ФъвдЩЯЕФЯћЗбЁЃ

ЁЁЁЁЦпЁЂЯћЗбжЇГідЄЦкМАЦфЫћЯћЗбЕФФкШн

ЁЁЁЁ1.ЯћЗбжЇГідЄЦк

ЁЁЁЁЯћЗбжЇГідЄЦкЪЧжИдкАВХХШЫЩњДѓЪТЕФЪБКђвЊдкВЦЮёЩЯгаГфЗжЕФзМБИЁЃ

ЁЁЁЁ2.ЦфЫћЯћЗб

ЁЁЁЁ(1)КЂзгЕФЯћЗбЃККЂзгЯћЗбЮЪЬтЪЧЙњФкВЛКЯРэЯћЗбзюЖрЕФЕиЗН;

ЁЁЁЁ(2)зЁЗПЁЂЦћГЕЕШДѓЖюЯћЗбЃКетСНЯюЯћЗбШнвзГіЯжГЌГіЯћЗбФмСІЕФЬсЧАЯћЗбЛђЙ§ЖШзЗЧѓИпЯћЗбЃЌгЩДЫДјРДВЦЮёЩЯЕФЮЃКІ;

ЁЁЁЁ(3)БЃЯеЯћЗбЃКБЃеЯЕФжЇГіЫЎЦНгІЕБКЭздЩэЕФЪеШыЫЎЦНЯрЪЪгІЁЃ

ЁЁЁЁАЫЁЂгааЇеЎЮёЙмРэЕФПМТЧвђЫи

ЁЁЁЁ(1)ДћПюашЧѓ;

ЁЁЁЁ(2)МвЭЅЯжгаОМУЪЕСІ;

ЁЁЁЁ(3)дЄЦкЪежЇЧщПі;

ЁЁЁЁ(4)ЛЙПюФмСІ;

ЁЁЁЁ(5)КЯРэбЁдёДћПюжжРрКЭЕЃБЃЗНЪН;

ЁЁЁЁ(6)бЁдёДћПюЦкЯогыЪзЦкгУПюМАЛЙДћЗНЪН;

ЁЁЁЁ(7)аХДћВпЛЎЬиЪтЧщПіЕФДІРэ(Р§ШчЛЙПюЦкФквјааРћТЪЕїећЖдЛЙПюЖюЕФгАЯьЃЌзЁЗПЙЋЛ§Н№ДћПюЕФбЁдёЃЌЬсЧАЛЙДћ)ЁЃ

ЁЁЁЁОХЁЂгАЯьИіШЫаХДћФмСІЕФвђЫи

ЁЁЁЁ1.ОіЖЈвђЫи

ЁЁЁЁдкКЯРэЕФРћТЪГЩБОЯТЃЌИіШЫЕФаХДћФмСІШЁОігкПЭЛЇЪеШыФмСІКЭПЭЛЇзЪВњМлжЕЁЃ

ЁЁЁЁ2.гАЯьвђЫи

ЁЁЁЁ(1)ФъСфЃКФъСфНЯаЁЛђНЯДѓЃЌЦфЛЙПюФмСІОљВЛМбЃЌЭЈГЃЃЌНшПюШЫЕФФъСфдк25ЕН55ЫъжЎМфЃЌНЯЮЊШнвзЛёЕУДћПюЁЃ

ЁЁЁЁ(2)ЪеШыЧщПіЃКЪеШыдНИпЃЌЛЙПюФмСІдНЧПЁЃ

ЁЁЁЁ(3)ЩэЬхзДПіЃКЩэЬхзДПідНКУЃЌдНШнвзЛёЕУДћПюЁЃ

ЁЁЁЁ(4)жАвЕаджЪЃКжАвЕЙЄзїЮШЖЈЃЌжАвЕЪеШывВЮШЖЈЃЌЛЙПюФмСІдНЧПЁЃ

ЁЁЁЁ(5)ИКеЎЃКНшПюШЫШєУПдТЪеШыНЯИпЃЌИКеЎвВНЯИпЃЌдђЛЙПюФмСІЯрЖдНЯШѕЃЌЭЈГЃЃЌаТОЩДћПюУПдТЕФЛЙПюЖюВЛГЌЙ§ИіШЫдТЪеШыЕФ50%ЁЃ

ЁЁЁЁ(6)ЙЄзїЪБМфЃКЭЈГЃЃЌЙЄзїЪБМфНЯГЄЕФШЫЪПЃЌЪеШыНЯИпЃЌЙЄзїНЯЮШЖЈЃЌЛЙПюФмСІЯрЖдНЯИпЁЃ

ЁЁЁЁЪЎЁЂеЎЮёЙмРэгІзЂвтЕФЪТЯю

ЁЁЁЁМвЭЅеЎЮёЙмРэСІжїЁАСПСІЖјааЁБЃЌЦфКЫаФОЭЪЧЖдЮДРДЕФЛЙДћФмСІвдМАНшДћЛюЖЏЖдМвЭЅВЦЮёЕФгАЯьЕФЦРЙРЁЃНјааеЎЮёЙмРэЪБгІзЂвт.•

ЁЁЁЁ(1)еЎЮёзмСПгызЪВњзмСПЕФКЯРэБШР§;

ЁЁЁЁ(2)еЎЮёЦкЯогыМвЭЅЪеШыЕФКЯРэЙиЯЕ;

ЁЁЁЁ(3)еЎЮёжЇГігыМвЭЅЪеШыЕФКЯРэБШР§ЃЌПМТЧМвЭЅНсгрБШР§ЁЂЪеШыБфЖЏЧїЪЦЁЂРћТЪзпЪЦЕШЦфЫћвђЫи;

ЁЁЁЁ(4)ЖЬЦкеЎЮёКЭГЄЦкеЎЮёЕФКЯРэБШР§;вЊГфЗжПМТЧеЎЮёЕФЪБМфЬиадКЭПЭЛЇЩњУќжмЦквдМАМвЭЅВЦЮёзЪдДЕФЪБМфЬиадвЊЦЅХф;

ЁЁЁЁ(5)еЎЮёжизщЁЃ

ЁЁЁЁЪЎвЛЁЂМвЭЅВЦЮёдЄЫуЕФзлКЯЗжЮі

ЁЁЁЁ1.МвЭЅЪежЇзДПіЕФЗжЮі

ЁЁЁЁ(1)ЪежЇгЏгрЧщПіЗжЮі

ЁЁЁЁзмЪеШыМѕШЅзмжЇГіКѓЕФНсгрШчЙћЮЊИКЃЌдђМвЭЅЕБФъЕФЪежЇГіЯжШыВЛЗѓГіЕФЧщПі;ЗДжЎЃЌдђЗДгГГіЕБФъМвЭЅЪежЇГіЯжгЏгрЁЃ

ЁЁЁЁ(2)ВЦЮёздгЩЖШЕФЗжЮі

ЁЁЁЁВЦЮёздгЩЖШ=РэВЦЪеШы/ЩњЛюжЇГі

ЁЁЁЁВЦЮёздгЩЖШдННгНќЁА1ЁБЛђепДѓгкЁА1ЁБЃЌВЦЮёздгЩЖШОЭдНИпЃЌБэУїРэВЦЪеШыМКЛљБОФмЙЛИВИЧЩњЛюжЇГіЁЃ

ЁЁЁЁ(3)ЪеШыжЇГіНсЙЙЗжЮі

ЁЁЁЁЂйЪеШыНсЙЙЗжЮі

ЁЁЁЁРэВЦЪеШыеМБШдНДѓЃЌдђМвЭЅЖдЙЄзїЪеШыЕФвРРЕдНЕЭ;ЙЄзїЪеШыЕФеМБШдНДѓЃЌдђМвЭЅЖдЙЄзїЪеШыЕФвРРЕадОЭдНДѓЁЃ

ЁЁЁЁЂкЩњЛюжЇГіНсЙЙЗжЮі

ЁЁЁЁдкЪеШыжЇГіБэжаПЩвдНЯжБЙлЕиПДЕНЩњЛюжЇГіжаИїРржЇГізгЯюФПЕФеМБШЧщПіЁЃ

ЁЁЁЁЂлНсгрФмСІЗжЮі

ЁЁЁЁa.ЭЈЙ§ЖдЩњЛюНсгреМБШКЭРэВЦНсгреМБШЕФБШНЯПДГіМвЭЅгЏгрЕФжївЊРДдД;

ЁЁЁЁb.ЭЈЙ§ПЭЛЇЖдНсгрЕФжЇХфЧщПіЕФЗжЮіЃЌЙлВьЕНПЭЛЇНсгрЙмРэаЇТЪЕФИпЕЭ;

ЁЁЁЁc.здгЩНсгреМБШдНДѓЃЌПЭЛЇЕФНсгрЪЙгУаЇТЪдНЕЭ;

ЁЁЁЁd.ГіЯжзмДЂаюЮЊе§ЃЌздгЩНсгрЮЊИКЕФЧщПіЃЌдђЫЕУїМвЭЅЯдШЛМКГіЯжСїЖЏадЮЪЬтЃЌПЩвдЪЪЕБЕїећМКжЇХфНсгрЕФЖюЖШЃЌЛђепЭЈЙ§ЕїећЩњЛюжЇГіЃЌРДДяЕНЪежЇЦНКтЁЃ

ЁЁЁЁЂмгІМБФмСІЗжЮі

ЁЁЁЁЭЈЙ§зЪВњИКеЎБэжаЕФСїЖЏадзЪВњЖюЖШГ§вдМвЭЅдТжЇГі(ЪеШыжЇГіБэжаЕФзмжЇГіЖюЖШГ§вд12)ЕУЕНМвЭЅНєМБдЄБИН№дТЪ§ЃЌвдДЫРДКтСПМвЭЅЕФгІМБФмСІЁЃЭЈГЃЛсвЊЧѓПЭЛЇНЈСЂНєМБдЄБИН№еЫЛЇЃЌВЂБЃГжНЯИпЕФСїЖЏад;НєМБдЄБИН№ЖюЖШЭЈГЃЮЊМвЭЅдТжЇГіЕФ3〜6БЖЮЊвЫЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл