三、建筑安装工程费

(一)建筑安装工程费的组成

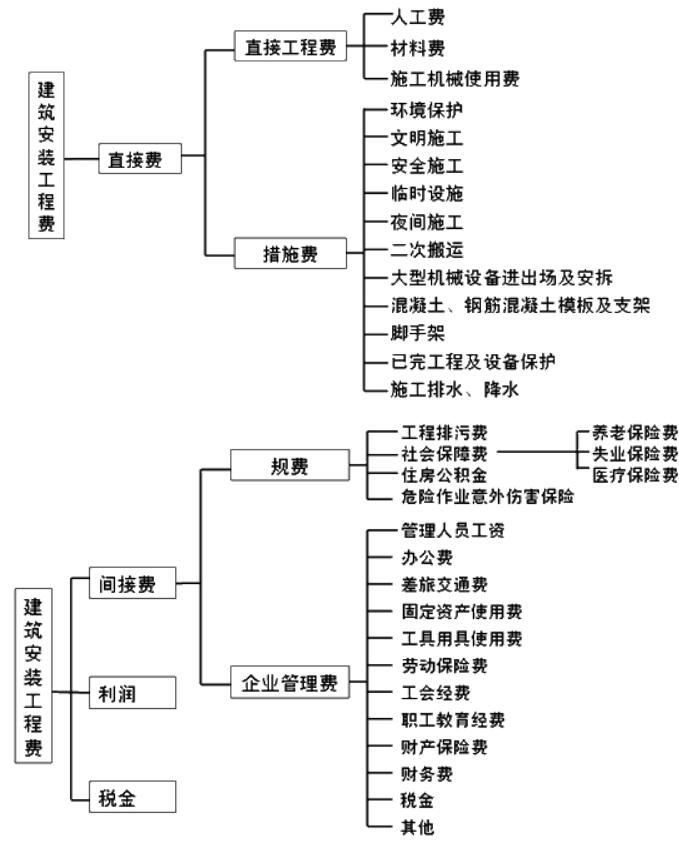

建筑安装工程费由直接费、间接费、利润和税金组成,根据《建筑工程工程量清单计价规范》,采用工程量清单计价,建筑安装工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费、施工机械使用费。

1.人工费

人工费是指直接从事建筑安装工程施工的生产工人开支的各项费用,包括以下内容。

(1)基本工资

(2)工资性补贴

(3)生产工人辅助工资

(4)职工福利费

(5)生产工人劳动保护费

2.材料费

材料费是指施工过程中耗用的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用,包括以下内容:

(1)材料原价(或供应价格)

(2)材料运杂费:是指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。

(3)运输损耗费

(4)采购及保管费,包括:采购费、仓储费、工地保管费、仓储损耗。

(5)检验试验费:是指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品等费用。不包括新结构、新材料的试验费和建设单位对具有出厂合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求检验试验的费用。

3.施工机械使用费

施工机械使用费,是指施工机械作业所发生的机械使用费以及机械安、拆费和场外运费。

单位工程量施工机械使用费的计算公式为:

施工机械使用费=∑(施工机械台班定额消耗量×机械台班单价)

机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班养路费及车船使用税

(三)措施费的组成

措施费是指为完成工程项目施工,发生于该工程施工前和施工过程中非工程实体项目的费用,一般包括下列项目:

(1)环境保护费

(2)文明施工费

(3)安全施工费

(4)临时设施费

《建筑工程工程量清单计价规范》将环境保护费、文明施工费、安全施工费、临时设施费合并定义为安全文明施工费。

(5)夜间施工增加费

(6)二次搬运费

(7)大型机械设备进出场及安拆费

(8)混凝土、钢筋混凝土模板及支架费

(9)脚手架费

(10)已完工程及设备保护费

(11)施工排水降水费

(四)间接费的组成

间接费包括规费和企业管理费。

1.规费

规费是指政府和有关权力部门规定必须缴纳的费用(简称规费),包括以下内容:

(1)工程排污费

(2)社会保障费:包括养老保险费、失业保险费、医疗保险费。

(3)住房公积金

(4)危险作业意外伤害保险

规费的计算采用取费的办法,计算公式为:

规费=计算基数×规费费率 (10-20)

规费的计算可采用以“直接费”、“人工费和机械费合计”或“人工费”为计算基数,投标人在投标报价时,规费一般按国家及有关部门规定的计算公式及费率标准执行。

【例10-4】(2013真题)应计入建筑安装工程间接费中规费的是( )。

A.安全施工费

B.环境保护费

C.二次搬运费

D.工程排污费

【答案】D

【解析】规费是指政府和有关权力部门规定必须缴纳的费用(简称规费),包括以下内容:(1)工程排污费;(2)社会保障费:包括养老保险费、失业保险费、医疗保险费;(3)住房公积金;

(4)危险作业意外伤害保险。参见教材P264。

2.企业管理费

企业管理费是指建筑安装企业组织施工生产和经营管理所需费用。

了解企业管理费的组成内容。

企业管理费=管理人员工资+办公费+差旅交通费+固定资产使用费+工具用具使用费+劳动保险费+工会经费+职工教育经费+财产保险费+财务费+税金+其他

(五)利润和税金的组成

1.利润

利润是指施工企业完成所承包工程获得的盈利。具体计算公式为:

利润=计算基数×利润率

计算基数可采用:

(1)以直接费和间接费合计为计算基础;

(2)以人工费和机械费合计为计算基础;

(3)以人工费为计算基础。

2.税金建筑安装工程税金是指国家税法规定的应计入建筑安装工程造价的营业税、城市维护建设税及教育费附加。

(1)营业税。营业税的税额为营业额的3%,计算公式为:

营业税=营业额×3% (10-27)

其中营业额是指从事建筑、安装、修缮、装饰及其他工程作业收取的全部收入,还包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款,当安装设备的价值作为安装工程产值时,亦包括所安装设备的价款。但建筑业的总承包人将工程分包或转包给他人的,其营业额中不包括付给分包或转包人的价款。

(2)城市维护建设税

城市维护建设税的纳税人所在地为市区的,按营业税的7%征收;所在地为县、镇的,按营业税的5%征收;所在地为农村的,按营业税的1%征收。

(3)教育费附加税,其计算公式为:

应纳税额=应纳营业税额×3%

为了计算上的方便,可将营业税、城市维护建设税和教育费附加税合并在一起计算,以工程成本加利润为基数计算税金。

掌握三个数字:3.41%、3.35%、3.22%

【例10-5】(2008真题)某县建筑工程公司承包一招待所的装修工程,项目竣工结算价格为1150万元,该装修工程应缴纳的营业税、城市维护建设税和教育费附加总额为( )万元。

A.37.260 B.37.950

C.38.525 D.39.215

【答案】C

【解析】1150×3.35%=38.525。参见教材P266。

(六)建设安装工程费用计算程序

1.工料单价法计价程序

工料单价法是计算出分部分项工程量后乘以工料单价,合计得到直接工程费,直接工程费汇总后再加措施费、间接费、利润和税金生成工程承发包价,其计算程序分为三种。

(1)以直接费为计算基础,计价程序见表10-1

表10-1以直接费为计算基础的工料单价法计价程序

表10-1以直接费为计算基础的工料单价法计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

(1) |

直接工程费 |

按预算表 |

|

|

(2) |

措施费 |

按规定标准计算 |

|

|

(3) |

小计(直接费) |

(1)+(2) |

|

|

(4) |

间接费 |

(3)×相应费率 |

|

|

(5) |

利润 |

[(3)+(4)]×相应利润率 |

|

|

(6) |

合计 |

(3)+(4)+(5) |

|

|

(7) |

含税造价 |

(6)×(1+相应税率) |

|

(2)以人工费和机械费为计算基础,计价程序见表10-2

表10-2以人工费和机械费为计算基础的工料单价法计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

(1) |

直接工程费 |

按预算表 |

|

|

(2) |

其中人工费和机械费 |

按预算表 |

|

|

(3) |

措施费 |

按规定标准计算 |

|

|

(4) |

其中人工费和机械费 |

按规定标准计算 |

|

|

(5) |

小计 |

(1)+(3) |

|

|

(6) |

人工费和机械费小计 |

(2)+(4) |

|

|

(7) |

间接费 |

(6)×相应费率 |

|

|

(8) |

利润 |

(6)×相应利润率 |

|

|

(9) |

合计 |

(5)+(7)+(8) |

|

|

(10) |

含税造价 |

(9)×(1+相应税率) |

|

(3)以人工费为计算基础,计价程序见表10-3

表10-3以人工费为计算基础的工料单价计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

(1) |

直接工程费 |

按预算表 |

|

|

(2) |

直接费中人工费 |

按预算表 |

|

|

(3) |

措施费 |

按规定标准计算 |

|

|

(4) |

措施费中人工费 |

按规定标准计算 |

|

|

(5) |

小计 |

(1)+(3) |

|

|

(6) |

人工费小计 |

(2)+(4) |

|

|

(7) |

间接费 |

(6)×相应费率 |

|

|

(8) |

利润 |

(6)×相应利润率 |

|

|

(9) |

合计 |

(5)+(7)+(8) |

|

|

(10) |

含税造价 |

(9)×(1+相应税率) |

|

2.综合单价法计价程序

综合单价分为全费用综合单价和部分费用综合单价。

综合单价是全费用综合单价,则综合单价乘以各分项工程量汇总后生成工程承发包价格。

综合单价是部分费用综合单价,如综合单价不包括措施费,则综合单价乘以各分项工程量汇总后,再加措施费才得到工程承发包价格。

由于各分部分项工程中人工、材料、机械含量的比例不同,各分项工程计算不含措施费的综合单价可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)选择三种计算程序,具体如下:

①当C>C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例)时,可按表10-4的计价程序计算该分项的间接费和利润。

表10-4 以直接工程费为计算基础的综合单价法计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

1 |

分项直接工程费 |

人工费+材料费+机械费 |

|

|

2 |

间接费 |

(1)×相应费率 |

|

|

3 |

利润 |

[(1)+(2)]×相应利润率 |

|

|

4 |

合计 |

(1)+(2)+(3) |

|

|

5 |

含税造价 |

(4)×(1+相应税率) |

|

②当C

表10-5以人工费和机械费为计算基础的综合单价法计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

1 |

分项直接工程费 |

人工费+材料费+机械费 |

|

|

2 |

其中人工费和机械费 |

人工费+机械费 |

|

|

3 |

间接费 |

(2)×相应费率 |

|

|

4 |

利润 |

(2)×相应利润率 |

|

|

5 |

合计 |

(1)+(3)+(4) |

|

|

6 |

含税造价 |

(5)×(1+相应税率) |

|

③如该分项的直接费仅为人工费,无材料费和机械费时,以人工费为基数计算该分项的间接费和利润,见表10-6

表10-6以人工费为计算基础的综合单价法计价程序

|

序号 |

费用项目 |

计算方法 |

备注 |

|

1 |

分项直接工程费 |

人工费+材料费+机械费 |

|

|

2 |

直接工程费中人工费 |

人工费 |

|

|

3 |

间接费 |

(2)×相应费率 |

|

|

4 |

利润 |

(2)×相应利润率 |

|

|

5 |

合计 |

(1)+(3)+(4) |

|

|

6 |

含税造价 |

(5)×(1+相应税率) |

|

【例10-6】(2012真题)某公共建筑的直接工程费为3500万元,措施费为直接工程费的5%,间接费为直接费的10%,利润为直接费和间接费的5%,税金按规定计取,税率取3.41%,则该工程的建安工程造价为( )。

A.4168.7万元 B.4259.5万元

C.4327.4万元 D.4389.4万元

【答案】D

【解析】直接费=3500×(1+5%)=3675

间接费=3675 ×10%=367.5

利润=(3675+367.5) ×5%=202.125

建安造价=(3675+367.5+202.125) ×(1+3.41%)

=4389.4

2019咨询工程师培训招生:含四科精讲班+冲刺班+习题班;赠送:真题班+全真摸底评测(评测后名师点评);考试不过三年免费重学

| 查看详情 | 立即购买 |

全国统一服务热线:4000-525-585 快速联系通道 ![]()

- 2018-05-30・2019年咨询工程师《组织与管理》教材讲义:第九章第四节

- 2018-05-29・2019年咨询工程师《组织与管理》教材讲义:第九章第三节

- 2018-05-28・2019年咨询工程师《组织与管理》教材讲义:第九章第二节

- 2018-05-25・2019年咨询工程师《组织与管理》教材讲义:第九章第一节

- 2018-05-24・2019年咨询工程师《组织与管理》教材讲义:第七章第三节

- 12018-05-312018年浙江注册咨询工程师考试成绩查询时间|入口专题

- 22018-05-312019咨询工程师考试《分析与评价》备考试题(11)

- 32018-05-312019年咨询工程师考试《组织与管理》章节预习题:第九章