1Z101033 敏感性分析

一、敏感性因素的概念

二、敏感性分析的步骤

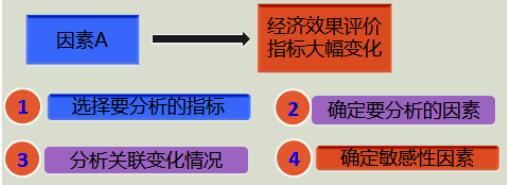

步骤一:确定分析指标

投资回收期 对投资回收快慢影响

财务净现值 价格对超额净收益的影响

内部收益率 投资对回收能力的影响

无投资收益率

步骤二:选择不确定性因素

选择的原则:

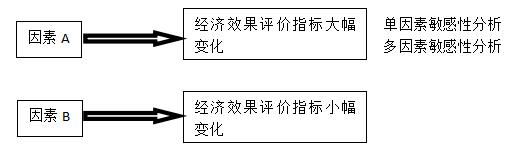

1、对指标的影响较大(影响大)

2、数据的准确性把握不大(风险大)

步骤三:分析关联变化的情况

|

#FormatImgID_8#变化幅度 因素 |

-10% |

0 |

+10% |

|

建设投资(万元) |

623 |

564 |

505 |

|

营业收入(万元) |

393 |

564 |

735 |

|

经营成本(万元) |

612 |

564 |

516 |

步骤四:确定敏感性因素

敏感度系数

敏感度系数=评价指标的变化率 / 敏感性因素的变化率

判断:系数大于0,同方向变化;小于0,反方向变化。绝对值越大越敏感。

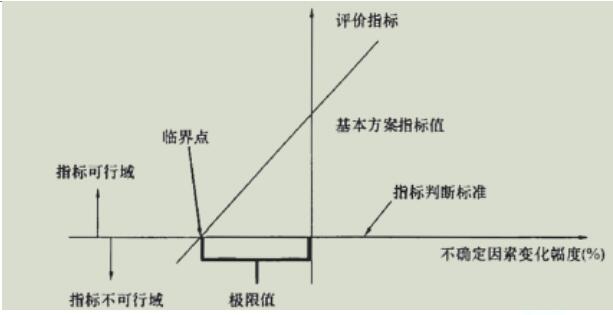

临界点

允许不确定性因素向不利方向变化的极限值。

单因素敏感性分析临界点示意图

【习题9】在建设项目敏感性分析中,确定敏感性因素可以通过计算敏感度系数和( )来判断。(2017)

A.盈亏平衡点

B.评价指标变动率

C.临界点

D.不确定因素变动概率

【答案】C

【解析】敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。

【习题10】单因素敏感分析过程包括:1.确定敏感因素;2.确定分析指标;3.选择需要分析的不确定性因素;4.分析每个不确定因素的波动程度及其对分析指标可能带来的增减变化情况,正确的步骤排列顺序是( )。(2011)

A.3-2-4-1

B.1-2-3-4

C.2-4-3-1

D.2-3-4-1

【答案】D

【解析】先确定指标、再确定因素、再分析关联关系、最后定敏感性因素。

【习题11】进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为( )。

A.财务内部收益率与财务净现值

B.投资回收期与财务内部收益率

C.投资回收期与财务净现值

D.建设工期与财务净现值

【答案】C

【解析】主要分析方案状态和参数变化对投资回收快慢用投资回收期,对方案超额净收益的影响用财务净现值。

【习题12】关于敏感度系数SAF的说法,正确的是( )。(2015)

A. SAF越大,表示评价指标A对于不确定因素F越敏感

B. SAF>0,表示评价指标A与不确定因素F同方向变化

C. SAF表示不确定因素F的变化额与评价指标A的变化额之间的比例

D. SAF可以直接显示不确定因素F变化后评价指标A的值

【答案】B

【解析】SAF绝对值越大,表明评价指标A相对于不确定因素F越敏感,去掉绝对值的表述不对。SAF>0,表明评价指标与不确定因素同方向变化,SAF<0,表明评价指标与不确定因素反方向变化。SAF计算出来的是两个变化率的比值,因此不能显示变化前后的具体值。

【习题13】某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变化率为55%;原材料价格上涨10%时内部收益率的变化率为39%;建设投资上涨10%时内部收益率的变化率为50%;人工工资上涨10%时内部收益率的变化率为30%。则该技术方案的内部收益率对( )最敏感。(2016)

A.人工工资

B.产品售价

C.原材料价格

D.建设投资

【答案】B

【解析】因素变化率都相同,选择指标变化率最大的。

【习题14】对某技术方案进行单因素敏感性分析。当预计投产后的单位产品销售价格为1000元时,该技术方案财务内部收益率为15%;当预计单位产品销售价格为800元时,该技术方案财务内部收益率为12%;当预计单位产品销售价格为700元时,该技术方案财务内部收益率为9%; 当预计单位产品销售价格为500元时,该技术方案财务内部收益率为0。 如果基准收益率为9%,则该技术方案预计投产后单位产品销售价格下降的临界点为( )元。

A.1000

B.800

C.700

D.500

【答案】C

【解析】临界点是向不利方向变动的最大值。

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: