- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЪЎвЛЁЂЙЋЫОЖХАюЗжЮі

ЁЁЁЁ1.ЖХАюЗжЮіЗЈЕФКЌвх

ЁЁЁЁЖХАюЗжЮіЗЈЪЧжИРћгУМИжжжївЊЕФВЦЮёБШТЪжЎМфЕФЙиЯЕРДЦРМлЙЋЫОгЎРћФмСІКЭЙЩЖЋШЈвцЛиБЈЫЎЦНЃЌДгВЦЮёНЧЖШЦРМлЦѓвЕМЈаЇЕФЗНЗЈЁЃ

ЁЁЁЁ2.ЖХАюЗжЮіЗЈЕФЬиЕу

ЁЁЁЁЖХАюФЃаЭзюЯджјЕФЬиЕуЪЧНЋШєИЩИігУвдЦРМлЦѓвЕОгЊаЇТЪКЭВЦЮёзДПіЕФБШТЪАДЦфФкдкСЊЯЕгаЛњЕиНсКЯЦ№РДЃЌаЮГЩвЛИіЭъећЕФжИБъЬхЯЕЃЌВЂзюжеЭЈЙ§ШЈвцЪевцТЪРДзлКЯЗДгГЁЃ

ЁЁЁЁ3.ЖХАюЗжЮіЗЈЕФгІгУ

ЁЁЁЁ(1)ЪЙВЦЮёБШТЪЗжЮіЕФВуДЮИќЧхЮњЁЂЬѕРэИќЭЛГіЃЌЗНБуБЈБэЗжЮіепШЋУцзаЯИЕиСЫНтЦѓвЕЕФОгЊКЭгЏРћзДПіЁЃ

ЁЁЁЁ(2)гажњгкЦѓвЕЙмРэВуИќМгЧхЮњЕиПДЕНОіЖЈШЈвцЛљБОЪевцТЪЕФвђЫиЃЌЯњЪлОЛРћШѓгыеЎЮёБШТЪЁЂзмзЪВњжмзЊТЪМфЕФЙиЯЕЃЌПМВьЙЋЫОзЪВњЙмРэаЇТЪКЭЪЧЗёзюДѓЛЏЙЩЖЋЭЖзЪЛиБЈЁЃ

ЁЁЁЁ4.ЖХАюЗжЮіЗЈЕФЛљБОЫМТЗ

ЁЁЁЁ(1)ШЈвцОЛРћТЪЃКЪЧЖХАюЗжЮіЯЕЭГЕФКЫаФЁЃ

ЁЁЁЁ(2)зЪВњОЛРћТЪЃКзЪВњОЛРћТЪШЁОігкЯњЪлОЛРћТЪКЭзмзЪВњжмзЊТЪЕФИпЕЭЁЃ

ЁЁЁЁ(3)ШЈвцГЫЪ§ЃКзЪВњИКеЎТЪдНИпЃЌШЈвцГЫЪ§дНДѓЃЌдђЙЋЫОИКеЎГЬЖШдНИпЃЌИмИЫРћвцдНЖрЃЌЗчЯевВдНИп;ЗёдђЯрЗДЁЃ

ЁЁЁЁ5.ВЦЮёжИБъЙиЯЕ

ЁЁЁЁ(1)ОЛзЪВњЪевцТЪ(ROE)=зЪВњОЛРћТЪ(ОЛРћШѓ/змзЪВњ)ЁСШЈвцГЫЪ§(змзЪВњ/змШЈвцзЪБО)

ЁЁЁЁ(2)зЪВњОЛРћТЪ(ОЛРћШѓ/змзЪВњ)=ЯњЪлОЛРћТЪ(ОЛРћШѓ/гЊвЕзмЪеШы) ЁСзЪВњжмзЊТЪ(гЊвЕзмЪеШы/змзЪВњ)

ЁЁЁЁ(3)ОЛзЪВњЪевцТЪ(ROE)=ЯњЪлОЛРћТЪ(NPM) ЁСзЪВњжмзЊТЪ(AUЃЌзЪВњРћгУТЪ) ЁСШЈвцГЫЪ§(EM)

ЁЁЁЁ6.ОжЯоад

ЁЁЁЁ(1)Й§ЗжжиЪгЖЬЦкВЦЮёНсЙћЃЌКіТдЦѓвЕГЄЦкЕФМлжЕДДдьЁЃ

ЁЁЁЁ(2)ЮоЗЈЗжЮіЙЫПЭЁЂЙЉгІЩЬЁЂЙЭдБЁЂММЪѕДДаТЕШЖдЦѓвЕОгЊвЕМЈЕФгАЯьЁЃ

ЁЁЁЁ(3)ВЛФмНтОіЮоаЮзЪВњЕФЙРжЕЮЪЬтЁЃ

ЁЁЁЁЪЎЖўЁЂЙЋЫОЗжКьХЩЯЂ

ЁЁЁЁ1.ЗжКьХЩЯЂЕФКЌвх

ЁЁЁЁЗжКьХЩЯЂЃЌЪЧжИЙЋЫОвдЫАКѓРћШѓЃЌдкУжВЙвдЧАФъЖШПїЫ№ЁЂЬсШЁЗЈЖЈЙЋЛ§Н№МАШЮвтЙЋЛ§Н№КѓЃЌНЋЪЃгрРћШѓвдЯжН№ЛђЙЩЦБЕФЗНЪНЃЌАДЙЩЖЋГжЙЩБШР§ЛђАДЙЋЫОеТГЬЙцЖЈЕФАьЗЈНјааЗжХфЕФааЮЊЁЃ

ЁЁЁЁ2.НЛИЖЗНЪН

ЁЁЁЁ(1)жЇИЖЯжН№ЁЃ

ЁЁЁЁ(2)ЯђЙЩЖЋЫЭЙЩЁЃ

ЁЁЁЁ(3)ЪЕЮяЗжХЩЁЃМДАбЙЋЫОЕФВњЦЗзїЮЊЙЩЯЂКЭКьРћЗжХЩИјЙЩЖЋЁЃ

ЁЁЁЁ3.ЫФИіживЊШеЦк

ЁЁЁЁ(1)ЙЩЯЂаћВМШеЃЌжИЙЋЫОЖЪТЛсНЋЗжКьХЩЯЂЕФЯћЯЂЙЋВМгкжкЕФЪБМфЁЃ

ЁЁЁЁ(2)ЙЩШЈЕЧМЧШеЃЌжИЭГМЦШЗШЯВЮМгБОДЮЙЩЯЂКьРћЗжХфЕФЙЩЖЋЕФШеЦкЃЌЙЩШЈЕЧМЧШеЕБЬьГжгаЛђТђНјЙЋЫОЙЩЦБЕФЙЩЖЋЗНФмЯэЪмЙЩРћЗЂЗХЁЃ

ЁЁЁЁ(3)Г§ШЈГ§ЯЂШеЃЌЭЈГЃЮЊЙЩШЈЕЧМЧШежЎКѓЕФвЛИіЙЄзїШеЃЌБОШежЎКѓ(КЌБОШе)ТђШыЕФЙЩЦБВЛдйЯэгаБОЦкЙЩРћЁЃ

ЁЁЁЁ(4)ЗЂЗХШеЃЌМДЙЩЯЂе§ЪНЗЂЗХИјЙЩЖЋЕФШеЦкЁЃ

ЁЁЁЁ4.вЛАуГЬађ

ЁЁЁЁ(1)ЖЪТЛсИљОнЙЋЫОЕФгЏРћЫЎЦНКЭЙЩЯЂеўВпШЗЖЈЙЩРћЗжХЩЗНАИЃЌЬсНЛЙЩЖЋДѓЛсКЭжїЙмЛњЙиЩѓвщ;

ЁЁЁЁ(2)ЖЪТЛсИљОнЩѓвщЕФНсЙћЯђЩчЛсЙЋИцЗжКьХЩЯЂЗНАИЃЌВЂЙцЖЈЙЩШЈЕЧМЧШе;

ЁЁЁЁ(3)ЗЂааЙЋЫОЫљдкЕиЕФЙЩШЈЕЧМЧЛњЙЙАДЗжКьХЩЯЂЗНАИЯђЩЯЪаЙЋЫОЪеШЁКьЙЩКЭЯжН№ЙЩЯЂЁЃ

ЁЁЁЁ5.ЫЭКьЙЩ

ЁЁЁЁЫЭКьЙЩЪЧЩЯЪаЙЋЫОАДБШР§ЮоГЅЯђЙЩУёдљЫЭвЛЖЈЪ§ЖюЕФЙЩЦБЁЃЛІЪаЫљЫЭКьЙЩдкЙЩШЈЕЧМЧШеКѓЕФЕквЛИіНЛвзШевЛГ§ШЈШеМДПЩЩЯЪаСїЭЈ;ЩюЪаЫљЫЭКьЙЩдкЙЩШЈЕЧМЧШеКѓЕкШ§ИіНЛвзШеЩЯЪаСїЭЈЁЃ

ЁЁЁЁЪЎШ§ЁЂжЄШЏЙРжЕдкЙЋЫОЮДРДВЦЮёдЄВтжаЕФгІгУЗжЮі

ЁЁЁЁ(1)жЄШЏЙРжЕЪЧжЄШЏНЛвзЕФФПIIЬсКЭЛљДЁЁЃ

ЁЁЁЁ(2)жЄШЏЙРжЕПЩвдГЩЮЊжЄШЏНЛвзЕФНсЙћЁЃ

ЁЁЁЁЪЎЫФЁЂжЄШЏЙРжЕЗНЗЈЕФжївЊРраЭ

ЁЁЁЁ1.ОјЖдЙРжЕ

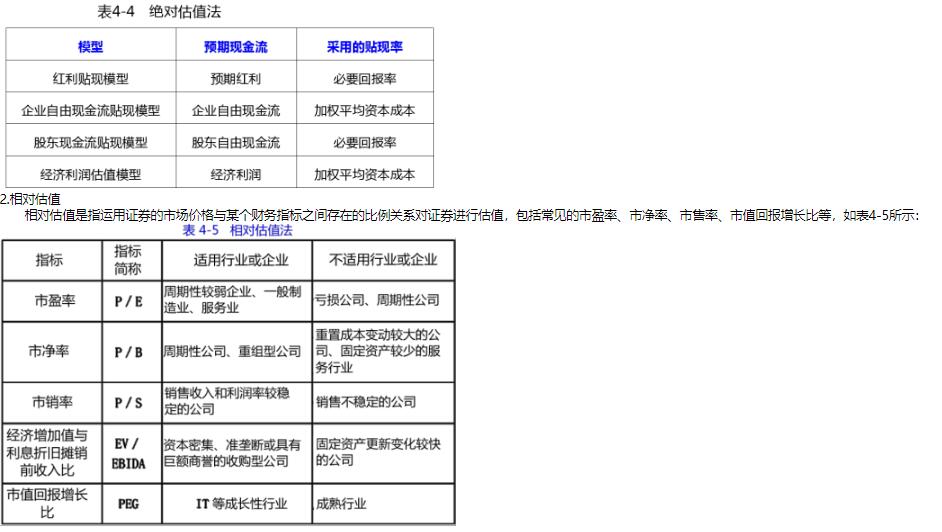

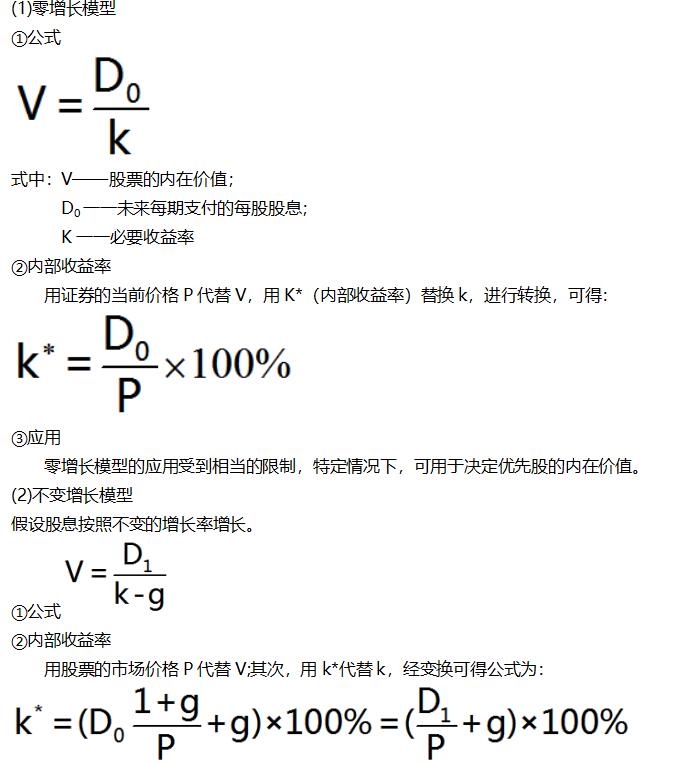

ЁЁЁЁОјЖдЙРжЕЪЧжИЭЈЙ§ЖджЄШЏЛљБОВЦЮёвЊЫиЕФМЦЫуКЭДІРэЕУГіИУжЄШЏЕФОјЖдН№ЖюЁЃИїжжЛљгкЯжН№СїЬљЯжЕФЗНЗЈОљЪєДЫРрЃЌШчБэ4-4ЫљЪОЃК

ЁЁЁЁ3.зЪВњМлжЕ

ЁЁЁЁзЪВњМлжЕЪЧжИИљОнЦѓвЕзЪВњИКеЎБэЕФБржЦдРэЃЌРћгУШЈвцМлжЕ=зЪВњМлжЕвЛИКеЎМлжЕЕУЙиЯЕЃЌЦРЙРГіШ§ИівђЫижаЕФСНИіЃЌМЦЫузЪВњМлжЕЕФЗНЗЈЁЃГЃгУЗНЗЈАќРЈжижУГЩБОЗЈКЭЧхЫуМлжЕЗЈЃЌЗжБ№ЪЪгУгкПЩвдГжајОгЊЕФЦѓвЕКЭЭЃжЙОгЊЕФЦѓвЕЁЃ

ЁЁЁЁ4.ЦфЫћЙРжЕЗНЗЈ

ЁЁЁЁ(1)ЮоЬзРћЖЈМл

ЁЁЁЁЮоЬзРћЖЈМлжИЯрЭЌЕФЩЬЦЗдкЭЌвЛЪБПЬжЛФмвдЭЌбљЕФМлИёГіЪлЃЌЗёдђЪаГЁВЮгыепОЭЛсЕЭТђИпТєЃЌзюжеЪЙЕУМлИёЧїЭЌЁЃ

ЁЁЁЁ(2)ЗчЯежаадЖЈМл

ЁЁЁЁЗчЯежаадЖЈМлжИМйЩшЭЖзЪепЖдЗчЯеОљГжжаадЬЌЖШЃЌВЛДцдкВЛЭЌЕФЗчЯеЦЋКУЃЌВЩгУЮоЗчЯеРћТЪзїЮЊЬљЯжТЪЃЌвдМђЛЏЗжЮіЙ§ГЬЁЃ

ЁЁЁЁЪЎЮхЁЂЙЩЯЂЬљЯжФЃаЭКЭЙЩЯЂдіГЄФЃаЭЕШОјЖдЙРжЕЗНЗЈ

ЁЁЁЁ2.ЙЩЯЂдіГЄФЃаЭ

ЁЁ

ЁЁЁЁЂлгІгУ

ЁЁЁЁСудіГЄФЃаЭЕФгІгУЪмЕНЯрЕБЕФЯожЦЃЌЬиЖЈЧщПіЯТЃЌПЩгУгкОіЖЈгХЯШЙЩЕФФкдкМлжЕЁЃ

ЁЁЁЁ(2)ВЛБфдіГЄФЃаЭ

ЁЁЁЁМйЩшЙЩЯЂАДееВЛБфЕФдіГЄТЪдіГЄЁЃ

ЁЁЁЁЪЎСљЁЂЪагЏТЪКЭзЪБОзЪВњЖЈМлФЃаЭЕШЯрЖдЙРжЕЗЈ

ЁЁЁЁ1.ЪагЏТЪЙРМлЗНЗЈ

ЁЁЁЁ(1)МђЕЅЙРМЦЗЈ

ЁЁЁЁетвЛЗНЗЈжївЊРћгУРњЪЗЪ§ОнНјааЙРМЦЃЌАќРЈЃК

ЁЁЁЁЂйЫуЪѕЦНОљЪ§ЗЈЛђжаМфЪ§ЗЈ

ЁЁЁЁЫуЪѕЦНОљЗЈЪЧжИНЋЙЩЦБИїФъЕФЪагЏТЪРњЪЗЪ§ОнХХГЩађСаЃЌЬоГ§вьГЃЪ§ОнЃЌЧѓШЁЫуЪѕЦНОљЪ§ЛђЪЧжаМфЪ§ЃЌгУРДзїЮЊЖдЮДРДЪагЏТЪЕФдЄВтЁЃЪЪгУгкЪагЏТЪБШНЯЮШЖЈЕФЙЩЦБЁЃ

ЁЁЁЁЂкЧїЪЦЕїећЗЈ

ЁЁЁЁЧїЪЦЕїећЗЈЪЧИљОнЗНЗЈЂйЧѓЕУЪагЏТЪЕФвЛИіЙРМЦжЕЃЌдйЗжЮіЪагЏТЪЪБМфађСаЕФБфЛЏЧїЪЦЃЌвдЛЧїЪЦЯпЕФЗНЗЈЧѓЕУвЛИідіМѕЧїЪЦЕФСПЕФЙиЯЕЪНЃЌзюКѓЖдЩЯУцЕФЪагЏТЪЕФЙРМЦжЕНјаааое§ЕФЗНЗЈЁЃ

ЁЁЁЁЂлЛиЙщЕїећЗЈ

ЁЁЁЁЛиЙщЕїећЗЈЪЧИљОнЗНЗЈЂйЧѓГівЛИіЪагЏТЪЕФЙРМЦжЕЃЌШЛКѓЖдЯТвЛФъЕФЪагЏТЪзїШчЯТдЄВтЃКЪагЏТЪИпгкЙРМЦжЕЃЌОЭШЯЮЊЯТвЛФъЕФЪагЏТЪжЕНЋЛсЯђЯТЕїећ;ЗДжЎЃЌдђШЯЮЊЛсЯђЩЯЕїећЕФЗНЗЈЁЃ

ЁЁЁЁ(2)ЪаГЁОіЖЈЗЈ

ЁЁЁЁЂйЪаГЁдЄЦкЛиБЈТЪЕЙЪ§ЗЈМйЩшЬѕМўЃКдкВЛБфдіГЄФЃаЭжаЃЌ

ЁЁЁЁa.ЙЋЫОРћШѓФкВПБЃСєТЪЮЊЙЬЖЈВЛБфЕФb;

ЁЁЁЁb.дйЭЖзЪРћШѓТЪЮЊЙЬЖЈВЛБфЕФrЃЌЙЩЦБГжгаепЕФдЄЦкЛиБЈТЪгыдйЭЖзЪРћШѓТЪЯрЕБЁЃ

ЁЁЁЁЂкЪаГЁЙщРрОіЖЈЗЈЁЃ

ЁЁЁЁдкгааЇЪаГЁЕФМйЩшЯТЃЌбЁШЁЗчЯеНсЙЙРрЫЦЕФЙЋЫОЧѓШЁЪагЏТЪЕФЦНОљЪ§ЃЌвдДЫзїЮЊЪагЏТЪЕФЙРМЦжЕЁЃ

ЁЁЁЁ(3)ЛиЙщЗжЮіЗЈ

ЁЁЁЁЛиЙщЗжЮіЗНЗЈЪЧжИРћгУЛиЙщЗжЮіЕФЭГМЦЗНЗЈЃЌЭЈЙ§ПМВьЙЩЦБМлИёЁЂЪевцЁЂдіГЄЁЂЗчЯеЁЂЛѕБвЕФЪБМфМлжЕКЭЙЩЯЂеўВпЕШИїжжвђЫиБфЖЏгыЪагЏТЪжЎЮЪЕФЙиЯЕЃЌЕУГіФмЙЛзюКУНтЪЭЪагЏТЪгыетаЉБфСПМфЯпадЙиЯЕЕФЗНГЬЃЌНјЖјИљОнетаЉБфСПЕФИјЖЈжЕЖдЪагЏТЪДѓаЁНјаадЄВтЕФЗжЮіЗНЗЈЁЃ

ЁЁЁЁ2.зЪБОзЪВњЖЈМлФЃаЭЯрЖдЙРжЕЗЈ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл