- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

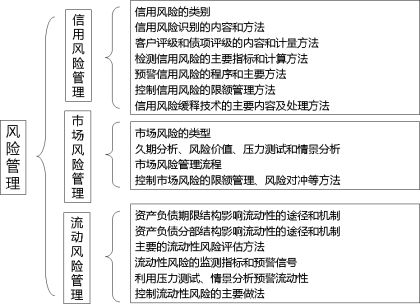

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкШ§ВПЗж зЈвЕММФм

ЁЁЁЁЕкЮхеТ ЗчЯеЙмРэ

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁБОеТжївЊДгаХгУЗчЯеЁЂЪаГЁЗчЯеЁЂСїЖЏЗчЯеШ§ЗНУцНщЩмСЫЗчЯеЙмРэЕФЛљБОФкШнЁЃЦфжааХгУЗчЯеЙмРэжївЊНщЩмСЫаХгУЗчЯеЕФРрБ№ЁЂЪЖБ№ЕФФкШнКЭЗНЗЈЁЂПЭЛЇЦРМЖКЭеЎЯюЦРМЖЕФФкШнКЭМЦСПЗНЗЈЁЂМрВтаХгУЗчЯеЕФжївЊжИБъКЭМЦЫуЗНЗЈЁЂдЄОЏаХгУЗчЯеЕФГЬађКЭжївЊЗНЗЈЁЂПижЦаХгУЗчЯеЕФЯоЖюЙмРэЗНЗЈЁЂаХгУЗчЯеЛКЪЭММЪѕЕФжївЊФкШнМАДІРэЗНЗЈЕШ;

ЁЁЁЁЪаГЁЗчЯеЙмРэжївЊАќРЈЪаГЁЗчЯеЕФРраЭЁЂОУЦкЗжЮіЁЂЗчЯеМлжЕЁЂбЙСІВтЪдЁЂЧщОАЗжЮіЕФЛљБОдРэЁЂЪаГЁЗчЯеЙмРэСїГЬЁЂПижЦЪаГЁЗчЯеЕФЯоЖюЙмРэЁЂЗчЯеЖдГхЕШЗНЗЈ;СїЖЏЗчЯеЙмРэЯъЯИНщЩмСЫзЪВњИКеЎЦкЯоНсЙЙЁЂЗжВМНсЙЙгАЯьСїЖЏадЕФЭООЖКЭЛњжЦЁЂСїЖЏадЗчЯеЕФЦРЙРЗНЗЈЁЂМрВтжИБъКЭдЄОЏаХКХвдМАРћгУбЙСІВтЪдЁЂЧщОАЗжЮідЄВтСїЖЏадЁЂПижЦСїЖЏадЗчЯеЕФжївЊзіЗЈЕШФкШнЁЃ

ЁЁЁЁЕквЛНк аХгУЗчЯеЙмРэ

ЁЁЁЁвЛЁЂаХгУЗчЯеРрБ№

ЁЁЁЁаХгУЗчЯеЪЧжИеЎЮёШЫЛђНЛвзЖдЪжЮДФмТФааКЯЭЌЫљЙцЖЈЕФвхЮёЛђаХгУжЪСПЗЂЩњБфЛЏЃЌгАЯьН№ШкВњЦЗМлжЕЃЌДгЖјИјеЎШЈШЫЛђН№ШкВњЦЗГжгаШЫдьГЩОМУЫ№ЪЇЕФЗчЯеЁЃОпЬхАќРЈЃК

ЁЁЁЁ1.ЮЅдМЗчЯе

ЁЁЁЁЮЅдМЗчЯеЪЧжИеЎЮёШЫгЩгкжжжждвђВЛФмАДЦкЛЙБОИЖЯЂЃЌВЛТФааеЎЮёЦѕдМЕФЗчЯеЁЃЗчЯеЕФИпЕЭгыЪевцЛђЫ№ЪЇЕФИпЕЭГЪе§ЯрЙиЙиЯЕЁЃ

ЁЁЁЁ2.ЪаГЁЗчЯе

ЁЁЁЁЪаГЁЗчЯеЪЧжИзЪН№МлИёЕФЪаГЁВЈЖЏдьГЩжЄШЏМлИёЯТЕјЕФЗчЯеЁЃЦкЯодНГЄЕФжЄШЏЃЌЖдРћТЪВЈЖЏдНУєИаЃЌЪаГЁЗчЯевВдНДѓЁЃ

ЁЁЁЁ3.ЪеШыЗчЯе

ЁЁЁЁЪеШыЗчЯеЪЧжИШЫУЧдЫгУГЄЦкзЪН№зїЖрДЮЖЬЦкЭЖзЪЪБЪЕМЪЪеШыЕЭгкдЄЦкЪеШыЕФЗчЯеЁЃ

ЁЁЁЁ4.ЙКТђСІЗчЯе

ЁЁЁЁЙКТђСІЗчЯеЪЧжИЮДдЄЦкЕФИпЭЈЛѕХђеЭТЪЫљДјРДЕФЗчЯеЁЃ

ЁЁЁЁЖўЁЂаХгУЗчЯеЪЖБ№ЕФФкШнКЭЗНЗЈ

ЁЁЁЁНјаааХгУЗчЯеЪЖБ№ЃЌгІДгвдЯТШ§ЗНУцШыЪжЃК

ЁЁЁЁ(1)ЛљБОаХЯЂЗжЮі

ЁЁЁЁ(2)ВЦЮёзДПіЗжЮі

ЁЁЁЁЖдЗЈШЫПЭЛЇЕФВЦЮёзДПіЗжЮіжївЊВЩШЁВЦЮёБЈБэЗжЮіЁЂВЦЮёБШТЪЗжЮівдМАЯжН№СїСПЗжЮіШ§жжЗНЗЈЁЃЦфжаЃЌВЦЮёБЈБэЗжЮігІЬиБ№ЙизЂвдЯТФкШнЃКЂйЪЖБ№КЭЦРМлВЦЮёБЈБэЗчЯе;ЂкЪЖБ№КЭЦРМлОгЊЙмРэзДПі;ЂлЪЖБ№КЭЦРМлзЪВњЙмРэзДПі;ЂмЪЖБ№КЭЦРМлИКеЎЙмРэзДПіЁЃ

ЁЁЁЁ(3)ЗЧВЦЮёвђЫиЗжЮі

ЁЁЁЁПМВьКЭЗжЮіЦѓвЕЕФЗЧВЦЮёвђЫиЃЌжївЊДгЙмРэВуЗчЯеЃЌаавЕЗчЯеЃЌЩњВњгыОгЊЗчЯеЃЌКъЙлОМУЁЂЩчЛсМАздШЛЛЗОГЕШЗНУцНјааЗжЮіКЭХаЖЯЁЃ

ЁЁЁЁШ§ЁЂМЦСПжЄШЏаХгУЗчЯеЕФПЭЛЇЦРМЖКЭеЎЯюЦРМЖЕФФкШнКЭМЦСПЗНЗЈ

ЁЁЁЁ1.ПЭЛЇЦРМЖ

ЁЁЁЁ(1)ЛљБОИХФю

ЁЁЁЁПЭЛЇЦРМЖЪЧЖдПЭЛЇГЅеЎФмСІКЭГЅеЎвтдИЕФМЦСПКЭЦРМлЃЌЗДгГПЭЛЇЮЅдМЗчЯеЕФДѓаЁ

ЁЁЁЁЂйЮЅдМ

ЁЁЁЁЮЅдМЪЧЙРМЦЮЅдМИХТЪЁЂЮЅдМЫ№ЪЇТЪЁЂЮЅдМЗчЯеБЉТЖЕШВЎгУЗчЯеВЮЪ§ЕФЛљДЁЁЃ

ЁЁЁЁЂкЮЅдМИХТЪ

ЁЁЁЁЮЅдМИХТЪЪЧжИНшПюШЫдкЮДРДвЛЖЈЪБЦкФкЗЂЩњЮЅдМЕФПЩФмадЁЃдкАЭШћЖћаТзЪБОавщжаЃЌЮЅдМИХТЪвЛАуБЛЖЈвхЮЊНшПюШЫФкВПЦРМЖ1ФъЦкЮЅдМИХТЪгы0.03%жаЕФНЯИпепЁЃ

ЁЁЁЁ(2)ПЭЛЇаХгУЦРМЖЕФМЦСПЗНЗЈ

ЁЁЁЁЂйзЈМвХаЖЯЗЈ

ЁЁЁЁзЈМвХаЖЯЗЈЪЧвРРЕИпМЖаХДћШЫдБКЭаХДћзЈМвздЩэЕФзЈвЕжЊЪЖЁЂММФмКЭЗсИЛОбщЃЌдЫгУИїжжзЈвЕадЗжЮіЙЄОпЃЌдкЗжЮіЦРМлИїжжЙиМќвЊЫиЛљДЁЩЯвРОнжїЙлХаЖЯРДзлКЯЦРЖЈаХгУЗчЯеЕФЗжЮіЯЕЭГЁЃ

ЁЁЁЁЂкаХгУЦРЗжФЃаЭ

ЁЁЁЁаХгУЦРЗжФЃаЭЪЧРћгУПЩЙлВьЕНЕФНшПюШЫЬиеїБфСПМЦЫуГівЛИіЪ§жЕ(ЕУЗж)РДДњБэеЎЮёШЫЕФаХгУЗчЯеЃЌВЂНЋНшПюШЫЙщРргкВЛЭЌЕФЗчЯеЕШМЖЁЃЖдИіШЫПЭЛЇЖјбдЃЌПЩЙлВьЕНЕФЬиеїБфСПАќРЈЪеШыЁЂзЪВњЁЂФъСфЁЂжАвЕвдМАОгзЁЕиЕШ;ЖдЗЈШЫПЭЛЇЖјбдЃЌАќРЈЯжН№СїСПЁЂИїжжВЦЮёБШТЪЕШЁЃгІгУзюЙуЗКЕФаХгУЦРЗжФЃаЭгаЯпадИХТЪФЃаЭЁЂLogitФЃаЭЁЂProbitФЃаЭКЭЯпадБцБ№ФЃаЭЁЃ

ЁЁЁЁЂлЮЅдМИХТЪФЃаЭ

ЁЁЁЁЮЅдМИХТЪФЃаЭФмЙЛжБНгЙРМЦПЭЛЇЕФЮЅдМИХТЪЃЌашЛ§РлжСЩйЮхФъЕФЪ§ОнЁЃ

ЁЁЁЁ2.еЎЯюЦРМЖ

ЁЁЁЁеЎЯюЦРМЖЪЧЖдНЛвзБОЩэЕФЬиЖЈЗчЯеНјааМЦСПКЭЦРМлЁЃЬиЖЈЗчЯевђЫиАќРЈЕжбКЁЂгХЯШадЁЂВњЦЗРрБ№ЁЂЕиЧјЁЂаавЕЕШЁЃ

ЁЁЁЁ(1)ЮЅдМЗчЯеБЉТЖ

ЁЁЁЁЮЅдМЗчЯеБЉТЖЪЧжИеЎЮёШЫЮЅдМЪБдЄЦкБэФкЯюФПКЭБэЭтЯюФПЕФЗчЯеБЉТЖзмЖюЁЃ

ЁЁЁЁШєПЭЛЇМКОЮЅдМЃЌдђЮЅдМЗчЯеБЉТЖЮЊЦфЮЅдМЪБЕФеЎЮёеЫУцМлжЕ;ШєПЭЛЇЩаЮДЮЅдМЃЌдђЮЅдМЗчЯеБЉТЖЖдгкБэФкЯюФПЮЊеЎЮёеЫУцМлжЕЃЌЖдгкБэЭтЯюФПЮЊЃКМКЬсШЁН№Жю+аХгУзЊЛЛЯЕЪ§XМКГаХЕЮДЬсШЁН№ЖюЁЃ

ЁЁЁЁ(2)ЮЅдМЫ№ЪЇТЪ

ЁЁЁЁЮЅдМЫ№ЪЇТЪжИЙРМЦЕФФГвЛеЎЯюЮЅдМКѓЫ№ЪЇЕФН№ЖюеМИУЮЅдМеЎЯюЗчЯеБЉТЖЕФБШР§ЁЃ

ЁЁЁЁЫФЁЂМрВтаХгУЗчЯеЕФжївЊжИБъКЭМЦЫуЗНЗЈ

ЁЁЁЁ1.ВЛСМзЪВњ/ДћПюТЪ

ЁЁЁЁВЛСМДћПюТЪ=(ДЮМЖРрДћПю+ПЩвЩРрДћПю+Ы№ЪЇРрДћПю)/ИїЯюДћПюX100%

ЁЁЁЁ2.дЄЦкЫ№ЪЇТЪ

ЁЁЁЁдЄЦкЫ№ЪЇТЪ=дЄЦкЫ№ЪЇ/зЪВњЗчЯеБЉТЖX100%

ЁЁЁЁ3.ЕЅвЛ(МЏЭХ)ПЭЛЇЪкаХМЏжаЖШ

ЁЁЁЁЕЅвЛ(МЏЭХ)ПЭЛЇДћПюМЏжаЖШ=зюДѓвЛМв(МЏЭХ)ПЭЛЇДћПюзмЖю/зЪБООЛЖюX100%

ЁЁЁЁ4.ЙиСЊЪкаХБШР§

ЁЁЁЁЙиСЊЪкаХБШР§=ШЋВПЙиСЊЗНЪкаХзмЖю/зЪБООЛЖюX100%

ЁЁЁЁ5.ДћПюЗчЯео|суТЪ

ЁЁЁЁЗчЯео|суРржИБъБэЪОЮЊзЪВњжЪСПДгЧАЦкЕНБОЦкБфЛЏЕФБШТЪЃЌЪєгкЖЏЬЌМрВтжИБъЃЌОпЬхгаЃК

ЁЁЁЁ(1)е§ГЃДћПюо|суТЪ

ЁЁЁЁе§ГЃДћПюо|суТЪ=(ЦкГѕе§ГЃРрДћПюжазЊЮЊВЛСМДћПюЕФН№Жю+ЦкГѕЙизЂРрДћПюжазЊЮЊВЛСМДћПюЕФН№Жю)/(ЦкГѕе§ГЃРрДћПюгрЖювЛЦкГѕе§ГЃРрДћПюЦкМфМѕЩйН№Жю+ЦкГѕЙизЂРрДћПюгрЖювЛЦкГѕЙизЂРрДћПюЦкМфМѕЩйН№Жю)

ЁЁЁЁX100%

ЁЁЁЁ(2)е§ГЃРрДћПюЧЈсуТЪ

ЁЁЁЁе§ГЃРрДћПюЧЈсуТЪ=ЦкГѕе§ГЃРрДћПюЯђЯТЧЈсуН№Жю/(ЦкГѕе§ГЃРрДћПюгрЖювЛЦкГѕе§ГЃРрДћПюЦкЮЪМѕЩйН№Жю)

ЁЁЁЁX100%

ЁЁЁЁ(3)ЙизЂРрДћПюЧЈсуТЪ

ЁЁЁЁЙизЂРрДћПюЧЈсуТЪ=ЦкГѕЙизЂРрДћПюЯђЯТЧЈсуН№Жю/(ЦкГѕЙизЂРрДћПюгрЖювЛЦкГѕЙизЂРрДћПюЦкМфМѕЩйН№Жю)

ЁЁЁЁX100%

ЁЁЁЁ(4)ДЮМЖРрДћПюо|суТЪ

ЁЁЁЁДЮМЖРрДћПюо|суТЪ=ЦкГѕДЮМЖРрДћПюЯђЯТо|суН№Жю/(ЦкГѕДЮМЖРрДћПюгрЖювЛЦкГѕДЮМЖРрДћПюЦкМфМѕЩйН№Жю)

ЁЁЁЁX100%

ЁЁЁЁ(5)ПЩвЩРрДћПюо|суТЪ

ЁЁЁЁПЩвЩРрДћПюо|суТЪ=ЦкГѕПЩвЩРрДћПюЯђЯТо|суН№Жю/(ЦкГѕПЩвЩРрДћПюгрЖювЛЦкГѕПЩвЩРрДћПюЦкМфМѕЩйН№Жю)

ЁЁЁЁX100%

ЁЁЁЁ6.гтЦкДћПюТЪ

ЁЁЁЁгтЦкДћПюТЪ=гтЦкДћПюгрЖю/ДћПюзмгрЖюX100%

ЁЁЁЁ7.ВЛСМДћПюВІБИИВИЧТЪ

ЁЁЁЁВЛСМДћПюВІБИИВИЧТЪ=(вЛАузМБИ+зЈЯюзМБИ+ЬижжзМБИ)/(ДЮМЖРрДћПю+ПЩвЩРрДћПю+Ы№ЪЇРрДћПю)ЁЃ

ЁЁЁЁ8.ДћПюЫ№ЪЇзМБИГфзуТЪ

ЁЁЁЁДћПюЫ№ЪЇзМБИГфзуТЪ=ДћПюЪЕМЪМЦЬсзМБИ/ДћПюгІЬсзМБИX100%

ЁЁЁЁЮхЁЂдЄОЏаХгУЗчЯеЕФГЬађКЭжївЊЗНЗЈ

ЁЁЁЁ1.ЗчЯедЄОЏГЬађ

ЁЁЁЁ(1)аХгУаХЯЂЕФЪеМЏКЭДЋЕн

ЁЁЁЁ(2)ЗчЯеЗжЮі

ЁЁЁЁдЄВтЯЕЭГдЫгУдЄВтЗНЗЈЖдЮДРДФкЭтВПЛЗОГНјаадЄВтЃЌдЄОЏжИБъОдЫЫуЙРМЦГіЮДРДЪаГЁКЭПЭЛЇЕФЗчЯезДПіЃЌЫљЪфГіЕФНсЙћгыдЄОЏВЮЪ§НјааБШНЯЃЌХаЖЯЪЧЗёЗЂГіОЏБЈЁЃ

ЁЁЁЁ(3)ЗчЯеДІжУ

ЁЁЁЁЗчЯеДІжУЪЧжИдкЗчЯеОЏБЈЕФЛљДЁЩЯЃЌЮЊПижЦКЭзюДѓЯоЖШЕиНЕЕЭЗчЯеЖјВЩШЁЕФвЛЯЕСаДыЪЉЃЌПЩЗжЮЊСНжжЃК

ЁЁЁЁЂйдЄПиадДІжУЃКЪЧдкЗчЯедЄОЏБЈИцМКОзїГіЃЌЖјОіВпВПУХЩаЮДВЩШЁЯргІДыЪЉжЎЧАЃЌгЩЗчЯедЄОЏВПУХЛђОіВпВПУХЖдЩаЮДБЌЗЂЕФЧБдкЗчЯеЬсЧАВЩШЁПижЦДыЪЉЁЃ

ЁЁЁЁЂкШЋУцадДІжУЃКЪЧЖдЗчЯеЕФРраЭЁЂаджЪКЭГЬЖШНјааЯЕЭГЯъОЁЕФЗжЮіКѓЃЌДгФкВПзщжЏЙмРэЁЂвЕЮёОгЊЛюЖЏЕШЗНУцВЩШЁДыЪЉРДЗжЩЂЁЂзЊвЦКЭЙцБмЗчЯеЃЌЪЙЗчЯедЄОЏаХКХЛиЕНе§ГЃЗЖЮЇЁЃ

ЁЁЁЁ(4)КѓЦРМл

ЁЁЁЁЗчЯедЄОЏЕФКѓЦРМлЪЧжИОЙ§ЗчЯедЄОЏМАЗчЯеДІжУЙ§ГЬКѓЃЌЖдЗчЯедЄОЏЕФНсЙћНјааПЦбЇЕФЦРМлЃЌвдЗЂЯжЦфжаДцдкЕФЮЪЬтВЂЖддЄОЏЯЕЭГКЭЗчЯеЙмРэааЮЊНјаааое§ЛђЕїећЁЃ

ЁЁЁЁЗчЯедЄОЏдкдЫааЙ§ГЬжавЊВЛЖЯЭЈЙ§ЪБЮЪађСаЗжЮіЕШММЪѕРДМьбщЦфгааЇадЃЌЭЌЪБИФНјдЄОЏжИБъКЭФЃаЭЁЃ

ЁЁЁЁ2.ЗчЯедЄОЏЕФЗНЗЈ

ЁЁЁЁЗчЯедЄОЏЕФжївЊЗНЗЈгаЃКзЈМвХаЖЯЗЈЁЂЦРМЖЗНЗЈЁЂаХгУЦРЗжЗНЗЈЁЂЭГМЦФЃаЭЁЃ

ЁЁЁЁСљЁЂПижЦаХгУЗчЯеЕФЯоЖюЙмРэЗНЗЈ

ЁЁЁЁЗчЯеЯоЖюЙмРэЪЧжИЖдЙиМќЗчЯежИБъЩшжУЯоЖюЃЌВЂОнДЫЖдвЕЮёНјааМрВтКЭПижЦЕФЙ§ГЬЁЃ

ЁЁЁЁШєГіЯжЮЅЗДЯоЖюЧщПіЃЌЗчЯеЙмРэВПУХБиаыШЗБЃЯТСаСНЯюДыЪЉжЎвЛБЛВЩШЁЃК

ЁЁЁЁ(1)вЕЮёЕЅЮЛЛђВПУХжїЙмНЋЗчЯеМѕЩйЕНЯоЖюжЎФк;

ЁЁЁЁ(2)вЕЮёЕЅЮЛЛђВПУХжїЙмНЋбАевЗчЯеПижЦЮЏдБЛсХњзМвдднЪБЬсИпМКБЛЮЅЗДЕФЯоЖюЁЃ

ЁЁЁЁЦпЁЂаХгУЗчЯеЛКЪЭММЪѕЕФжївЊФкШнМАДІРэЗНЗЈ

ЁЁЁЁаХгУЗчЯеЛКЪЭЪЧжИвдФГжжЪжЖЮЃЌШчдЫгУКЯИёЕФЕж(жЪ)бКЦЗЁЂОЛЖюНсЫуЁЂБЃжЄКЭаХгУбмЩњЙЄОпЕШЗНЪНзЊвЦЛђНЕЕЭаХгУЗчЯеЁЃ

ЁЁЁЁ1.КЯИёЕж(жЪ)бКЦЗ

ЁЁЁЁ(1)ФкШн

ЁЁЁЁКЯИёЕж(жЪ)бКЦЗАќРЈН№ШкжЪбКЦЗЁЂЪЕЮяЕжбКЦЗ(гІЪееЫПюЁЂЩЬгУЗПЕиВњКЭОгзЁгУЗПЕиВњ)вдМАЦфЫћЕж(жЪ)бКЦЗЁЃКЯИёЕж(жЪ)бКЦЗЕФаХгУЗчЯеЛКЪЭзїгУЬхЯжЮЊЮЅдМЫ№ЪЇТЪЕФЯТНЕЛђЮЅдМИХТЪЕФНЕЕЭЁЃ

ЁЁЁЁ(2)ШЯЖЈвЊЧѓ

ЁЁЁЁЂйЕж(жЪ)бКЦЗгІЪЧЁЖШЫУёЙВКЭЙњЮяШЈЗЈЁЗЁЂЁЖШЫУёЙВКЭЙњЕЃБЃЗЈЁЗЙцЖЈПЩвдНгЪмЕФВЦВњЛђШЈРћЁЃ

ЁЁЁЁЂкШЈЪєЧхЮњЃЌЧвЕж(жЪ)бКЦЗЩшЖЈОпгаЯргІЕФЗЈТЩЮФМўЁЃ

ЁЁЁЁЂлТњзуЕж(жЪ)бКЦЗПЩжДааЕФБивЊЬѕМўЃЌаыОЙњМвгаЙижїЙмВПУХХњзМЛђепАьРэЕЧМЧЕФЃЌгІАДЙцЖЈАьРэЯргІЪжајЁЃ

ЁЁЁЁЂмДцдкгааЇДІжУЕж(жЪ)бКЦЗЕФСїЖЏадЧПЕФЪаГЁЃЌВЂЧвПЩвдЕУЕНКЯРэЕФЕж(жЪ)бКЦЗЕФЪаГЁМлИёЁЃ

ЁЁЁЁЂндкеЎЮёШЫЮЅдМЁЂЮоСІГЅЛЙЁЂЦЦВњЛђЗЂЩњЦфЫћНшПюКЯЭЌдМЖЈЕФаХгУЪТМўЪБЃЌвјааФмЙЛМАЪБЕиЖдеЎЮёШЫЕФЕж(жЪ)бКЦЗНјааЧхЫуЛђДІжУЁЃФкВПЦРМЖЗЈГѕМЖЗЈЯТЃЌЕБНшПюШЫРћгУЖржжаЮЪНЕФЕж(жЪ)бКЦЗЙВЭЌЕЃБЃЪБЃЌашвЊНЋЗчЯеБЉТЖВ№ЗжЮЊгЩВЛЭЌЕж(жЪ)бКЦЗИВИЧЕФВПЗжЃЌЗжБ№МЦЫуЗчЯеМгШЈзЪВњЁЃВ№ЗжАДН№ШкжЪбКЦЗЁЂгІЪееЫПюЁЂЩЬгУЗПЕиВњКЭОгзЁгУЗПЕиВњвдМАЦфЫћЕж(жЪ)бКЦЗЕФЫГађНјааЁЃ

ЁЁЁЁ2.КЯИёОЛЖюНсЫу

ЁЁЁЁФкВПЦРМЖЗЈЯТЃЌБэФкОЛЖюНсЫуЕФЗчЯеЛКЪЭзїгУЬхЯжЮЊЮЅдМЗчЯеБЉТЖЕФЯТНЕЁЃ

ЁЁЁЁ(1)ФкШн

ЁЁЁЁФкВПЦРМЖЗЈГѕМЖЗЈЯТЃЌКЯИёОЛЖюНсЫуАќРЈЃКБэФкОЛЖюНсЫу;ЛиЙКНЛвзОЛЖюНсЫу;ГЁЭтбмЩњЙЄОпМАНЛвзеЫЛЇаХгУбмЩњЙЄОпОЛЖюНсЫуЁЃ

ЁЁЁЁ(2)ШЯЖЈвЊЧѓ

ЁЁЁЁЂйПЩжДааад

ЁЁЁЁОпгаЗЈТЩЩЯПЩжДааЕФОЛЖюНсЫуавщЃЌЮоТлНЛвзЖдЯѓЪЧЮоСІГЅЛЙЛђЦЦВњЃЌОљПЩЪЕЪЉЁЃ

ЁЁЁЁЂкЗЈТЩШЗЖЈад

ЁЁЁЁдкШЮКЮЧщПіЯТЃЌФмШЗЖЈЭЌвЛНЛвзЖдЯѓдкОЛЖюНсЫуКЯЭЌЯТЕФзЪВњКЭИКеЎЁЃ

ЁЁЁЁЂлЗчЯеМрПи

ЁЁЁЁдкОЛЭЗДчЕФЛљДЁЩЯМрВтКЭПижЦЯрЙиЗчЯеБЉТЖЁЃ

ЁЁЁЁВЩгУФкВПЦРМЖЗЈИпМЖЗЈЕФвјааЃЌгІНЈСЂЙРМЦБэЭтЯюФПЮЅдМЗчЯеБЉТЖЕФГЬађЃЌЙцЖЈУПБЪБэЭтЯюФПВЩгУЕФЮЅдМЗчЯеБЉТЖЙРМЦжЕЁЃ

ЁЁЁЁ3.КЯИёБЃжЄКЭаХгУбмЩњЙЄОп

ЁЁЁЁФкВПЦРМЖЗЈГѕМЖЗЈЯТЃЌКЯИёБЃжЄЕФЗЖЮЇАќРЈЃК

ЁЁЁЁ(1)жїШЈЁЂЙЋЙВЦѓвЕЁЂЖрБпПЊЗЂвјааКЭЦфЫћвјаа;

ЁЁЁЁ(2)ЭтВПЦРМЖдкA-МЖМАвдЩЯЕФЗЈШЫЁЂЦфЫћзщжЏЛђздШЛШЫ;

ЁЁЁЁ(3)ЫфШЛУЛгаЯргІЕФЭтВПЦРМЖЃЌЕЋФкВПЦРМЖЕФЮЅдМИХТЪЯрЕБгкЭтВПЦРМЖA-МЖМАвдЩЯЫЎЦНЕФЗЈШЫЁЂЦфЫћзщжЏЛђздШЛШЫЁЃ

ЁЁЁЁВЩгУФкВПЦРМЖЗЈИпМЖЗЈЕФвјааЃЌПЩвдАДвЊЧѓздааШЯЖЈКЯИёБЃжЄЃЌЕЋгІгаРњЪЗЪ§ОнжЄУїБЃжЄЕФЗчЯеЛКЪЭзїгУЁЃ

ЁЁЁЁЕкЖўНк ЪаГЁЗчЯеЙмРэ

ЁЁЁЁвЛЁЂЪаГЁЗчЯеЕФЫФжжРраЭ

ЁЁЁЁ1.РћТЪЗчЯе

ЁЁЁЁРћТЪЗчЯеЪЧжИЪаГЁРћТЪБфЖЏЕФВЛШЗЖЈаддьГЩЫ№ЪЇЕФПЩФмадЁЃОпЬхгавдЯТЫФжж.•

ЁЁЁЁ(1)жиаТЖЈМлЗчЯе

ЁЁЁЁжиаТЖЈМлЗчЯевВГЦЦкЯоДэХфЗчЯеЃЌдДгквјаазЪВњЁЂИКеЎКЭБэЭтвЕЮёЕНЦкЦкЯо(ОЭЙЬЖЈРћТЪЖјбд)ЛђжиаТЖЈМлЦкЯо(ОЭИЁЖЏРћТЪЖјбд)жЎМфЫљДцдкЕФВювьЁЃ

ЁЁЁЁ(2)ЪевцТЪЧњЯпЗчЯе

ЁЁЁЁЪевцТЪЧњЯпЪЧжИгЩВЛЭЌЦкЯоЕЋОпгаЯрЭЌЗчЯеЁЂСїЖЏадКЭЫАЪеЕФЪевцТЪСЌНгЖјаЮГЩЕФЧњЯпЃЌгУгкУшЪіЪевцТЪгыЕНЦкЦкЯожЎЮЪЕФЙиЯЕЕФЧњЯпЁЃ

ЁЁЁЁ(3)ЛљзМЗчЯе

ЁЁЁЁЛљзМЗчЯеЪЧжИдкРћЯЂЪеШыКЭРћЯЂжЇГіЫљвРОнЕФЛљзМРћТЪБфЖЏВЛвЛжТЕФЧщПіЯТЃЌЫфШЛзЪВњЁЂИКеЎКЭБэЭтвЕЮёЕФжиаТЖЈМлЬиеїЯрЫЦЃЌЕЋвђЦфРћЯЂЪеШыКЭРћЯЂжЇГіЗЂЩњСЫБфЛЏЃЌвВЛсЖдЪевцЛђФкдкОМУМлжЕВњЩњВЛРћЕФгАЯьЁЃ

ЁЁЁЁ(4)ЦкШЈадЗчЯе

ЁЁЁЁЦкШЈадЗчЯеЪЧжИгЩгкЦкШЈадЙЄОпОпгаЕФВЛЖдГЦЕФжЇИЖЬиеїЖјИјЦкШЈГіЪлЗНДјРДЕФЗчЯеЁЃ

ЁЁЁЁ2.ЛуТЪЗчЯе

ЁЁЁЁЛуТЪЗчЯеЪЧжИгЩгкЛуТЪЕФВЛРћБфЖЏЖјЕМжТЗЂЩњЫ№ЪЇЕФЗчЯеЁЃ

ЁЁЁЁ3.ЙЩЦБМлИёЗчЯе

ЁЁЁЁЙЩЦБМлИёЗчЯеЪЧжИгЩгкЙЩЦБМлИёЗЂЩњВЛРћБфЖЏЖјДјРДЫ№ЪЇЕФЗчЯеЁЃ

ЁЁЁЁ4.ЩЬЦЗМлИёЗчЯе

ЁЁЁЁЩЬЦЗМлИёЗчЯеЪЧжИЫљГжгаЕФИїРрЩЬЦЗМАЦфбмЩњЭЗДчгЩгкЩЬЦЗМлИёЗЂЩњВЛРћБфЖЏЖјдьГЩОМУЫ№ЪЇЕФЗчЯеЁЃЩЬЦЗМлИёВЈЖЏШЁОігкЙњМвЕФОМУаЮЪЦЁЂЩЬЦЗЪаГЁЕФЙЉЧѓзДПіКЭЙњМЪГДМвЕФЭЖЛњааЮЊЕШЁЃ

ЁЁЁЁЖўЁЂОУЦкЗжЮіЁЂЗчЯеМлжЕЁЂбЙСІВтЪдЁЂЧщОАЗжЮіЕФЛљБОдРэКЭЪЪгУЗЖЮЇ

ЁЁЁЁ1.ОУЦкЗжЮі

ЁЁЁЁ(1)ЛљБОдРэ

ЁЁЁЁОУЦкЗжЮівВГЦЮЊГжајЦкЗжЮіЛђЦкЯоЕЏадЗжЮіЃЌЪЧЖдИїЪБЖЮЕФШБПкИГгшЯргІЕФУєИаадШЈжиЃЌЕУЕНМгШЈШБПкЃЌШЛКѓЖдЫљгаЪБЖЮЕФМгШЈШБПкНјааЛузмЃЌвдДЫЙРЫуФГвЛИјЖЈЕФаЁЗљ(ЭЈГЃаЁгк1%)РћТЪБфЖЏПЩФмЛсЖдећЬхОМУМлжЕВњЩњЕФгАЯьЁЃ

ЁЁЁЁИїЪБЖЮЕФУєИаадШЈжиЭЈГЃЪЧгЩМйЖЈЕФРћТЪБфЖЏГЫвдИУЪБЖЮЭЗДчЕФМйЖЈЦНОљОУЦкРДШЗЖЈЁЃЭЈГЃЃЌН№ШкЙЄОпЕФЕНЦкдЛЛђОрЯТвЛДЮжиаТЖЈМлШеЕФЪБЮЪдНГЄЃЌВЂЧвдкЕНЦкШежЎЧАжЇИЖЕФН№ЖюдНаЁЃЌдђОУЦкЕФОјЖджЕдНИпЁЃ

ЁЁЁЁ(2)ЪЪгУЗЖЮЇ

ЁЁЁЁЂйШєВЩгУБъзМОУЦкЗжЮіЗЈЃЌОУЦкЗжЮіжЛФмЗДгГжиаТЖЈМлЗчЯеЃЌВЛФмЗДгГЛљзМЗчЯеМАвђРћТЪКЭжЇИЖЪБМфЕФВЛЭЌЖјЕМжТЕФЭЗДчЕФЪЕМЪРћТЪУєИаадВювьЃЌвВВЛФмКмКУЕиЗДгГЦкШЈадЗчЯеЁЃ

ЁЁЁЁЂкЖдгкРћТЪЕФДѓЗљБфЖЏ(Дѓгк1%)ЃЌОУЦкЗжЮіЕФНсЙћВЛдйзМШЗЃЌашНјааИќИДдгЕФММЪѕЕїећЁЃ

ЁЁЁЁ2.ЗчЯеМлжЕ

ЁЁЁЁ(1)ЛљБОдРэ

ЁЁЁЁЂйИХФю

ЁЁЁЁЗчЯеМлжЕЪЧжИдквЛЖЈЕФГжгаЦкКЭИјЖЈЕФжУаХЫЎЦНЯТЃЌРћТЪЁЂЛуТЪЁЂЙЩЦБМлИёКЭЩЬЦЗМлИёЕШЪаГЁЗчЯевЊЫиЗЂЩњБфЛЏЪБПЩФмЖдВњЦЗЭЗДчЛђзщКЯдьГЩЕФЧБдкзюДѓЫ№ЪЇЁЃ

ЁЁЁЁЂкМЦЫуЗНЗЈ

ЁЁЁЁVARЕФМЦЫувЛАугаЫФИівЊЫиЃКЪБМфГЄЖШЁЂжУаХЫЎЦНЁЂМЦЫуЗНЗЈЁЂРњЪЗЪ§ОнЁЃ

ЁЁЁЁVARЕФМЦЫуЗНЗЈвЛАугаРњЪЗФЃФтЗЈЁЂЗНВю-аЗНВюЗЈЁЂУЩЬиПЈТхЗЈШ§жжЗНЗЈЁЃ

ЁЁЁЁa.ЗНВювЛаЗНВюЗЈ

ЁЁЁЁЗНВювЛаЗНВюЗЈМйЖЈЭЖзЪзщКЯжаИїжжЗчЯевђЫиЕФБфЛЏЗўДгЬиЖЈЕФЗжВМ(ЭЈГЃЮЊе§ЬЌЗжВМ)ЃЌШЛКѓЭЈЙ§РњЪЗЪ§ОнЗжЮіКЭЙРМЦИУЗчЯевђЫиЪевцЗжВМЗНВювЛаЗНВюЁЂЯрЙиЯЕЪ§ЕШЁЃ

ЁЁЁЁb.РњЪЗФЃФтЗЈ

ЁЁЁЁРњЪЗФЃФтЗЈЪЧМйЖЈРњЪЗПЩвддкЮДРДжиИДЃЌЭЈЙ§ЫбМЏвЛЖЈРњЪЗЦкЯоФкШЋВПЕФЗчЯевђЫиЪевцаХЯЂЃЌФЃФтЗчЯевђЫиЪевцЮДРДЕФБфЛЏЁЃЦфжДааВНжшШчЯТЃК

ЁЁЁЁI.бЁдёКЯЪЪЙлВьЦкЕФЗчЯевђЫиРњЪЗЪевцТЪЪБМфађСа;

ЁЁЁЁII.ИјЖЈЕквЛВНЕУЕНЕФЪБМфађСаЃЌМЦЫуГжгаЦкФкзщКЯМлжЕБфЖЏЕФЪБМфађСа;

ЁЁЁЁIII.АбДгРњЪЗЪ§ОнЙщФЩГіЕФЗчЯевђЫиЪевцЪЕМЪЗжВМЧщПіСаБэЯдЪОЃЌбЁдёФГвЛжУаХЫЎЦНЯТЕФЖдгІЫ№ЪЇЗжЮЛЪ§ЃЌМДПЩЕУЕНЯргІЕФVaRжЕЁЃ

ЁЁЁЁc.УЩЬиПЈТоФЃФтЗЈ

ЁЁЁЁУЩЬиПЈТоФЃФтЗЈЪЧЭЈЙ§ВњЩњвЛЯЕСаЭЌФЃФтЖдЯѓОпгаЯрЭЌЭГМЦЬиадЕФЫцЛњЪ§ОнРДФЃФтЮДРДЗчЯевђЫиЕФБфЖЏЧщПіЁЃ

ЁЁЁЁ(2)ЗчЯеМлжЕЕФЪЪгУЗЖЮЇ

ЁЁЁЁЂйVaRжЕЕФгХЪЦ

ЁЁЁЁЖдЮДРДЫ№ЪЇЗчЯеЕФЪТЧАдЄВтЃЌПМТЧВЛЭЌЕФЗчЯевђЫиЁЂВЛЭЌЭЖзЪзщКЯ(ВњЦЗ)жЎМфЗчЯеЗжЩЂЛЏаЇгІЁЃ

ЁЁЁЁЂкVaRжЕЕФОжЯоад

ЁЁЁЁЮоЗЈдЄВтЮВВПМЋЖЫЫ№ЪЇЧщПіЁЂЕЅБпЪаГЁзпЪЦМЋЖЫЧщПіЁЂЪаГЁЗЧСїЖЏадвђЫиЁЃ

ЁЁЁЁ3•бЙСІВтЪд

ЁЁЁЁ(1)ЛљБОдРэ

ЁЁЁЁЪаГЁЗчЯебЙСІВтЪдЪЧЭЈЙ§ВтЫуУцСйЪаГЁЗчЯеЕФЭЖзЪзщКЯдкЬиЖЈаЁИХТЪЪТМўЕШМЋЖЫВЛРћЧщПіЯТПЩФмЗЂЩњЕФЫ№ЪЇЃЌЗжЮіетаЉЫ№ЪЇЖдгЏРћФмСІКЭзЪБОН№ДјРДЕФИКУцгАЯьЃЌНјЖјЖдЫљГжЭЖзЪзщКЯЕФДрШѕадзїГіЦРЙРКЭХаЖЯЁЃ

ЁЁЁЁ(2)ЪЪгУЗЖЮЇ

ЁЁЁЁбЙСІВтЪдЪЧУжВЙVaRжЕМЦСПЗНЗЈЮоЗЈЗДгГжУаХЫЎЦНжЎЭтЕФМЋЖЫЫ№ЪЇЕФгааЇВЙГфЪжЖЮЃЌЪаГЁЗчЯеСПЛЏЗжЮівЊНсКЯЪЙгУVaRМЦСПКЭбЙСІВтЪдЗжЮіЁЃ

ЁЁЁЁ4.ЧщОАЗжЮі

ЁЁЁЁ(1)ЛљБОдРэ

ЁЁЁЁЂйИХФю

ЁЁЁЁЧщОАЗжЮіЗЈ(НХБОЗЈЛђепЧАОАУшЪіЗЈ)ЃЌЪЧжИдкМйЖЈФГжжЯжЯѓЛђФГжжЧїЪЦНЋГжајЕНЮДРДЕФЧАЬсЯТЃЌЖддЄВтЖдЯѓПЩФмГіЯжЕФЧщПіЛђв§Ц№ЕФКѓЙћзїГідЄВтЕФЗНЗЈЁЃ

ЁЁЁЁЂкжДааВНжш

ЁЁЁЁa.жїЬтЕФШЗЖЈ;

ЁЁЁЁb.жївЊгАЯьвђЫиЕФбЁдё;

ЁЁЁЁc.ЗНАИЕФУшЪігыЩИбЁ;

ЁЁЁЁНЋЙиМќгАЯьвђЫиЕФОпЬхУшЪіНјаазщКЯЃЌаЮГЩЖрИіГѕВНЕФЮДРДЧщОАУшЪіЗНАИ;

ЁЁЁЁd.ФЃФтбнЯА;

ЁЁЁЁбћЧыЙЋЫОЕФЙмРэШЫдБНјШыУшЪіЕФЧщОАЃЌУцЖдЧщОАжаГіЯжЕФзДПіЛђЮЪЬтзіГіЖдгІВпТд;

ЁЁЁЁe.жЦЖЉеНТд;

ЁЁЁЁf.дчЦкдЄОЏЯЕЭГЕФНЈСЂЁЃ

ЁЁЁЁ(2)ЪЪгУЗЖЮЇ

ЁЁЁЁЧщОАЗжЮіЗЈЪЪгУгкзЪН№УмМЏЁЂВњЦЗ/ММЪѕПЊЗЂЕФЧАЕМЦкГЄЁЂеНТдЕїећЫљашЭЖШыДѓЁЂЗчЯеИпЕФВњвЕЛђВЛШЗЖЈвђЫиЬЋЖрЃЌЮоЗЈНјааЮЈвЛзМШЗдЄВтЕФЧщПіЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл