第二节 债券风险的测量

一、风险种类

(一)利率风险

利率风险是由于利率水平变化而引起的债券报酬的变化,它是债券投资者所面临的主要风险。所有证券价格趋于与利率水平变化成反向变动。在利率水平变化时,长期债券的变化幅度大于短期债券价格的变化幅度。

(二)再投资风险

一般而言,期限较长的债券和息票率较高的债券的再投资风险相对较大。

(三)流动性风险

流动性风险主要用于衡量投资者持有债券的变现难易程度。一般来说,买卖价差越大,流动性风险就越高。

(四)经营风险

经营风险与公司经营活动引起的收入现金流的不确定性有关。经营风险被分为外部经营风险和内部经营风险。内部经营风险通过公司的运营效率得到体现;外部经营风险则与那些超出公司控制的环境因素相联系。低质量债券要求的收益率接近于权益所有者所要求的回报率,因此又被称为高收益债券。

(五)购买力风险

债券投资的名义收益率包括实际回报率和持有期内的通货膨胀率。由于通货膨胀率处于变化过程中,因此,投资者并不总能预料到通货膨胀率的变化程度。

(六)汇率风险

当投资者持有债券的利息及本金以外币偿还,或者以外币计算但换算成本币偿还的时候,投资者就面临着汇率风险。

(七)赎回风险

对于有附加赎回选择权的债券来说,投资者面临赎回风险。这种风险来源于三个方面:首先,可赎回债券的利息收入具有很大的不确定性;其次,债券发行人往往在利率走低时行使赎回权,从而加大了债券投资者的再投资风险;最后,由于存在发行者可能行使赎回权的价位,因此限制了可赎回债券的上涨空间,使得债券投资者的资本增值潜力受到限制。

二、测算债券价格波动性的方法

(一)基点价格值:应计收益率每变化1个基点时所引起的债券价格的绝对变动额。

例14 -2:基点价格值的计算可以用表14一3来加以说明。每一种债券的初始价、应计收益率每增加1个基点后的价格(如从9.00%到 9.01%)以及每一基点的价格值如表14一3所示。

表14-3 不同债券品种的几点价格值 单位:元

|

债券 |

初始价格 |

应计收益率为 |

基点价格值 |

|

利率为9%,5年期 |

100.0000 |

99.9604 |

0.0396 |

|

利率为6%,5年期 |

88.1309 |

88.0945 |

0.0364 |

|

5年期零息债券 |

64.3928 |

64.3602 |

0.0308 |

|

25年期零息债券 |

11.0710 |

11.0445 |

0.0265 |

(二)价格变动收益率值:要计算该指标,首先需要计算当债券价格下降X 元时的到期收益率值。新的收益率值与初始收益率的差额即债券价格变动X 元时的收益率值。其他条件相同时,债券价格收益率值越小,说明债券的价格波动性越大。

(三)久期:测量债券价格相对于收益率变动的敏感性指标。

附息债券的麦考莱久期和修正的麦考莱久期小于其到期期限。对于零息债券而言,麦考莱久期和到期期限完全相同。

我们知道,在其他因素不变的情况下,久期越大,则到期期限越长,债券价格的波动性越大。对于普通债券而言,当其他因素不变时,票面利率越低,麦考莱久期及修正的麦考莱久期应越大。麦考莱久期能够体现利率弹性的大小。因此,具有相同麦考莱久期的债券,其利率风险是相同的。这样,麦考莱久期就可进一步用于对债券价格利率风险的管理。债券投资者可以选择到期期限与目标投资期不同的债券进行投资,只要麦考莱久期与目标投资期相同,就可以消除利率变动的风险,这被称为利息免疫。

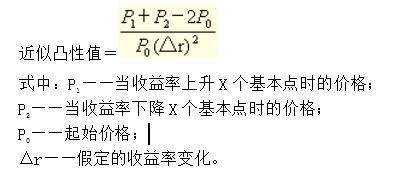

(四)凸性

大多数债券价格与收益率的关系都可以用一条向下弯曲的曲线来表示,这条曲线的曲率就被称作债券的凸性。

当收益率变动时,用修正期限来计算的债券价格变动与实际的价格变动总是存在误差。当收益率降低时,估算的价格上升幅度小于实际的价格上升幅度;当收益率上升时,估算的价格的下降幅度又大于实际价格的下降幅度。凸性的作用在于可以弥补债券债券价格计算的误差,更准确地衡量债券价格对收益率变化的敏感程度。凸性对于投资者是有利的,在其他情况相同时,投资者应当选择凸性更大的债券进行投资。

三、流动性价值的衡量

流动性较强的债券在收益率上往往有一定折让,折让的幅度反映了债券流动性的价值。要衡量债券的流动性价值,需要结合债券市场的具体情况,将期限结构、信用等级等相似债券的收益率水平进行比较,得出近似值,然后通过观察债券市场的波动情况不断加以修正。

第三节 积极债券组合管理

一、水平分析

水平分析是一种基于对未来利率预期的债券组合管理策略,一种主要的形式被称为利率预期策略。在这种策略下,债券投资者基于其对未来利率水平的预期来调整债券资产组合,使其保持对利率变动的敏感性。由于久期是衡量利率变动敏感性的重要指标,这意味着如果预期利率上升,就应当缩短债券组合的久期;如果预期利率下降,则应当增加债券组合的久期。

对于以债券指数作为评价基准的资产的管理人来说,预期利率下降时,将增加投资组合的持续期;反之,当预期利率上升时,将缩短投资组合的持续期。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论