现金和有价证券的财务管理

一、现金管理的目标

现金包括:

库存现金、各种形式的银行存款、银行本票、银行汇票

现金管理的目标:在资产流动性和盈利能力之间做出抉择

交易性需要(日常业务的现金支付需要)

预防性需要(置存现金预防突发状况)

投机性需要(用于不寻常的购买机会)

二、现金收支管理

现金收支管理的几方面工作:

1)力争现金流量同步(交易性现金余额降到最低水平)

2)使用现金浮游量:银行账户和企业账面间的差额

3)加速收款 (早收)

4)推迟应付款的支付 (晚付)

三、最佳现金持有量

1.确定现金持有量的方法有成本分析模式、存货模式和随机模式三种。

2.成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。

企业持有的成本:

机会成本:现金持有量越大,机会成本越高;

管理成本:现金持有量大小,管理成本不变;

短缺成本:现金持有量越大,短缺成本越低。

三项成本之和最小的现金持有量,就是最佳现金持有量。

1Z102082 应收账款的财务管理

一、应收账款管理的目标

应收账款是商业信用的直接产物。

二、信用政策的确定:

1)信用期间

2)信用标准 5C

品质 能力 资本 条件 抵押

3)现金折扣政策

应收账款的收款政策:

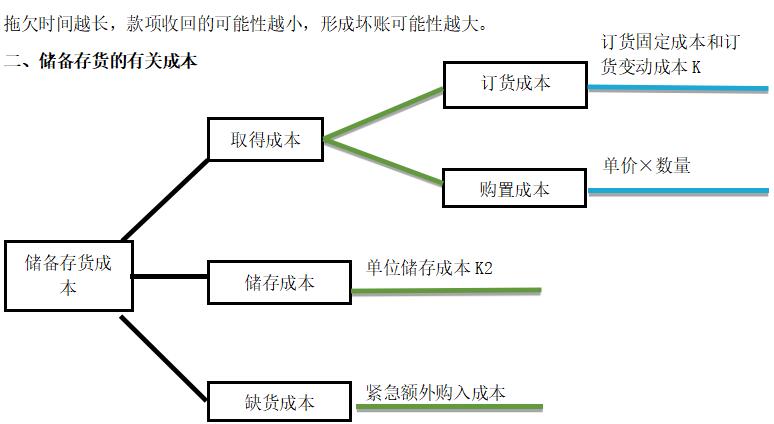

三、存货决策

式中 Q*——经济订货量;

K——每次订货的变动成本;

D——存货年需要量;

K 2——单位储存成本。

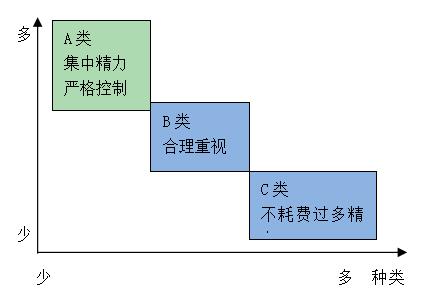

四、存货管理的ABC分析法

资金占用

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: