ЕквЛеТЁЁзмЁЁТл

ЁЁЁЁжЊЪЖЕуЁЁЛсМЦвЊЫиМЦСПЪєад

ЁЁЁЁЛсМЦМЦСПЁЊЁЊЮЊСЫНЋЗћКЯШЗШЯЬѕМўЕФЛсМЦвЊЫиЕЧМЧШыеЫВЂСаБЈгкВЦЮёБЈБэЖјШЗЖЈЦфН№ЖюЕФЙ§ГЬЁЃ

ЁЁЁЁРњЪЗГЩБОЁЊЁЊгжГЦЪЕМЪГЩБОЃЌЪЧжИШЁЕУЛђжЦдьФГЯюВЦВњЮязЪЪБЫљЪЕМЪжЇИЖЕФЯжН№ЛђепЯжН№ЕШМлЮяЁЃ

ЁЁЁЁжижУГЩБОЁЊЁЊгжГЦЯжааГЩБОЃЌАДееЕБЧАЪаГЁЬѕМўЃЌжиаТШЁЕУЭЌбљвЛЯюзЪВњЫљашжЇИЖЕФЯжН№ЛђЯжН№ЕШМлЮяН№ЖюЁЃ

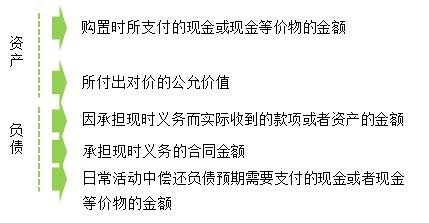

ЁЁЁЁзЪВњ

ЁЁЁЁЯждкЙКТђЯрЭЌЛђепЯрЫЦзЪВњЫљашжЇИЖЕФЯжН№ЛђЯжН№ЕШМлЮяЕФН№Жю

ЁЁЁЁИКеЎ

ЁЁЁЁвђЯждкГЅИЖИУЯюеЎЮёЫљашжЇИЖЕФЯжН№ЛђЯжН№ЕШМлЮяЕФН№ЖюМЦСП

ЁЁЁЁПЩБфЯжОЛжЕЁЊЁЊдкЩњВњОгЊЙ§ГЬжаЃЌвддЄМЦЪлМлМѕШЅНјвЛВНМгЙЄГЩБОКЭЯњЪлЫљБиашЕФдЄМЦЫАН№ЁЂЗбгУКѓЕФОЛжЕЁЃ

ЁЁЁЁЯжжЕЁЊЁЊЖдЮДРДЯжН№СїСПвдЧЁЕБЕФелЯжТЪНјааелЯжКѓЕФМлжЕЃЌЪЧПМТЧЛѕБвЪБМфМлжЕвђЫиЕШЕФвЛжжМЦСПЪєадЁЃ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃзЏаРРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл