ЁЁЁЁPart 1ЃКНќШ§ФъПМЪдЬтаЭКЭКЫаФПМЕу

ЁЁЁЁЕквЛеТ змТл

ЁЁЁЁPart 2ЃКБОеТПМЧщЗжЮі

ЁЁЁЁ1.БОеТдкПМЪджаВЛживЊЃЌвЛАуПМПЭЙлЬтЃЌ2ЗжзѓгвЃЌПМЩњбЇЯАБОеТЪБгІжиЕуЙизЂЛсМЦвЊЫиЁЂЛсМЦаХЯЂжЪСПЬиеїЁЂЛсМЦСљвЊЫижаЕФзЪВњЁЂЪеШыЃЌгІФмЗжЧхЪеШыгыРћЕУЕФЧјБ№ЁЂЗбгУгыЫ№ЪЇЕФЧјБ№ЁЂЛсМЦМЦСПЪєадЁЃБОеТТщШИЫфаЁЃЌЮхдрОуШЋЃЌЕЋЪЧбЇКУБОеТФкШнЖдКѓајеТНкЕФбЇЯАЛсгаКмДѓАяжњЁЃ

ЁЁЁЁ2. 2017ФъНЬВФЛљБОЮоБфЛЏЁЃ

ЁЁЁЁPart 3ЃКБОНкПМЕуОЋНВ

ЁЁЁЁЕкШ§Нк ЛсМЦвЊЫиМАЦфШЗШЯгыМЦСПддђ

ЁЁЁЁвЛЁЂЛсМЦвЊЫиЁяЁя

ЁЁЁЁЮвЙњЦѓвЕЛсМЦвЊЫиАДееЦфаджЪЗжЮЊзЪВњЁЂИКеЎЁЂЫљгаепШЈвцЁЂЪеШыЁЂЗбгУКЭРћШѓЃЌЦфжаЃЌзЪВњЁЂИКеЎКЭЫљгаепШЈвцвЊЫиВржигкЗДгГЦѓвЕЕФВЦЮёзДПіЃЌЪеШыЁЂЗбгУКЭРћШѓвЊЫиВржигкЗДгГЦѓвЕЕФОгЊГЩЙћЁЃ

ЁЁЁЁ(вЛ)зЪВњ

ЁЁЁЁЁОЬсЪО1ЁПзЪВњдЄЦкВЛЛсИјЦѓвЕДјРДОМУРћвцЕФвЕЮёгаФФаЉ?

ЁЁЁЁЂйПЊАьЗбгУ;

ЁЁЁЁЂкД§ДІРэВЦВњЫ№ЪЇ;

ЁЁЁЁЂлМЦЬсЕФзЪВњМѕжЕзМБИ;

ЁЁЁЁЂмФГЯюЮоаЮзЪВњвбБЛЦфЫћаТММЪѕЕШЫљЬцДњВЂЧвИУЯюЮоаЮзЪВњвбЮоЪЙгУМлжЕКЭзЊШУМлжЕгІЕБНЋИУЯюЮоаЮзЪВњЕФеЫУцМлжЕШЋВПзЊШыЕБЦкЫ№вц;

ЁЁЁЁЂнвЕЮёеаД§ЗбМЦШыЙмРэЗбгУЁЃ

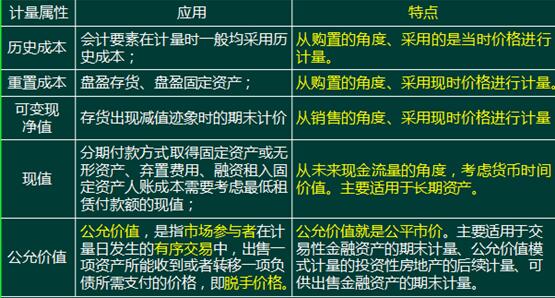

ЁЁЁЁЁОЬсЪО2ЁПзЪВњЕФеЫУцМлжЕКЭеЫУцгрЖюЕФЧјБ№ЃК

ЁЁЁЁзЪВњЕФеЫУцгрЖюЃЌЪЧжИФГПЦФПНшДћЗНЯрЕжКѓЕФеЫУцЪЕМЪгрЖю(МДджЕЛђдМл)ЃЌВЛПлГ§БИЕжПЦФПН№Жю(ШчЯрЙизЪВњЕФелОЩЁЂЬЏЯњЁЂМѕжЕзМБИН№Жю)ЁЃ

ЁЁЁЁзЪВњЕФеЫУцМлжЕЃЌЪЧжИФГПЦФПЕФеЫУцгрЖюМѕШЅЯрЙиЕФБИЕжПЦФПКѓЕФОЛЖюЁЃ

ЁЁЁЁОйР§ЃК

ЁЁЁЁгІЪееЫПюеЫУцМлжЕ=еЫУцгрЖю-ЛЕеЫзМБИ

ЁЁЁЁДцЛѕеЫУцМлжЕ=еЫУцгрЖю-ДцЛѕЕјМлзМБИ

ЁЁЁЁЙЬЖЈзЪВњеЫУцМлжЕ=еЫУцгрЖю-РлМЦелОЩ-ЙЬЖЈзЪВњМѕжЕзМБИ

ЁЁЁЁШчЃКЙЬЖЈзЪВњдМл100ЃЌРлМЦелОЩ20ЃЌЙЬЖЈзЪВњМѕжЕзМБИ10

ЁЁЁЁЙЬЖЈзЪВњеЫУцгрЖю=100

ЁЁЁЁЙЬЖЈзЪВњеЫУцОЛжЕ=100-20=80

ЁЁЁЁЙЬЖЈзЪВњеЫУцМлжЕ=100-20-10=70

ЁЁЁЁ(Жў)ИКеЎ

ЁЁЁЁ(Ш§)ЫљгаепШЈвц

ЁЁЁЁЁОР§Ьт4-ЖрбЁЬтЁПЙигкЫљгаепШЈвцЃЌЯТСаЫЕЗЈжае§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЫљгаепШЈвцЪЧжИЦѓвЕзЪВњПлГ§ИКеЎКѓгЩЫљгаепЯэгаЕФЪЃгрШЈвц

ЁЁЁЁB.жБНгМЦШыЦфЫћзлКЯЪевцЕФРћЕУКЭЫ№ЪЇЪєгкЫљгаепШЈвц

ЁЁЁЁc.ЫљгаепШЈвцН№ЖюгІЕЅЖРМЦСПЃЌВЛШЁОігкзЪВњКЭИКеЎЕФМЦСП

ЁЁЁЁD.ЫљгаепШЈвцЯюФПОљгІЕБСаШызЪВњИКеЎБэЃЌВЛФмСаШыРћШѓБэ

ЁЁЁЁЭјаЃД№АИЃКAB

ЁЁЁЁЭјаЃНтЮіЃКЫљгаепШЈвцН№ЖюШЁОігкзЪВњКЭИКеЎЕФМЦСП;ЫљгаепШЈвцЯюФПжаЦфЫћзлКЯЪевцМШФмСаШызЪВњИКеЎБэЃЌвВФмСаШыРћШѓБэЁЃ

ЁЁЁЁ(ЫФ)ЪеШы

ЁЁЁЁЁОР§Ьт5-ЕЅбЁЬтЁПЯТСаЪТЯюжаЃЌВЛЪєгкЦѓвЕЪеШыЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЗПЕиВњПЊЗЂЦѓвЕЯњЪлЩЬЦЗЗПШЁЕУЕФЪеШы

ЁЁЁЁB.ГіЪлЭЖзЪадЗПЕиВњШЁЕУЕФЪеШы

ЁЁЁЁC.ГіЪлЙЬЖЈзЪВњШЁЕУЕФОЛЪевц

ЁЁЁЁD.ГізтЛњЦїЩшБИШЁЕУЕФЪевц

ЁЁЁЁЭјаЃД№АИЃКC

ЁЁЁЁЭјаЃНтЮіЃКбЁЯюAЁЂBКЭDОљЪєгкШеГЃЛюЖЏ;бЁЯюCВЛЪєгкШеГЃЛюЖЏ.вђДЫЦфШЁЕУЕФОЛЪевцЮЊРћЕУВЛЪєгкЪеШыЁЃ

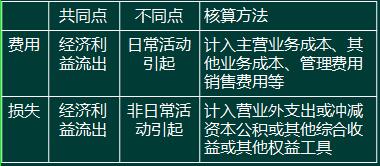

ЁЁЁЁ(Юх)ЗбгУ

ЁЁЁЁ(Ш§)РћШѓ

ЁЁЁЁЁОР§Ьт6-ЕЅбЁЬтЁПЯТСаНЛвзЪТЯюжаЃЌПЩФмФмЙЛв§Ц№зЪВњКЭЫљгаепШЈвцЭЌЪБЗЂЩњдіМѕБфЖЏЕФга( )ЁЃ

ЁЁЁЁA.ЗжХфЙЩЦБЙЩРћ

ЁЁЁЁB.НгЪмЯжН№Ошдљ

ЁЁЁЁC.ВЦВњЧхВщжаЙЬЖЈзЪВњХЬгЏ

ЁЁЁЁD.ЦѓвЕЗЂааПЩзЊЛЛеЎШЏ

ЁЁЁЁЭјаЃД№АИЃКBCD

ЁЁЁЁЭјаЃНтЮіЃКбЁЯюAЃЌЪєгкЫљгаепШЈвцФкВПЯюФПНсзЊЃЌВЛгАЯьзЪВњ;бЁЯюBЁЂCЁЂDЃЌЛсЭЌЪБдіМгЦѓвЕЕФзЪВњКЭЫљгаепШЈвцЁЃ

ЁЁЁЁаЁНсЃК(1)ЪеШыгыРћЕУгаКЮСЊЯЕгыЧјБ№?

ЁЁЁЁ(2)ЗбгУгыЫ№ЪЇгаКЮСЊЯЕгыЧјБ№?

ЁЁЁЁЁОР§Ьт7-ЖрбЁЬтЁПЯТСаИїЯюжаЃЌЪєгкгІМЦШыЫ№вцЕФРћЕУЕФга( )ЁЃ

ЁЁЁЁA.ДІжУЙЬЖЈзЪВњВњЩњЕФОЛЪевц

ЁЁЁЁB.жизщеЎЮёаЮГЩЕФеЎЮёжизщЪевц

ЁЁЁЁC.ГжгаПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕдіМгЖю

ЁЁЁЁD.ЖдСЊгЊЦѓвЕЭЖзЪЕФГѕЪМЭЖзЪГЩБОаЁгкгІЯэгаЭЖзЪЪБСЊгЊЦѓвЕОЛзЪВњЙЋдЪМлжЕЗнЖюЕФВюЖю

ЁЁЁЁЭјаЃД№АИЃКABD

ЁЁЁЁЭјаЃНтЮіЃКбЁЯюCЃЌПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕБфЖЏМЦШыЦфЫћзлКЯЪевцЁЃ

ЁЁЁЁЖўЁЂЛсМЦвЊЫиМЦСПЪєадЁяЁя

ЁЁЁЁЛсМЦМЦСПЃЌЪЧЮЊСЫНЋЗћКЯШЗШЯЬѕМўЕФЛсМЦвЊЫиЕЧМЧШыеЫВЂСаБЈгкВЦЮёБЈБэЖјШЗЖЈЦфН№ЖюЕФЙ§ГЬЁЃДгЛсМЦНЧЖШЃЌМЦСПЪєадЗДгГЕФЪЧЛсМЦвЊЫиН№ЖюЕФШЗЖЈЛљДЁЁЃ

ЁЁЁЁМЦСПЪєадЕФбЁдёЃКЦѓвЕвЛАугІЕБВЩгУРњЪЗГЩБОМЦСПЪєадЃЌдкФГаЉЧщПіЯТЃЌзМдђдЪаэВЩгУЦфЫћМЦСПЪєадЕФЃЌгІЕББЃжЄЫљШЗЖЈЕФЛсМЦвЊЫиН№ЖюФмЙЛШЁЕУВЂПЩППМЦСПЁЃ

ЁЁЁЁЁОР§Ьт8-ЕЅбЁЬтЁПЯТСавЕЮёжаЃЌПЩФмЛсЩцМАЯжжЕМЦСПЪєадЕФга( )ЁЃ

ЁЁЁЁA.ПтДцЩЬЦЗЕФЦкФЉМЦМл

ЁЁЁЁB.ЗжЦкИЖПюЗНЪНЯТЙЬЖЈзЪВњШЫеЫМлжЕЕФШЗЖЈ

ЁЁЁЁC.ШкзЪзтШЫЙЬЖЈзЪВњШыеЫГЩБОЕФШЗЖЈ

ЁЁЁЁD.ЗжЦкЪеПюЗНЪНЯТЩЬЦЗЯњЪлЪеШыЕФШЗШЯ

ЁЁЁЁЭјаЃД№АИЃКBCD

ЁЁЁЁЭјаЃНтЮіЃКбЁЯюAЃЌЛсЩцМАПЩБфЯжОЛжЕМЦСПЪєадЃЌВЛЛсЩцМАЯжжЕМЦСПЪєад;бЁЯюBЁЂDЃЌашвЊМЦЫуЗжЦкИЖПю(ЪеПю)змЖюЕФЯжжЕ;бЁЯюCЃЌашвЊМЦЫузюЕЭзтСоИЖПюЖюЕФЯжжЕЁЃ

ЁЁЁЁPart 4ЃКИпЧхЪгЦЕУтЗбЪдЬ§ЁОЛЊПЮЭјаЃаЃжаМЖЛсМЦЪЕЮёГхДЬДЎНВАрЁП

ЁОЕуЛїНјШыУтЗбЪдЬ§ЁП

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗЧЛѕБвадзЪВњНЛ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЯрЙиЫАЗбЕФДІРэ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл