ΓΓΓΓΒΎΨ≈’¬ Ϋπ»ΎΉ ≤ζ

ΓΓΓΓ±Ψ’¬ΩΦ«ιΖ÷Έω

ΓΓΓΓ±Ψ’¬÷ς“Σ≤ϊ ωΫπ»ΎΉ ≤ζΒΡ»Ζ»œΓΔΦΤΝΩΚΆΦ«¬ΦΒ»ΡΎ»ίΓΘΫϋ»ΐΡξΩΦ ‘Χβ–ΆΈΣΒΞœν―Γ‘ώΧβΓΔΕύœν―Γ‘ώΧβΓΔ≈–ΕœΧβΚΆΦΤΥψΖ÷ΈωΧβΘ§Ζ÷ ΐΫœΗΏΘ§¥”Ϋϋ»ΐΡξ≥ωΧβ«ιΩωΩ¥Θ§±Ψ’¬ΡΎ»ίΚή÷Ί“ΣΓΘ

ΓΓΓΓΒΎ“ΜΫΎ Ϋπ»ΎΉ ≤ζΒΡΖ÷άύ

ΓΓΓΓΫπ»ΎΉ ≤ζ÷ς“ΣΑϋά®Ωβ¥φœ÷ΫπΓΔ“χ––¥φΩνΓΔ”Π ’’ΥΩνΓΔ”Π ’Τ±ΨίΓΔ¥ϊΩνΓΔΒφΩνΓΔΤδΥϊ”Π ’ΩνΓΔ”Π ’άϊœΔΓΔ’°»®ΆΕΉ ΓΔΙ…»®ΆΕΉ ΓΔΜυΫπΆΕΉ ΓΔ―ή…ζΫπ»ΎΉ ≤ζΒ»ΓΘ

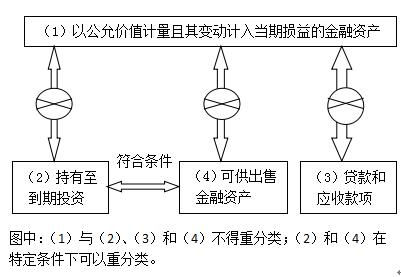

ΓΓΓΓΫπ»ΎΉ ≤ζΒΡΖ÷άύ”κΫπ»ΎΉ ≤ζΒΡΦΤΝΩΟή«–œύΙΊΓΘ“ρ¥ΥΘ§Τσ“Β”ΠΒ±‘Ύ≥θ Φ»Ζ»œΫπ»ΎΉ ≤ζ ±Θ§ΫΪΤδΜ°Ζ÷ΈΣœ¬Ν–ΥΡάύΘΚ(1)“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζ;(2)≥÷”–÷ΝΒΫΤΎΆΕΉ ;(3)¥ϊΩνΚΆ”Π ’Ωνœν;(4)Ω…Ι©≥ω έΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ“ΜΓΔ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζ

ΓΓΓΓ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζΘ§Ω…“‘Ϋχ“Μ≤ΫΜ°Ζ÷ΈΣΫΜ“Ή–‘Ϋπ»ΎΉ ≤ζΚΆ÷±Ϋ”÷ΗΕ®ΈΣ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ(“Μ)ΫΜ“Ή–‘Ϋπ»ΎΉ ≤ζ

ΓΓΓΓ¬ζΉψ“‘œ¬ΧθΦΰ÷°“ΜΒΡΫπ»ΎΉ ≤ζΘ§”ΠΒ±Μ°Ζ÷ΈΣΫΜ“Ή–‘Ϋπ»ΎΉ ≤ζΘΚ

ΓΓΓΓ1.»ΓΒΟΗΟΫπ»ΎΉ ≤ζΒΡΡΩΒΡΘ§÷ς“Σ «ΈΣΝΥΫϋΤΎΡΎ≥ω έΓΘ

ΓΓΓΓ2. τ”ΎΫχ––Φ·÷–ΙήάμΒΡΩ…±φ»œΫπ»ΎΙΛΨΏΉιΚœΒΡ“Μ≤ΩΖ÷Θ§«“”–ΩΆΙέ÷ΛΨί±μΟςΤσ“ΒΫϋΤΎ≤…”ΟΕΧΤΎΜώάϊΖΫ ΫΕ‘ΗΟΉιΚœΫχ––ΙήάμΓΘ‘Ύ’β÷÷«ιΩωœ¬Θ§Φ¥ ΙΉιΚœ÷–”–Ρ≥ΗωΉι≥…œνΡΩ≥÷”–ΒΡΤΎœό…‘≥Λ“≤≤Μ ή”ΑœλΓΘ

ΓΓΓΓ3. τ”Ύ―ή…ζΙΛΨΏΓΘ

ΓΓΓΓ(Εΰ)÷±Ϋ”÷ΗΕ®ΈΣ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζ

ΓΓΓΓ1.ΗΟ÷ΗΕ®Ω…“‘œϊ≥ΐΜρΟςœ‘Φθ…Ό”…”ΎΗΟΫπ»ΎΉ ≤ζΒΡΦΤΝΩΜυ¥Γ≤ΜΆ§ΕχΒΦ÷¬ΒΡœύΙΊάϊΒΟΜρΥπ ß‘Ύ»Ζ»œΚΆΦΤΝΩΖΫΟφ≤Μ“Μ÷¬ΒΡ«ιΩωΓΘ

ΓΓΓΓ2.Τσ“ΒΒΡΖγœ’ΙήάμΜρΆΕΉ ≤Ώ¬‘ΒΡ’ΐ Ϋ ιΟφΈΡΦΰ“―‘ΊΟςΘ§ΗΟΫπ»ΎΉ ≤ζΉιΚœΒ»Θ§“‘ΙΪ‘ Φέ÷ΒΈΣΜυ¥ΓΫχ––ΙήάμΓΔΤάΦέ≤ΔœρΙΊΦϋΙήάμ»Υ‘±±®ΗφΓΘ

ΓΓΓΓΕΰΓΔ≥÷”–÷ΝΒΫΤΎΆΕΉ

ΓΓΓΓ≥÷”–÷ΝΒΫΤΎΆΕΉ Θ§ «÷ΗΒΫΤΎ»’ΙΧΕ®ΓΔΜΊ ’ΫπΕνΙΧΕ®ΜρΩ…»ΖΕ®Θ§«“Τσ“Β”–Ος»Ζ“βΆΦΚΆΡήΝΠ≥÷”–÷ΝΒΫΤΎΒΡΖ«―ή…ζΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ(“Μ)ΒΫΤΎ»’ΙΧΕ®ΓΔΜΊ ’ΫπΕνΙΧΕ®ΜρΩ…»ΖΕ®ΓΘ

ΓΓΓΓ(Εΰ)”–Ος»Ζ“βΆΦ≥÷”–÷ΝΒΫΤΎΓΘ

ΓΓΓΓ(»ΐ)”–ΡήΝΠ≥÷”–÷ΝΒΫΤΎΓΘ

ΓΓΓΓ»ΐΓΔ¥ϊΩνΚΆ”Π ’Ωνœν

ΓΓΓΓ¥ϊΩνΚΆ”Π ’ΩνœνΘ§ «÷Η‘ΎΜν‘Ψ –≥Γ÷–ΟΜ”–±®ΦέΓΔΜΊ ’ΫπΕνΙΧΕ®ΜρΩ…»ΖΕ®ΒΡΖ«―ή…ζΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ¥ϊΩνΚΆ”Π ’ΩνœνΖΚ÷Η“ΜάύΫπ»ΎΉ ≤ζΘ§÷ς“Σ «Ϋπ»ΎΤσ“ΒΖΔΖ≈ΒΡ¥ϊΩνΚΆΤδΥϊ’°»®Θ§ΒΪ”÷≤Μœό”ΎΫπ»ΎΤσ“ΒΖΔΖ≈ΒΡ¥ϊΩνΚΆΤδΥϊ’°»®ΓΘΖ«Ϋπ»ΎΤσ“Β≥÷”–ΒΡœ÷ΫπΚΆ“χ––¥φΩνΓΔœζ έ…ΧΤΖΜρΧαΙ©άΆΈώ–Έ≥…ΒΡ”Π ’ΩνœνΓΔΤσ“Β≥÷”–ΒΡΤδΥϊΤσ“ΒΒΡ’°»®(≤ΜΑϋά®‘ΎΜν‘Ψ –≥Γ…œ”–±®ΦέΒΡ’°ΈώΙΛΨΏ)Β»Θ§÷Μ“ΣΖϊΚœ¥ϊΩνΚΆ”Π ’ΩνœνΒΡΕ®“εΘ§Ω…“‘Μ°Ζ÷ΈΣ’β“ΜάύΓΘΜ°Ζ÷ΈΣ¥ϊΩνΚΆ”Π ’ΩνœνάύΒΡΫπ»ΎΉ ≤ζΘ§”κΜ°Ζ÷ΈΣ≥÷”–÷ΝΒΫΤΎΆΕΉ ΒΡΫπ»ΎΉ ≤ζΘ§Τδ÷ς“Σ≤ν±π‘Ύ”Ύ«Α’Ώ≤Μ «‘ΎΜν‘Ψ –≥Γ…œ”–±®ΦέΒΡΫπ»ΎΉ ≤ζΘ§≤Δ«“≤Μœώ≥÷”–÷ΝΒΫΤΎΆΕΉ Ρ«―υ‘Ύ≥ω έΜρ÷ΊΖ÷άύΖΫΟφ ήΒΫΫœΕύœό÷ΤΓΘ

ΓΓΓΓΥΡΓΔΩ…Ι©≥ω έΫπ»ΎΉ ≤ζ

ΓΓΓΓΕ‘”ΎΙΪ‘ Φέ÷ΒΡήΙΜΩ…ΩΩΦΤΝΩΒΡΫπ»ΎΉ ≤ζΘ§Τσ“ΒΩ…“‘ΫΪΤδ÷±Ϋ”÷ΗΕ®ΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΓΘάΐ»γΘ§‘ΎΜν‘Ψ –≥Γ…œ”–±®ΦέΒΡΙ…Τ±ΆΕΉ ΓΔ’°»·ΆΕΉ Β»ΓΘ»γΤσ“ΒΟΜ”–ΫΪΤδΜ°Ζ÷ΈΣΤδΥϊ»ΐάύΫπ»ΎΉ ≤ζΘ§‘ρ”ΠΫΪΤδΉςΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζ¥ΠάμΓΘœύΕ‘”ΎΫΜ“Ή–‘Ϋπ»ΎΉ ≤ζΕχ―‘Θ§Ω…Ι©≥ω έΫπ»ΎΉ ≤ζΒΡ≥÷”–“βΆΦ≤ΜΟς»ΖΓΘ

ΓΓΓΓΓΨΧα ΨΓΩœό έΙ…»®ΒΡΖ÷άύΘΚ

ΓΓΓΓ(1)Τσ“Β‘ΎΙ…»®Ζ÷÷ΟΗΡΗοΙΐ≥Χ÷–≥÷”–Ε‘±ΜΆΕΉ ΒΞΈΜ‘Ύ÷Ί¥σ”Αœλ“‘…œΒΡΙ…»®Θ§”ΠΒ±ΉςΈΣ≥ΛΤΎΙ…»®ΆΕΉ Θ§ ”Ε‘±ΜΆΕΉ ΒΞΈΜΒΡ”Αœλ≥ΧΕ»Ζ÷±π≤…”Ο≥…±ΨΖ®Μρ»®“φΖ®ΚΥΥψ;Τσ“Β‘ΎΙ…»®Ζ÷÷ΟΗΡΗοΙΐ≥Χ÷–≥÷”–Ε‘±ΜΆΕΉ ΒΞΈΜ≤ΜΨΏ”–ΩΊ÷ΤΓΔΙ≤Ά§ΩΊ÷ΤΜρ÷Ί¥σ”ΑœλΒΡΙ…»®Θ§”ΠΒ±Μ°Ζ÷ΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ(2)Τσ“Β≥÷”–…œ –ΙΪΥΨœό έΙ…»®«“Ε‘…œ –ΙΪΥΨ≤ΜΨΏ”–ΩΊ÷ΤΓΔΙ≤Ά§ΩΊ÷ΤΜρ÷Ί¥σ”ΑœλΒΡΘ§”ΠΒ±Α¥Ϋπ»ΎΙΛΨΏ»Ζ»œΚΆΦΤΝΩΉΦ‘ρΙφΕ®Θ§ΫΪΗΟœό έΙ…»®Μ°Ζ÷ΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΘ§≥ΐΖ«¬ζΉψΗΟΉΦ‘ρΙφΕ®ΧθΦΰΜ°Ζ÷ΈΣ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓΈεΓΔ≤ΜΆ§άύΫπ»ΎΉ ≤ζ÷°ΦδΒΡ÷ΊΖ÷άύ

ΓΓΓΓΤσ“Β‘ΎΫπ»ΎΉ ≤ζ≥θ Φ»Ζ»œ ±Ε‘ΤδΫχ––Ζ÷άύΚσΘ§≤ΜΒΟΥφ“β±δΗϋΓΘ

ΓΓΓΓ(“Μ)Τσ“Β‘Ύ≥θ Φ»Ζ»œ ±ΫΪΡ≥Ϋπ»ΎΉ ≤ζΜ°Ζ÷ΈΣ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζΚσΘ§≤ΜΡή÷ΊΖ÷άύΈΣΤδΥϊάύΫπ»ΎΉ ≤ζ;ΤδΥϊάύΫπ»ΎΉ ≤ζ“≤≤ΜΡή÷ΊΖ÷άύΈΣ“‘ΙΪ‘ Φέ÷ΒΦΤΝΩ«“Τδ±δΕ·ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓ(Εΰ)≥÷”–÷ΝΒΫΤΎΆΕΉ ΓΔ¥ϊΩνΚΆ”Π ’ΩνœνΓΔΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΒ»»ΐάύΫπ»ΎΉ ≤ζ÷°Φδ“≤≤ΜΒΟΥφ“β÷ΊΖ÷άύΓΘ

ΓΓΓΓ(»ΐ)Τσ“Β“ρ≥÷”–“βΆΦΜρΡήΝΠΒΡΗΡ±δΘ§ ΙΡ≥œνΆΕΉ ≤Μ‘Ό ΚœΜ°Ζ÷ΈΣ≥÷”–÷ΝΒΫΤΎΆΕΉ ΒΡΘ§”ΠΒ±ΫΪΤδ÷ΊΖ÷άύΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΓΘ

ΓΓΓΓΤσ“ΒΫΪ≥÷”–÷ΝΒΫΤΎΆΕΉ ‘ΎΒΫΤΎ«Α¥Π÷ΟΜρ÷ΊΖ÷άύΘ§Ά®≥Θ±μΟςΤδΈΞ±≥ΝΥΫΪΆΕΉ ≥÷”–÷ΝΒΫΤΎΒΡΉν≥θ“βΆΦΓΘ»γΙϊ¥Π÷ΟΜρ÷ΊΖ÷άύΈΣΤδΥϊάύΫπ»ΎΉ ≤ζΒΡΫπΕνœύΕ‘”ΎΗΟάύΆΕΉ (Φ¥Τσ“Β»Ϊ≤Ω≥÷”–÷ΝΒΫΤΎΆΕΉ )‘Ύ≥ω έΜρ÷ΊΖ÷άύ«ΑΒΡΉήΕνΫœ¥σΘ§‘ρΤσ“Β‘Ύ¥Π÷ΟΜρ÷ΊΖ÷άύΚσ”ΠΝΔΦ¥ΫΪΤδ Θ”ύΒΡ≥÷”–÷ΝΒΫΤΎΆΕΉ (Φ¥»Ϊ≤Ω≥÷”–÷ΝΒΫΤΎΆΕΉ Ωέ≥ΐ“―¥Π÷ΟΜρ÷ΊΖ÷άύΒΡ≤ΩΖ÷)÷ΊΖ÷άύΈΣΩ…Ι©≥ω έΫπ»ΎΉ ≤ζΓΘΒΪ”ωΒΫœ¬Ν–«ιΩωΩ…≥ΐΆβΘΚ

ΓΓΓΓ1.≥ω έ»’Μρ÷ΊΖ÷άύ»’ΨύάκΗΟœνΆΕΉ ΒΫΤΎ»’Μρ ξΜΊ»’ΫœΫϋ(»γΒΫΤΎ«Α»ΐΗω‘¬ΡΎ)Θ§«“ –≥Γάϊ¬ ±δΜ·Ε‘ΗΟœνΆΕΉ ΒΡΙΪ‘ Φέ÷ΒΟΜ”–œ‘÷χ”ΑœλΓΘ

ΓΓΓΓ2.ΗυΨίΚœΆ§‘ΦΕ®ΒΡ≥ΞΗΕΖΫ ΫΘ§Τσ“Β“― ’ΜΊΦΗΚθΥυ”–≥θ Φ±ΨΫπΓΘ

ΓΓΓΓ3.≥ω έΜρ÷ΊΖ÷άύ «”…”ΎΤσ“ΒΈόΖ®ΩΊ÷ΤΓΔ‘ΛΤΎ≤ΜΜα÷ΊΗ¥ΖΔ…ζ«“Ρ―“‘Κœάμ‘ΛΦΤΒΡΕάΝΔ ¬ΦΰΥυ“ΐΤπΓΘ

ΓΓΓΓΫπ»ΎΉ ≤ζΒΡ÷ΊΖ÷άύ»γœ¬ΆΦΥυ ΨΘΚ

ΓΓΓΓ>>>÷–ΦΕΜαΦΤ÷Α≥ΤΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ‘ΛœΑ÷Σ ΕΒψΜψΉή

…œ“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖΫ≤“εΦΑάΐΧβΫβΈωΘΚ…Χ”ΰΦθ÷ΒΒΡ¥Πάμ

œ¬“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖΫ≤“εΦΑάΐΧβΫβΈωΘΚΫπ»ΎΉ ≤ζΒΡΦΤΝΩ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ