ЕкШ§НкЁЁЩЯЪаЙЋЫОВЦЮёЗжЮі

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮеЩЯЪаЙЋЫОЕФЬиЪтВЦЮёЗжЮіжИБъ;

ЁЁЁЁ2.ЪьЯЄЙмРэВуЬжТлгыЗжЮіЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

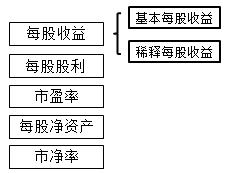

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁЛљБОУПЙЩЪевц=ЙщЪєгкЙЋЫОЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓ/ЕБЦкЗЂаадкЭтЦеЭЈЙЩЕФМгШЈЦНОљЪ§

ЁЁЁЁУПЙЩЙЩРћ=ЯжН№ЙЩРћзмЖю/ЦкФЉЗЂаадкЭтЕФЦеЭЈЙЩЙЩЪ§

ЁЁЁЁУПЙЩОЛзЪВњ=ЦкФЉОЛзЪВњ/ЦкФЉЗЂаадкЭтЕФЦеЭЈЙЩЙЩЪ§

ЁЁЁЁЪагЏТЪ=УПЙЩЪаМл/УПЙЩЪевц

ЁЁЁЁЪаОЛТЪ=УПЙЩЪаМл/УПЙЩОЛзЪВњ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюжаЃЌВЛЛсЯЁЪЭЙЋЫОУПЙЩЪевцЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЗЂааШЯЙЩШЈжЄ

ЁЁЁЁB.ЗЂааЖЬЦкШкзЪШЏ

ЁЁЁЁC.ЗЂааПЩзЊЛЛЙЋЫОеЎШЏ

ЁЁЁЁD.ЪкгшЙмРэВуЙЩЗнЦкШЈ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЦѓвЕДцдкЯЁЪЭадЧБдкЦеЭЈЙЩЕФЃЌгІЕБМЦЫуЯЁЪЭУПЙЩЪевцЁЃЧБдкЦеЭЈЙЩжївЊАќРЈЃКПЩзЊЛЛЙЋЫОеЎШЏЁЂШЯЙЩШЈжЄКЭЙЩЗнЦкШЈЕШЁЃВЛАќРЈЖЬЦкШкзЪеЎШЏЃЌЫљвдД№АИЮЊбЁЯюBЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПМзЙЋЫО2012Фъ1дТ1ШеЗЂааЦБУцРћТЪЮЊ10%ЕФПЩзЊЛЛеЎШЏЃЌУцжЕ1000ЭђдЊЃЌЙцЖЈУП100дЊУцжЕПЩзЊЛЛЮЊ1дЊУцжЕЦеЭЈЙЩ90ЙЩЁЃ2012ФъОЛРћШѓ6000ЭђдЊЃЌ2012ФъЗЂаадкЭтЦеЭЈЙЩ4000ЭђЙЩЃЌЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%ЁЃМзЙЋЫО2012ФъЕФЯЁЪЭУПЙЩЪевцЮЊ(ЁЁ)дЊ/ЙЩЁЃ

ЁЁЁЁA.1.52

ЁЁЁЁB.1.26

ЁЁЁЁC.2.01

ЁЁЁЁD.1.24

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛОЛРћШѓЕФдіМг=1000ЁС10%ЁС(1-25%)=75(ЭђдЊ)

ЁЁЁЁЦеЭЈЙЩЙЩЪ§ЕФдіМг=(1000/100)ЁС90=900(ЭђЙЩ)

ЁЁЁЁЯЁЪЭЕФУПЙЩЪевц=(6000+75)/(4000+900)=1.24(дЊ/ЙЩ)

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПЩЯЪаЙЋЫОгЏРћФмСІЕФГЩГЄадКЭЮШЖЈадЪЧгАЯьЦфЪагЏТЪЕФживЊвђЫиЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁЬ

ЁЁЁЁЁКД№АИНтЮіЁЛгАЯьЦѓвЕЙЩЦБЪагЏТЪЕФвђЫигаЃКЩЯЪаЙЋЫОгЏРћФмСІЕФГЩГЄадЁЂЭЖзЪепЫљЛёБЈГъТЪЕФЮШЖЈадКЭРћТЪЫЎЦНБфЖЏЕФгАЯьЁЃЫљвдБОЬтЕФЫЕЗЈЪЧе§ШЗЕФЁЃ

ЁЁЁЁЁО2014ПМЬтЁЄХаЖЯЬтЁПЪагЏТЪЪЧЗДгГЙЩЦБЭЖзЪМлжЕЕФживЊжИБъЃЌИУжИБъЪ§жЕдНДѓЃЌБэУїЭЖзЪепдНПДКУИУЙЩЦБЕФЭЖзЪдЄЦкЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁЬ

ЁЁЁЁЁКД№АИНтЮіЁЛЩЯЪаЙЋЫОЕФЪагЏТЪвЛжБЪЧЙуДѓЙЩЦБЭЖзЪепНјаажаГЄЦкЭЖзЪЕФживЊОіВпжИБъЁЃЪагЏТЪдНИпЃЌвтЮЖзХЭЖзЪепЖдЙЩЦБЕФЪевцдЄЦкдНПДКУЃЌЭЖзЪМлжЕдНДѓ;ЗДжЎЃЌЭЖзЪепЖдИУЙЩЦБЦРМлдНЕЭЁЃЫљвдБОЬтЕФЫЕЗЈЪЧе§ШЗЕФЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЮвЙњЩЯЪаЙЋЫОЁАЙмРэВуЬжТлгыЗжЮіЁБаХЯЂХћТЖзёбЕФддђЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.зддИддђ

ЁЁЁЁB.ЧПжЦддђ

ЁЁЁЁC.ВЛЖЈЦкХћТЖддђ

ЁЁЁЁD.ЧПжЦгызддИЯрНсКЯддђ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛаХЯЂХћТЖдкЙњМЪЩЯВЩгУЧПжЦгызддИЯрНсКЯЕФддђЃЌЮвУЧЙњМввВВЩгУетбљЕФддђЃЌбЁЯюDе§ШЗЁЃ

ЁЁЁЁ ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ЁЁЁЁПьЫйЛёШЁзюаТПЮГЬЃЌИїЪЁБЈУћЬѕМўвўаЮвЊЧѓЁЂзЪИёЩѓКЫВФСЯЃЌМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКЛљБОЕФВЦЮёБЈБэЗжЮі

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗеТНкжЊЪЖЕуНВвхЃКВЦЮёЦРМлгыПМКЫ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл