ЁЁЁЁЕкЮхеТ ГязЪЙмРэ(ЯТ)

ЁЁЁЁвЛ.ПЩзЊЛЛЙЋЫОеЎШЏЕФзЊЛЛБШТЪЕФМЦЫу

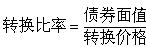

ЁЁЁЁЖў.вђЫиЗжЮіЗЈЕФМЦЫу

ЁЁЁЁзЪН№ашвЊСП=(ЛљЦкзЪН№ЦНОљеМгУЖю-ВЛКЯРэзЪН№еМгУЖю)ЁС(1ЁРдЄВтЦкЯњЪлдіМѕТЪ)ЁС(1ЁРдЄВтЦкзЪН№жмзЊЫйЖШБфЖЏТЪ)

ЁЁЁЁЁОЬсЪОЁПШчЙћдЄВтЦкЯњЪлдіМгЃЌдђгУ(1+дЄВтЦкЯњЪлдіМгТЪ);ЗДжЎгУЁАМѕЁБЁЃ

ЁЁЁЁШчЙћдЄВтЦкзЪН№жмзЊЫйЖШМгПьЃЌдђгІгУ(1-дЄВтЦкзЪН№жмзЊЫйЖШМгЫйТЪ);ЗДжЎгУЁАМгЁБЁЃ

ЁЁЁЁШ§.ЯњЪлАйЗжБШЗЈ

ЁЁЁЁЭтВПШкзЪашЧѓСП=діМгЕФзЪВњ-діМгЕФОгЊИКеЎ-діМгЕФСєДцЪевц

ЁЁЁЁдіМгЕФзЪВњ=діСПЪеШы*ЛљЦкУєИазЪВњеМЛљЦкЯњЪлЖюЕФАйЗжБШ+ЗЧУєИазЪВњЕФЕїећЪ§

ЁЁЁЁЛђ=ЛљЦкУєИазЪВњ*дЄМЦЯњЪлЪеШыдіГЄТЪ+ЗЧУєИазЪВњЕФЕїећЪ§

ЁЁЁЁдіМгЕФИКеЎ=діСПЪеШы*ЛљЦкУєИаИКеЎеМЛљЦкЯњЪлЖюЕФАйЗжБШ

ЁЁЁЁЛђ=ЛљЦкУєИаИКеЎ*дЄМЦЯњЪлЪеШыдіГЄТЪ

ЁЁЁЁдіМгЕФСєДцЪевц=дЄМЦЯњЪлЪеШы(змЪеШы)*ЯњЪлОЛРћТЪ*РћШѓСєДцТЪ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗИїеТЙЋЪНзмНсЃКГязЪЙмРэ(ЩЯ)

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗИїеТЙЋЪНзмНсЃКзЪН№ЯАаддЄВтЗЈ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл