ЁЁЁЁЕкЮхеТ ГязЪЙмРэ(ЯТ)

ЁЁЁЁЁОжЊЪЖЕувЛЁПЛьКЯГязЪЕФЗНЪНЁЂКЌвхЁЂЛљБОвЊЫиКЭЬиЕу

ЁЁЁЁЛьКЯГязЪМцОпЙЩШЈКЭеЎЮёЬиеїЃЌФПЧАШЁЕУЛьКЯадзЪН№ЕФжївЊЗНЪНЪЧЗЂааПЩзЊЛЛеЎШЏКЭШЯЙЩШЈжЄЁЃ

ЁЁЁЁ(вЛ)ПЩзЊЛЛеЎШЏ

|

ЯюФП |

ФкШн |

ЬиЕу | |

|

КЌвх

|

ЪЧвЛжжЛьКЯаЭжЄШЏЃЌЪЧЙЋЫОЦеЭЈеЎШЏгыжЄШЏЦкШЈЕФзщКЯЬхЁЃПЩзЊЛЛеЎШЏЕФГжгаШЫдквЛЖЈЦкМфФкЃЌПЩвдАДееЪТЯШЙцЖЈЕФМлИёЛђепзЊЛЛБШР§ЃЌздгЩЕФбЁдёЪЧЗёзЊЛЛЮЊЙЋЫОЦеЭЈЙЩЁЃ |

гХЕуЃКГязЪСщЛюадЁЂзЪБОГЩБОНЯЕЭЁЂГязЪаЇТЪИпЁЃ ШБЕуЃКДцдквЛЖЈЕФВЦЮёбЙСІ ЃЈ1ЃЉВЛзЊЛЛЕФВЦЮёбЙСІЃЛ ЃЈ2ЃЉДцдкЛиЪлЕФВЦЮёбЙСІЁЃ | |

|

ЛљБО вЊЫи |

зЊЛЛМлИё |

ЪЧжИПЩзЊЛЛеЎШЏдкзЊЛЛЦкФкОнвдзЊЛЛЮЊЦеЭЈЙЩЕФелЫуМлИёЃЌМДНЋПЩзЊЛЛеЎШЏзЊЛЛГЩЦеЭЈЙЩЕФУПЙЩЦеЭЈЙЩЕФМлИёЁЃ | |

|

зЊЛЛБШТЪ |

зЊЛЛБШТЪЪЧжИУПвЛеХПЩзЊЛЛеЎШЏдкМШЖЈЕФзЊЛЛМлИёЯТФмзЊЛЛЮЊЦеЭЈЙЩЙЩЦБЕФЪ§СПЁЃ | ||

|

ЪъЛиЬѕПю |

ЪЧжИЗЂеЎЙЋЫОАДЪТЯШдМЖЈЕФМлИёТђЛиЮДзЊЙЩеЎШЏЕФЙцЖЈЁЃЫќЪЧЮЊСЫБЃЛЄЗЂааЙЋЫОЕФРћвцЃЌДйНјеЎШЏГжгаепзЊЙЩЃЌЭЌЪББмУтдкЪаГЁРћТЪЯТНЕКѓЃЌМЬајЯђеЎШЏГжгаШЫАДееНЯИпЕФЦБУцРћТЪжЇИЖРћЯЂЫљУЩЪмЕФЫ№ЪЇЁЃ | ||

|

ЛиЪлЬѕПю |

ЪЧжИеЎШЏГжгаШЫАДеедЄЯШдМЖЈЕФМлИёНЋеЎШЏТєЛиИјЗЂеЎЙЋЫОЕФЬѕМўЁЃвЛАуЗЂЩњдкЙЋЫОЙЩЦБМлИёдквЛЖЮЪБМфФкСЌајЕЭгкзЊЙЩМлИёДяЕНФГвЛЗљЖШЪБЁЃЫљвдЃЌЫќЪЧБЃЛЄеЎШЏГжгаШЫЕФЬѕПюЁЃ | ||

ЁЁЁЁ(Жў)ШЯЙЩШЈжЄ

|

ЯюФП |

ФкШн |

ЬиЕу |

|

ШЯЙЩШЈжЄ |

ЪЧвЛжжгЩЩЯЪаЙЋЫОЗЂааЕФжЄУїЮФМўЃЌГжгаШЫгаШЈдквЛЖЈЪБМфФквддМЖЈМлИёШЯЙКИУЙЋЫОЗЂааЕФвЛЖЈЪ§СПЕФЙЩЦБЁЃ |

1.ЪЧвЛжжШкзЪДйНјЙЄОпЁЃ 2.гажњгкИФЩЦЩЯЪаЙЋЫОЕФжЮРэНсЙЙЁЃ 3.зїЮЊМЄРјЛњжЦЕФШЯЙЩШЈжЄгаРћгкЭЦНјЩЯЪаЙЋЫОЕФЙЩШЈМЄРјЛњжЦЁЃ |

ЁЁЁЁЁОжЊЪЖЕуЖўЁПзЪН№ашвЊСПЕФдЄВтЗНЗЈ

ЁЁЁЁ(вЛ)вђЫиЗжЮіЗЈ

|

КЌвх |

гжГЦЗжЮіЕїећЗЈЃЌЪЧвдгаЙиЯюФПЛљЦкФъЖШЕФЦНОљзЪН№ашвЊСПЮЊЛљДЁЃЌИљОндЄВтФъЖШЕФЩњВњОгЊШЮЮёКЭзЪН№жмзЊМгЫйЕФвЊЧѓЃЌНјааЗжЮіЕїећЃЌРДдЄВтзЪН№ашвЊСПЕФвЛжжЗНЗЈЁЃ |

|

МЦЫуЙЋЪН |

зЪН№ашвЊСП=ЃЈЛљЦкзЪН№ЦНОљеМгУЖю-ВЛКЯРэзЪН№еМгУЖюЃЉЁСЃЈ1ЁРдЄВтЦкЯњЪлдіМѕТЪЃЉЁСЃЈ1ЁРдЄВтЦкзЪН№жмзЊЫйЖШБфЖЏТЪЃЉ |

|

ЬиЕу |

МЦЫуМђБуЃЌШнвзеЦЮеЃЌЕЋдЄВтНсЙћВЛЬЋОЋШЗ |

|

ЪЪгУЗЖЮЇ |

гУгкЦЗжжЗБЖрЁЂЙцИёИДдгЁЂзЪН№гУСПНЯаЁЕФЯюФПЁЃ |

ЁЁЁЁ(Жў)ЯњЪлАйЗжБШЗЈ

|

ЛљБОМйЩш |

ФГаЉзЪВњКЭИКеЎгыЯњЪлЪеШыБЃГжЮШЖЈЕФАйЗжБШЙиЯЕЁЃЯњЪлЙцФЃРЉДѓашвЊдіМгзЪВњЁЃ |

|

МЦЫуЙЋЪН |

ЭтВПШкзЪашЧѓСП=ЃЈУєИазЪВњ/ЛљЦкЯњЪлЪеШыЃЉЁС ЯњЪлЪеШыдіМгЖю-ЃЈУєИаИКеЎ/ЛљЦкЯњЪлЪеШыЃЉЁС ЯњЪлЪеШыдіМгЖю-дЄВтЦкЯњЪлЪеШыЁСЯњЪлОЛРћТЪЁСРћШѓСєДцТЪ |

|

ЫЕУї |

ШчЙћЗЧУєИазЪВњдіМгЃЌдђЭтВПГязЪашвЊСПвВгІЯргІдіМгЁЃ |

ЁЁЁЁ(Ш§)зЪН№ЯАаддЄВтЗЈ

|

ЯюФП |

ЙЋЪН |

|

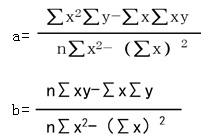

ЛиЙщжБЯпЗЈ |

|

|

ИпЕЭЕуЗЈ |

b=ЃЈзюИпЪеШыЦкзЪН№еМгУСП-зюЕЭЪеШыЦкзЪН№еМгУСПЃЉ/ЃЈзюИпЯњЪлЪеШы-зюЕЭЯњЪлЪеШыЃЉ НЋЧѓГіРДЕФbДњШыЃЌY=a+bxЙЋЪНжаОЭПЩвдЧѓГіaЁЃ |

ЁЁЁЁЛљБОЙЋЪНY=a+bx ЦфжаЃКY-зЪН№ашвЊСП;a-ВЛБфзЪН№;b-ЕЅЮЛБфЖЏзЪН№; X-здБфСПЁЃ

ЁЁЁЁЁОжЊЪЖЕуШ§ЁПзЪБОГЩБОЕФКЌвхКЭМЦЫуЗНЗЈ

ЁЁЁЁзЪБОГЩБОЪЧЙЋЫОГяМЏКЭЪЙгУзЪБОИЖГіЕФДњМлЃЌАќРЈГязЪЗбгУКЭгУзЪЗбгУЁЃ

ЁЁЁЁЁОжЊЪЖЕуЫФЁПИмИЫЯЕЪ§ЕФКЌвхКЭМЦЫуЗНЗЈ

|

ЯюФП |

ФкШн |

МЦЫуЗНЗЈ |

|

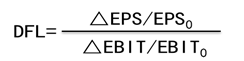

ОгЊИмИЫ |

ЪЧжИгЩгкЙЬЖЈадОгЊГЩБОЕФДцдкЃЌЖјЪЙЕУЦѓвЕЕФзЪВњБЈГъЃЈЯЂЫАЧАРћШѓЃЉБфЖЏТЪДѓгквЕЮёСПБфЖЏТЪЕФЯжЯѓЁЃЫќЪЧгУРДКтСПОгЊЗчЯеДѓаЁЕФЁЃ |

ЖЈвхЙЋЪНЃКDOL=ЃЈІЄEBIT/EBIT0ЃЉ/ЃЈІЄQ/Q0ЃЉ ЁОЬсЪОЁПМЦЫуИмИЫЯЕЪ§ЪБЃЌвЊгУЛљЦкЕФЪ§ОнМЦЫуЃЌШчМЦЫу2015ФъЕФОгЊИмИЫЯЕЪ§ЃЌвЊгУ2014ФъЕФБпМЪЙБЯзКЭЯЂЫАЧАРћШѓЁЃ |

|

ВЦЮёИмИЫ |

ЪЧжИгЩгкЙЬЖЈадзЪБОГЩБОЃЈРћЯЂЕШЃЉЕФДцдкЃЌЖјЪЙЕУЦѓвЕЕФЦеЭЈЙЩЪевцЃЈЛђУПЙЩЪевцЃЉБфЖЏТЪДѓгкЯЂЫАЧАРћШѓБфЖЏТЪЕФЯжЯѓЁЃ |

МЦЫуЙЋЪНЃКEBIT0/ ЃЈEBIT0-I0ЃЉ=ЛљЦкЯЂЫАЧАРћШѓ/ЛљЦкРћШѓзмЖю |

|

змИмИЫ |

ЪЧжИгЩгкЙЬЖЈОгЊГЩБОКЭЙЬЖЈзЪБОГЩБОЕФДцдкЃЌЕМжТЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪДѓгкВњЯњвЕЮёСПЕФБфЖЏТЪЕФЯжЯѓЁЃ

|

змИмИЫЯЕЪ§=ОгЊИмИЫЯЕЪ§ЁСВЦЮёИмИЫЯЕЪ§ ЖЈвхЙЋЪНЃКDTL=DOLЁСDFL=ЃЈЁїEBIT/EBIT0ЃЉ/ЃЈЁїQ/Q0ЃЉЁСЃЈЁїEPS/EPS0ЃЉ/ЃЈЁїEBIT/EBIT0ЃЉ=ЃЈЁїEPS/EPS0ЃЉ/ЃЈЁїQ/Q0ЃЉ=ЦеЭЈЙЩУПЙЩЪевцБфЖЏТЪ/ЯњСПБфЖЏТЪЁЃ МЦЫуЙЋЪНЃКDTL=ЛљЦкБпМЪЙБЯз/ЛљЦкРћШѓзмЖюЁЃ |

ЁЁЁЁЁОжЊЪЖЕуЮхЁПзюгХзЪБОНсЙЙЕФШЗЖЈЗНЗЈ

|

ЯюФП |

ФкШн |

|

УПЙЩЪевцЗжЮіЗЈ |

УПЙЩЪевцЗжЮіЗЈЪЧЭЈЙ§ЗжЮізЪБОНсЙЙгыУПЙЩЪевцжЎМфЕФЙиЯЕЃЌНјЖјШЗЖЈКЯРэЕФзЪБОНсЙЙЕФЗНЗЈЁЃЊЊ МЦЫуЙЋЪНЃК= ЪНжаЃЌЃКЯЂЫАЧАРћШѓЦНКтЕуЃЌМДУПЙЩЪевцЮоВюБ№ЕуЃЛЁЂЃКСНжжГязЪЗНЪНЯТЕФеЎЮёРћЯЂЃЛЁЂЃКСНжжГязЪЗНЪНЯТЦеЭЈЙЩЙЩЪ§ЃЛTЃКЫљЕУЫАЫАТЪЁЃ дкЗжЮіЪБЃЌЕБдЄМЦзЗМгГязЪКѓЕФEBITДѓгкУПЙЩЪевцЮоВюБ№ЕуЕФEBITЪБЃЌдЫгУИКеЎГязЪПЩЛёЕУНЯИпЕФУПЙЩЪевцЃЛЗДжЎЃЌЕБдЄМЦзЗМгГязЪКѓЕФEBITаЁгкУПЙЩЪевцЮоВюБ№ЕуЕФEBITЪБЃЌдЫгУШЈвцГязЪПЩЛёЕУНЯИпЕФУПЙЩЪевцЁЃ |

|

ЦНОљзЪБОГЩБОБШНЯЗЈ |

ЦНОљзЪБОГЩБОБШНЯЗЈЃЌЪЧЭЈЙ§МЦЫуКЭБШНЯИїжжПЩФмЕФГязЪзщКЯЗНАИЕФЦНОљзЪБОГЩБОЃЌбЁдёЦНОљзЪБОГЩБОТЪзюЕЭЕФЗНАИЁЃМДФмЙЛНЕЕЭЦНОљзЪБОГЩБОЕФзЪБОНсЙЙЃЌдђЪЧКЯРэЕФзЪБОНсЙЙЁЃетжжЗНЗЈВржигкДгзЪБОЭЖШыЕФНЧЖШЖдГязЪЗНАИКЭзЪБОНсЙЙНјаагХЛЏЗжЮіЁЃ |

|

ЙЋЫОМлжЕЗжЮіЗЈ |

ЙЋЫОМлжЕЗжЮіЗЈЃЌЪЧдкПМТЧЪаГЁЗчЯеЛљДЁЩЯЃЌвдЙЋЫОЪаГЁМлжЕЮЊБъзМЃЌНјаазЪБОНсЙЙгХЛЏЁЃМДФмЙЛЬсЩ§ЙЋЫОМлжЕЕФзЪБОНсЙЙЃЌдђЪЧКЯРэЕФзЪБОНсЙЙЁЃетжжЗНЗЈжївЊгУгкЖдЯжгазЪБОНсЙЙНјааЕїећЃЌЪЪгУгкзЪБОЙцФЃНЯДѓЕФЩЯЪаЙЋЫОзЪБОНсЙЙгХЛЏЗжЮіЁЃ ЁОЬсЪОЁПдкЙЋЫОМлжЕзюДѓЕФзЪБОНсЙЙЯТЃЌЙЋЫОЕФЦНОљзЪБОГЩБОТЪвВЪЧзюЕЭЕФЁЃ ЩшЃКVБэЪОЙЋЫОМлжЕЃЌBБэЪОеЎЮёзЪБОМлжЕЃЌSБэЪОШЈвцзЪБОМлжЕЁЃЙЋЫОМлжЕгІИУЕШгкзЪБОЕФЪаГЁМлжЕЃЌМДЃКV=S+BЁЃ ЮЊМђЛЏЗжЮіЃЌМйЩшЙЋЫОИїЦкЕФEBITБЃГжВЛБфЃЌеЎЮёзЪБОЕФЪаГЁМлжЕЕШгкЦфУцжЕЃЌШЈвцзЪБОЕФЪаГЁМлжЕПЩЭЈЙ§ЯТЪНМЦЫуЃКS= ЧвЃК==+ЃЈ-ЃЉ ДЫЪБЃК=ЁС(1-T)+ЁС |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл

{kind=link}

{kind=link}

{kind=link}