参考答案:

1.若第一部分和第二部分各压缩1个月,则各部分每月现金流入额计算如下:

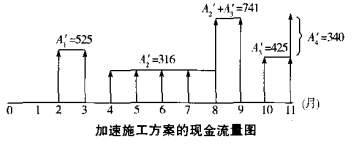

第一部分每月现金流入额:A1′=(1200-150)/(3-1)=525(万元)。

第二部分每月现金流入额:A2′=(2100-204)/(7-1)=316(万元)。

第三部分每月现金流入额:A3′=1700/4=425(万元)。

工期提前奖励:A4′=2x170=340(万元)。

则加速施工方案的现金流量见下图(单位:万元)。

2.若不考虑资金的时间价值,由于加速施工的技术措施费为150+204=354(万元),超过提前2个月的工期奖励2x170=340(万元),因此,不应采用加速施工方案。

3.若考虑资金的时间价值,需分别计算原方案和加速施工方案工程款的现值。

(1)计算原方案工程款的现值。

第一部分工程每月工程款:A1=1200/3=400(万元);

第二部分工程每月工程款:A2=2100/7=300(万元);

第三部分工程每月工程款:A3=1700/4=425(万元);

原方案工程款的现值:PV=[A1x(P/A,1%,3)+A2x(P/A,1%,7)x(P/F,1%,3)+A3x(P/A,1%,4)x(P/F,1%,8)]x(P/F,1%,1)={400x[(1+1%)3-1]/[1%x(1+1%)3]+300x[(1+1%)7-1]/[1%x(1+1%)7]/(1+1%)3+425x[(1+1%)4-1]/[1%x(1+1%)3]/(1+1%)8}/(1+1%)=4620.73(万元)。

(2)计算加迷施工方意工程款的现值。

PV′=[A1′x(P/A,1%,2)+A2′x(P/A,1%,6)x(P/F,1%,2)+A3′x(P/A,1%,4)x(P/F,1%,6)+A4′x(P/F,1%,10)]x(P/F,1%,1)={525x[(1+1%)2-1]/[1%x(1+1%)2]+316x

[(1+1%)6-1]/[1%x(1+1%)6]/(1+1%)2+425x[(1+1%)4-1]/[1%x(1+1%)4](1+1%)6+340/(1+1%)10}/(1+1%)=4653.23(万元)。

(3)计算两者的差额。

PV′-PV=4653.23-4620.73=32.50(万元)。

由于加速施工方案所得工程款的现值比原方案增加32.50万元,因此,应采用加速施工方案。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论