- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

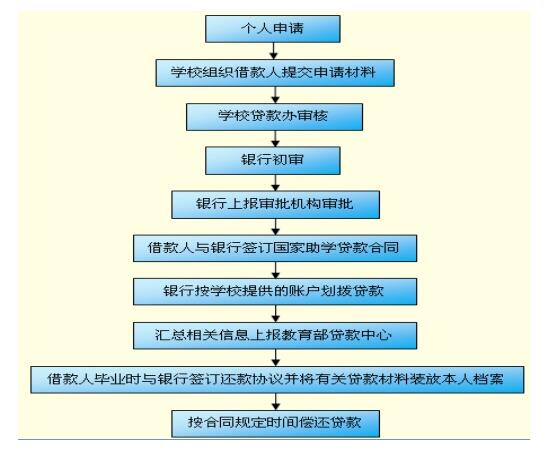

ЁЁЁЁЕкСљеТЁЁИіШЫНЬг§ДћПю

ЁЁЁЁ1.ИіШЫНЬг§ДћПюЕФКЌвхКЭЗжРр

|

КЌвх |

ИіШЫНЬг§ДћПюЪЧвјааЯђдкЖСбЇЩњЛђЦфжБЯЕЧзЪєЁЂЗЈЖЈМрЛЄШЫЗЂЗХЕФгУгкТњзуЦфОЭбЇзЪН№ашЧѓЕФДћПюЁЃ | |

|

ЗжРр |

ЙњМвжњбЇДћПю |

ЈЗНЪНЃКНшПюШЫвЛДЮЩъЧыЁЂДћПювјаавЛДЮЩѓХњЁЂЕЅЛЇКЫЫуЁЂЗжДЮЗЂЗХ |

|

ЩЬвЕжњбЇДћПю |

ддђЃКВПЗжздГяЁЂгааЇЕЃБЃЁЂзЈПюзЈгУКЭАДЦкГЅЛЙ | |

ЁЁЁЁ2.жаЙњЙЄЩЬвјааЁЂжаЙњХЉвЕвјааЁЂжаЙњвјааКЭжаЙњНЈЩшвјааЮЊжаЙњШЫУёвјааХњзМЕФЙњМвжњбЇДћПюОАьвјааЁЃ(ЙЄЁЂХЉЁЂжаЁЂНЈ)

ЁЁЁЁ3.НќМИФъЃЌжаЙњвјааГЩЮЊ115ЫљжабыВПЪєдКаЃЙњМвжњбЇДћПювЕЮёЕФЖРМвОАьвјааЁЃ

ЁЁЁЁ4.ЙњМвжњбЇДћПюЕФвЊЫи

|

ДћПюЖдЯѓ |

ЙњМвжњбЇДћПюЕФДћПюЖдЯѓЪЧШЫУёЙВКЭЙњОГФкЕФЃЈВЛКЌИлЁЂАФЁЂЬЈЃЉЦеЭЈИпЕШбЇаЃжаОМУШЗЪЕРЇФбЕФШЋШежЦБОПЦЩњЃЈКЌИпжАЩњЃЉЁЂбаОПЩњКЭЕкЖўбЇЪПбЇЮЛбЇЩњЁЃ |

|

ДћПюРћТЪ |

жДаажаЙњШЫУёвјааЙцЖЈЕФЭЌЦкДћПюЛљзМРћТЪЃЌВЛЩЯИЁЁЃ |

|

ДћПюЦкЯо |

дЦкЯоЪЧзюГЄВЛГЌЙ§8ФъЃЌаТЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈНшПюШЫБиаыдкБЯвЕКѓ6ФъФкЛЙЧхЁЃаТЦкЯоЪЧзюГЄВЛГЌЙ§10ФъЁЃ |

|

ЛЙПюЗНЪН |

ЈЕШЖюБОН№ЛЙПюЗЈЛђЕШЖюБОЯЂЛЙПюЗЈ |

|

ЕЃБЃЗНЪН |

ИіШЫаХгУЕЃБЃ |

|

ДћПюЖюЖШ |

УПШЫУПбЇФъзюИпВЛГЌЙ§6000дЊ |

ЁЁЁЁ5.ЩЬвЕжњбЇДћПюЕФвЊЫи

|

ДћПюЖдЯѓ |

ЩЬвЕжњбЇДћПюЕФДћПюЖдЯѓЪЧдкОГФкИпЕШдКаЃОЭЖСЕФШЋШежЦБОзЈПЦЩњЁЂбаОПЩњКЭЕкЖўбЇЪПбЇЮЛбЇЩњЁЃ |

|

ДћПюРћТЪ |

АДжаЙњШЫУёвјааЙцЖЈЕФРћТЪеўВпжДааЃЌддђЩЯВЛЩЯИЁЁЃ |

|

ДћПюЦкЯо |

НшПюШЫдкаЃбЇжЦФъЯоМг6Фъ |

|

ЛЙПюЗНЪН |

НшПюШЫРыаЃКѓДЮдТПЊЪМЛЙПюЃЌПЩвдАДдТЁЂАДМОЛђАДФъЗжДЮГЅЛЙЃЌвВПЩЕНЦквЛДЮадГЅЛЙ |

|

ЕЃБЃЗНЪН |

ЈЕжбКЁЂжЪбКЁЂБЃжЄЛђЦфзщКЯЁЂЭЖБЃЯрЙиБЃЯе |

|

ДћПюЖюЖШ |

ВЛГЌЙ§НшПюШЫдкаЃФъЯоФкЫљдкбЇаЃЕФбЇЗбЁЂзЁЫоЗбКЭЛљБОЩњЛюЗб |

ЁЁЁЁ6.ЙњМвжњбЇДћПюЕФЪмРэгыЕїВщ

ЁЁЁЁ7.вдБЃжЄЗНЪНЕЃБЃЕФИіШЫДћПюЃЌДћПюШЫгІгЩВЛЩйгкСНУћаХДћШЫдБЭъГЩЁЃ

ЁЁЁЁ8.ЙњМвжњбЇДћПюЕФжЇИЖЙмРэ

|

бЇЗбКЭзЁЫоЗбДћПю |

ЪмЭажЇИЖЗНЪН |

|

ЩњЛюЗбДћПю |

ПЩвдВЩгУЪмЭажЇИЖЗНЪНЃЌвВПЩвдВЩгУзджїжЇИЖЗНЪН |

ЁЁЁЁ9.ЩЬвЕжњбЇДћПюЕФжЇИЖЙмРэЗНЪНгыЙњМвжњбЇДћПюЛљБОЯрЭЌЃЌЫљВЛЭЌЕФЪЧЃЌЩЬвЕжњбЇДћПюПЩвдвЛДЮадЗХПюЃЌвВПЩвдЗжДЮЗХПюЁЃ

ЁЁЁЁ10.ЙњМвжњбЇДћПюЕФДћКѓЙмРэ

ЁЁЁЁ(1)ДћКѓЬљЯЂЙмРэ

ЁЁЁЁ(2)ЗчЯеВЙГЅН№ЙмРэ

ЁЁЁЁ(3)ДћПюЕФГЅЛЙ

|

БЯвЕРыаЃ |

НшПюбЇЩњздШЁЕУБЯвЕжЄЪщжЎШеЦ№ЃЌЯТдТ1ШеЃЈКЌЃЉПЊЪМЙщЛЙДћПюРћЯЂЃЌВЂПЩвдбЁдёдкБЯвЕКѓЕФ24ИідТФкЕФШЮКЮвЛИідТПЊЪМГЅЛЙДћПюБОЯЂ |

|

дкаЃЦкМфЗЂЩњжежЙбЇвЕЕФЪТМўЃЈанбЇЁЂЭЫбЇЁЂзЊбЇЁЂГіЙњЁЂБЛПЊГ§бЇМЎЕШЃЉ |

ОАьвјаадкЕУЕНбЇаЃЭЈжЊКѓгІЭЃжЙЗЂЗХЩаЮДЗЂЗХЕФДћПюЃЌВЂВЩШЁЬсЧАЪеЛиДћПюБОЯЂКЭЧЉЖЉЛЙПюавщЕШДыЪЉЃЌжїЖЏЮЊбЇЩњАьРэЯрЙиЪжајЁЃЬсЧАРыаЃЕФНшПюбЇЩњдкАьРэРыаЃЪжајжЎШеЕФЯТдТ1ШеЦ№здИЖДћПюРћЯЂЁЃанбЇЕФНшПюбЇЩњИДбЇЕБдТЛжИДВЦеўЬљЯЂ |

|

БЯвЕКѓЩъЧыГіЙњСєбЇ |

НшПюбЇЩњБЯвЕКѓЩъЧыГіЙњСєбЇЕФЃЌгІжїЖЏЭЈжЊОАьвјааВЂвЛДЮадЛЙЧхДћПюБОЯЂЃЌОАьвјаагІМАЪБЮЊЦфАьРэЛЙПюЪжај |

ЁЁЁЁ11.ЩЬвЕжњбЇДћПюЕФДћКѓЙмРэ

|

ДћКѓМьВщ |

ЖдНшПюШЫНјааМьВщ |

|

ЖдЕЃБЃЧщПіНјааМьВщ | |

|

ДћПюЕФГЅЛЙ |

ЈДћПюГЅЛЙЕФддђЪЧЃКЯШЪеЯЂЁЂКѓЪеБОЃЌШЋВПЕНЦкЁЂРћЫцБОЧхЁЃ |

|

ДћПюжЪСПЗжРргыЗчЯедЄОЏ |

ЈЗжРрЃКе§ГЃЁЂЙизЂЁЂДЮМЖЁЂПЩвЩЁЂЫ№ЪЇЁЃ |

|

ВЛСМДћПюЙмРэ |

вјаавЊАДееДћПюЗчЯеЮхМЖЗжРрЗЈЖдВЛСМИіШЫНЬг§ДћПюНјааШЯЖЈЁЃЖдЮДАДЦкЛЙПюЕФНшПюШЫНјааДпЪеЁЃ |

|

ДћКѓЕЕАИЙмРэ |

ИљОнДћПюжжРрЗжБ№НЈСЂаХДћЬЈеЫЃЌгУРДМЧТМНшПюШЫЕФЛљБОаХЯЂКЭДћПюаХЯЂЁЃ |

ЁЁЁЁ12.ВйзїЗчЯеЕФФкШн

ЁЁЁЁ(1)ДћПюЪмРэгыЕїВщжаЕФЗчЯе;ЁЁ (2)ДћПюЩѓВщгыЩѓХњжаЕФЗчЯе;ЁЁ(3)ДћПюЧЉдМгыЗЂЗХжаЕФЗчЯе;

ЁЁЁЁ(4)жЇИЖЙмРэжаЕФЗчЯе;ЁЁЁЁ(5)ДћКѓгыЕЕАИЙмРэжаЕФЗчЯеЁЃ

ЁЁЁЁ13.ВйзїЗчЯеЕФЗРПиДыЪЉ

ЁЁЁЁ(1)ЙцЗЖВйзїСїГЬЃЌЬсИпВйзїФмСІ;

ЁЁЁЁ(2)ЭъЩЦвјааЁЂИпаЃМАеўИЎдкДћПюЙмРэЗНУцЕФжАд№НчЖЈ;

ЁЁЁЁ(3)ЙцЗЖВЂМгЧПЖдЕжбКЮяЕФЙмРэЁЃ

ЁЁЁЁ14.аХгУЗчЯеЕФФкШн

|

ЛЙПюФмСІЗчЯе |

НшПюШЫЕФЛЙПюФмСІЪЧИіШЫНЬг§ДћПюзЪН№АВШЋЕФИљБОБЃжЄЁЃ |

|

ЛЙПювтдИЗчЯе |

НшПюШЫЕФЛЙПювтдИЪЧИіШЫНЬг§ДћПюзЪН№АВШЋЕФживЊЧАЬсЁЃ |

|

ЦлеЉЗчЯе |

НшПюШЫвЛАуОпгаФБШЁЗЧЗЈЫљЕУЁЂДјгаЗИзяаджЪЕФЖЏЛњКЭааЮЊЁЃ |

|

ааЮЊЗчЯе |

НшПюШЫПЩФмвђЮЅЙцЁЂЮЅЗЈЕШааЮЊЪмЕНДІЗЃЁЃ |

ЁЁЁЁ15.аХгУЗчЯеЕФЗРПиДыЪЉ

ЁЁЁЁ(1)МгЧПЖдНшПюШЫЕФДћЧАЩѓВщ;

ЁЁЁЁ(2)НЈСЂКЭЭъЩЦЗРЗЖаХгУЗчЯеЕФдЄОЏЛњжЦЁЃПЦбЇЕФЗчЯедЄОЏЛњжЦЪЧЗРЗЖаХгУЗчЯеЕФЙиМќ;

ЁЁЁЁ(3)ЭъЩЦвјааИіШЫНЬг§ДћПюЕФДпЪеЙмРэЯЕЭГ;

ЁЁЁЁ(4)НЈСЂгааЇЕФаХЯЂХћТЖЛњжЦ;

ЁЁЁЁ(5)МгЧПбЇЩњЕФГЯаХНЬг§ЁЃ

ЩЯвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюЧПЛЏЬсИпНВвх:ЕкЮхеТ

ЯТвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюЧПЛЏЬсИпНВвх:ЕкЦпеТ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл