(三)财务效益与费用估算(页码:P291~313)

1.项目计算期的分析确定

(1)建设期。

(2)运营期。

2.营业收入

(1)合理确定运营负荷。

(2)合理确定产品或服务的价格。

(3)多种产品分别估算或合理折算。

(4)编制营业收入估算表。

3.补贴收入

4.成本与费用

(1)成本与费用的概念。

(2)成本与费用的种类。

(3)成本与费用估算要求。

(4)总成本费用估算。包括:总成本费用构成与计算;总成本费用各分项的估算要点。

表 项目总成本费用估算表(单位:万元)

|

序号 |

#FormatImgID_1# |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

经营成本 |

1700 |

1700 |

1700 |

1700 |

1700 |

1700 |

|

2 |

折旧费 |

247 |

247 |

247 |

247 |

247 |

247 |

|

3 |

摊销费 |

20 |

20 |

20 |

20 |

20 |

20 |

|

4 |

利息支出 |

183 |

164.23 |

140.28 |

113.93 |

84.95 |

53.07 |

|

4.1 |

长期借款利息 |

168 |

146.23 |

122.28 |

95.93 |

66.95 |

35.07 |

|

4.2 |

流动资金借款利息 |

15 |

18 |

18 |

18 |

18 |

18 |

|

5 |

总成本费用 |

2150 |

2131.23 |

2107.28 |

2080.93 |

2051.95 |

2020.07 |

(5)经营成本。

经营成本=外购原材料费用+外购辅助材料费+外购燃料费+外购动力费+职工薪酬+修理费+其他费用

或

经营成本=总成本费用-折旧费用-摊销费-利息支出

|

总成本费用估算表 单位:万元 | |||||||||||||

|

序号 |

项目 |

合计 |

计算期 | ||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 | |||

|

1 |

外购原材料 |

368 |

|

16 |

32 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

|

2 |

外购燃料费和外 |

184 |

|

8 |

16 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

3 |

职工薪酬 |

100 |

|

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

4 |

修理费 |

50 |

|

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

5 |

折旧费 |

215 |

|

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

21.5 |

|

6 |

摊销费 |

26 |

|

5.2 |

5.2 |

5.2 |

5.2 |

5.2 |

|

|

|

|

|

|

7 |

财务费用 |

20 |

|

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

8 |

其他费用 |

30 |

|

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

|

10 |

总成本费用 |

993 |

|

70.7 |

94.7 |

106.7 |

106.7 |

106.7 |

101.5 |

101.5 |

101.5 |

101.5 |

101.5 |

|

11 |

经营成本(-7) |

732 |

|

42 |

66 |

78 |

78 |

78 |

78 |

78 |

78 |

78 |

78 |

教材P297、P299、P300、P301、P302。

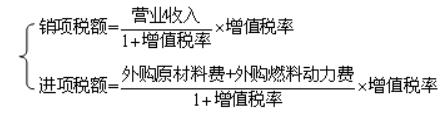

5.相关税金估算

(1)应纳增值税

增值税=销项税额-进项税额(第四册《项目决策分析与评价》P305)。

情况一:营业收入和总成本费用为不含税价格,此时,

(1)(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(2)(运营投入)进项税额=(外购原材料+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

(3)应纳增值税=(产出)销项税额-(运营投入)进项税额―可抵扣固定资产进项税额

情况二:当营业收入、总成本费用为含税价时,此时,

(2)调整所得税

调整所得税=息税前利润×所得税率

其中,

息税前利润=利润总额+当年支付的全部利息

或

息税前利润=营业收入-经营成本-折旧和摊销-营业税金及附加

利润总额=营业收入-总成本费用-营业税金及附加=营业收入-(经营成本+折旧摊销+当年支付的全部利息)-营业税金及附加

(3)进口关税

进口关税=(进口设备离岸价+国际运费+国际运输保险费)×进口关税率

(4)进口环节增值税

进口环节增值税=[离岸价(FOB价)+国际运费+国际运输保险费+进口关税]×增值税税率

6.折旧方法

(1)直线折旧法

年折旧额=(固定资产原值-残值)÷折旧年限

(2)双倍余额递减折旧法

年折旧率=2/折旧年限×100%

年折旧额=年初固定资产净值×年折旧率

年初固定资产净值=固定资产原值-以前各年累计折旧

|

|

1 |

2 |

3 |

4 |

5 |

|

年初净值 |

2500 |

1500 |

900 |

540 |

520 |

|

折旧率 |

40% |

40% |

40% |

- |

- |

|

折旧额 |

1000 |

600 |

360 |

20 |

20 |

|

年末净值 |

1500 |

900 |

540 |

520 |

500 |

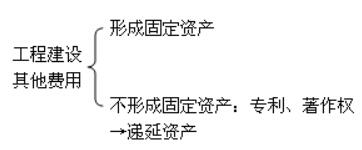

7.固定资产原值

(1)固定资产投资:由建筑工程费、设备购置费、安装工程费、工程建设其他费用、基本预备费、涨价预备费和建设期利息等7项内容构成。也就是说固定资产投资包括建设投资和建设期利息。

(2)固定资产原值:固定资产原值是固定资产投资中形成固定资产的部分,该投资中有可能会形成无形资产或者其他资产。

固定资产原值=工程费用(建筑工程费用+安装工程费+设备及工器具购置费)+预备费+建设期利息+其他费用(工程建设其他费用-无形资产-递延资产)

其他建设费用中应计入固定资产原值的部分,即扣除应计入无形资产和其他资产以外的第二部分费用

8.改扩建项目效益和费用估算应注意的问题

(1)沉没成本。

(2)机会成本。

(四)财务盈利能力分析

1.现金流量分析

(1)项目投资现金流量分析。

盈利能力指标

① 净现值。

②财务内部收益率。

(2)项目资本金现金流量分析。

(3)投资各方现金流量分析。

(4)现金流量分析基准参数。

2.静态分析

(1)静态分析的指标。

(2)静态分析依据的报表。

3.改扩建项目盈利能力分析的特点

(1)增量分析为主。

(2)辅以总量分析。

(3)改扩建项目盈利能力分析报表。

(4)关于改扩建项目盈利能力增量分析的简化。

(五)偿债能力分析和财务生存能力分析(页码:P333~343)

1.借款还本付息计划表

(1)等额还本付息方式

表 借款还本付息计划表(单位:万元)

|

序 号 |

名 称 |

3 |

4 |

5 |

6 |

|

1 |

年初借款余额 |

2205 |

1729.89 |

1207.27 |

632.39 |

|

2 |

当年借款 |

0 |

0 |

0 |

0 |

|

3 |

当年应计利息 |

220.50 |

172.99 |

120.73 |

63.24 |

|

4 |

当年应还本付息 |

695.61 |

695.61 |

695.61 |

695.63 |

|

4.1 |

其中:当年应还利息 |

220.50 |

172.99 |

120.73 |

63.24 |

|

4.2 |

当年应还本金 |

475.11 |

522.62 |

574.88 |

632.39 |

|

5 |

年末余额 |

1729.89 |

1207.27 |

632.39 |

0.00 |

(2)等额还本、利息照付方式

|

序 号 |

#FormatImgID_8# |

建设期 |

运营期1-4年 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1 |

年初借款余额 |

0 |

1030 |

2121.80 |

1591.35 |

1060.90 |

530.45 |

|

2 |

当年借款 |

1000 |

1000 |

0 |

0 |

0 |

0 |

|

3 |

当年应计利息 |

30 |

91.80 |

127.31 |

95.48 |

63.65 |

31.83 |

|

4 |

当年还本付息 |

0 |

0 |

657.76 |

625.93 |

594.10 |

562.28 |

|

4.1 |

其中:还本 |

0 |

0 |

530.45 |

530.45 |

530.45 |

530.45 |

|

4.2 |

付息 |

0 |

0 |

127.31 |

95.48 |

63.65 |

31.83 |

|

5 |

年末余额 |

1030 |

2121.80 |

1591.35 |

1060.90 |

530.45 |

0 |

2.偿债能力分析

(1)计算指标。包括利息备付率;偿债备付率。

(2)改扩建项目偿债能力分析的特点。包括项目层次的借款偿还能力;企业层次的借款偿还能力;考察企业财务状况的指标。

2019咨询工程师培训招生:含四科精讲班+冲刺班+习题班;赠送:真题班+全真摸底评测(评测后名师点评);考试不过三年免费重学

| 查看详情 | 立即购买 |

全国统一服务热线:4000-525-585 快速联系通道 ![]()

- 2018-08-09・2019咨询工程师《方法与实务》基础考点:资金时间价值与等值换算

- 2018-08-08・2019咨询工程师《方法与实务》基础考点:资本金筹措

- 2018-08-07・2019咨询工程师《方法与实务》基础考点:建设投资

- 2018-07-28・2019咨询工程师《方法与实务》基础考点:环境影响评价的要求

- 2018-07-18・2019咨询工程师《方法与实务》基础考点:能源资源优化配置与合理性分

- 12018-08-102019咨询工程师考试《分析与评价》章节练习:第五章

- 22018-08-102019年咨询工程师《组织与管理》章节题库:第五章

- 32018-08-102019咨询工程师《政策规划》章节考点试题:第六章