ЕкЫФНкЁЁзЪБОНсЙЙ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.РэНтзЪБОНсЙЙЕФЛљБОРэТл;

ЁЁЁЁ2.еЦЮезЪБОНсЙЙЕФгХЛЏЗНЗЈЁЃ

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁMMРэТлЁЊЁЊЮоЫАРэТлЁЂгаЫАРэТлЁЃ

ЁЁЁЁШЈКтРэТлЁЊЁЊПМТЧЫАЪеЁЂВЦЮёРЇОГГЩБОЁЃ

ЁЁЁЁДњРэРэТлЁЊЁЊДњРэЪевцЁЂДњРэГЩБОЁЃ

ЁЁЁЁгХађШкзЪРэТлЁЊЁЊЯШФкКѓЭтЃЌЯШеЎКѓЙЩЁЃ

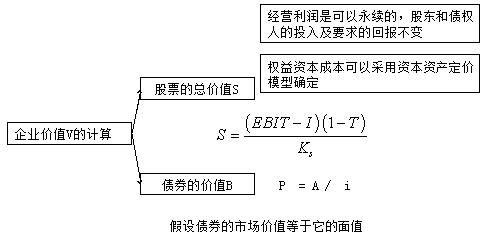

ЁЁЁЁ(вЛ)УПЙЩЪевцЮоВюБ№ЕуЗЈЕФОіВпЫМТЗЁЊЁЊЁАаЁЙУ(ЙЩ)ДѓеЏ(еЎ)ЁБ

ЁЁЁЁ(1)ЖдИКеЎГязЪЗНЪНКЭШЈвцГязЪЗНЪНБШНЯЃК

ЁЁЁЁШчЙћдЄЦкЕФЯЂЫАЧАРћШѓДѓгкУПЙЩЪевцЮоВюБ№ЕуЕФЯЂЫАЧАРћШѓЃЌдђдЫгУИКеЎГязЪЗНЪН;

ЁЁЁЁШчЙћдЄЦкЕФЯЂЫАЧАРћШѓаЁгкУПЙЩЪевцЮоВюБ№ЕуЕФЯЂЫАЧАРћШѓЃЌдђдЫгУШЈвцГязЪЗНЪНЁЃ

ЁЁЁЁ(2)ЖдгкзщКЯГязЪЗНЪННјааБШНЯЪБЃЌашвЊЛЭМНјааЗжЮіЁЃ

ЁЁЁЁ(Жў)ЙЋЫОМлжЕЗжЮіЗЈ

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁЁО2015ПМЬтЁЄЖрбЁЬтЁПЯТСаИїЯювђЫижаЃЌгАЯьЦѓвЕзЪБОНсЙЙОіВпЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕЕФОгЊзДПі

ЁЁЁЁB.ЦѓвЕЕФаХгУЕШМЖ

ЁЁЁЁC.ЙњМвЕФЛѕБвЙЉгІСП

ЁЁЁЁD.ЙмРэепЕФЗчЯеЦЋКУ

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛгАЯьзЪБОНсЙЙЕФвђЫигаЃКЦѓвЕОгЊзДПіЕФЮШЖЈадКЭГЩГЄТЪ;ЦѓвЕЕФВЦЮёзДПіКЭаХгУЕШМЖ;ЦѓвЕЕФзЪВњНсЙЙ;ЦѓвЕЭЖзЪШЫКЭЙмРэЕБОжЕФЬЌЖШ;аавЕЬиеїКЭЦѓвЕЗЂеЙжмЦк;ОМУЛЗОГЕФЫАЮёеўВпКЭЛѕБвеўВпЃЌЫљвдбЁЯюABCDЖМЪЧе§ШЗД№АИЁЃ

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПЦѓвЕГѕДДНзЖЮЃЌзЪН№ашЧѓСПДѓЃЌдкзЪБОНсЙЙАВХХЩЯгІЬсИпИКеЎБШР§ЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛЦѓвЕГѕДДНзЖЮЃЌОгЊЗчЯеИпЃЌдкзЪБОНсЙЙАВХХЩЯгІПижЦИКеЎБШР§ЁЃ

ЁЁЁЁЁО2014ПМЬтЁЄЕЅбЁЬтЁПЯТСаЙигкзюМбзЪБОНсЙЙЕФБэЪіжаЃЌДэЮѓЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.зюМбзЪБОНсЙЙдкРэТлЩЯЪЧДцдкЕФ

ЁЁЁЁB.зЪБОНсЙЙгХЛЏЕФФПБъЪЧЬсИпЦѓвЕМлжЕ

ЁЁЁЁC.ЦѓвЕЦНОљзЪБОГЩБОзюЕЭЪБзЪБОНсЙЙзюМб

ЁЁЁЁD.ЦѓвЕЕФзюМбзЪБОНсЙЙгІЕБГЄЦкЙЬЖЈВЛБф

ЁЁЁЁЁКе§ШЗД№АИЁЛ D

ЁЁЁЁЁКД№АИНтЮіЁЛгЩгкЦѓвЕФкВПЬѕМўКЭЭтВПЛЗОГЕФОГЃадБфЛЏЃЌЖЏЬЌЕиБЃГжзюМбзЪБОНсЙЙЪЎЗжРЇФбЁЃ

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПЕБдЄЦкЯЂЫАЧАРћШѓДѓгкУПЙЩЪевцЮоВюБ№ЕуЪБЃЌгІЕБбЁдёВЦЮёИмИЫаЇгІНЯДѓЕФГязЪЗНАИЁЃРэгЩЪЧИУЗНАИЕФзЪБОГЩБОЕЭЁЃ(ЁЁ)

ЁЁЁЁЁКе§ШЗД№АИЁЛЁС

ЁЁЁЁЁКД№АИНтЮіЁЛЕБдЄЦкЯЂЫАЧАРћШѓЛђвЕЮёСПЫЎЦНДѓгкУПЙЩЪевцЮоВюБ№ЕуЪБЃЌгІЕБбЁдёВЦЮёИмИЫаЇгІНЯДѓЕФГязЪЗНАИЃЌвђЮЊДЫЪБИУЗНАИЕФУПЙЩЪевцИп;ЕБдЄЦкЯЂЫАЧАРћШѓЛђвЕЮёСПЫЎЦНаЁгкУПЙЩЪевцЮоВюБ№ЕуЪБЃЌгІЕБбЁдёВЦЮёИмИЫаЇгІНЯаЁЕФГязЪЗНАИЃЌвђЮЊДЫЪБИУЗНАИЕФУПЙЩЪевцИпЁЃ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЁЁЁЁЁО2016ПМЬтЁЄЕЅбЁЬтЁПЯТСаЗНЗЈжаЃЌФмЙЛгУгкзЪБОНсЙЙгХЛЏЗжЮіВЂПМТЧСЫЪаГЁЗчЯеЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ИмИЫЗжЮіЗЈ

ЁЁЁЁB.ЙЋЫОМлжЕЗжЮіЗЈ

ЁЁЁЁC.УПЙЩЪевцЗжЮіЗЈ

ЁЁЁЁD.РћШѓУєИаадЗжЮіЗЈ

ЁЁЁЁЁКе§ШЗД№АИЁЛ B

ЁЁЁЁЁКД№АИНтЮіЁЛЙЋЫОМлжЕЗжЮіЗЈЪЧдкПМТЧЪаГЁЗчЯеЛљДЁЩЯЃЌвдЙЋЫОЪаГЁМлжЕЮЊБъзМЃЌНјаазЪБОНсЙЙгХЛЏЁЃМДФмЙЛЬсЩ§ЙЋЫОМлжЕЕФзЪБОНсЙЙЃЌОЭЪЧКЯРэЕФзЪБОНсЙЙЃЌвђДЫбЁЯюBЪЧД№АИЁЃУПЙЩЪевцЗжЮіЗЈЪЧДгеЫУцМлжЕЕФНЧЖШНјаазЪБОНсЙЙгХЛЏЗжЮіЃЌУЛгаПМТЧЪаГЁЗДгІЃЌвВУЛгаПМТЧЗчЯевђЫиЃЌвђДЫбЁЯюCВЛЪЧД№АИЁЃИмИЫЗжЮіЗЈКЭРћШѓУєИаадЗжЮіЗЈВЛЪєгкзЪБОНсЙЙгХЛЏЗжЮіЕФЗНЗЈЁЃЫљвдбЁЯюADВЛЪЧД№АИЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаЙигкзЪБОНсЙЙЕФЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.дкзюМбзЪБОНсЙЙЯТЃЌЦНОљзЪБОГЩБОТЪЪЧзюЕЭЕФ

ЁЁЁЁB.дкзюМбзЪБОНсЙЙЯТЃЌЦѓвЕМлжЕзюДѓ

ЁЁЁЁC.зЪБОНсЙЙМАЦфЙмРэЪЧЦѓвЕЭЖзЪЙмРэЕФКЫаФЮЪЬт

ЁЁЁЁD.зЪБОНсЙЙгХЛЏЕФФПБъЃЌЪЧНЕЕЭЦНОљзЪБОГЩБОТЪЛђЬсИпЦѓвЕМлжЕ

ЁЁЁЁЁКе§ШЗД№АИЁЛABD

ЁЁЁЁЁКД№АИНтЮіЁЛзЪБОНсЙЙМАЦфЙмРэЪЧЦѓвЕГязЪЙмРэЕФКЫаФЮЪЬтЃЌбЁЯюCЕФЫЕЗЈВЛе§ШЗЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОЯЂЫАЧАРћШѓЮЊ500ЭђдЊЃЌеЎЮёзЪН№200ЭђдЊ(еЫУцМлжЕ)ЃЌЦНОљеЎЮёЫАКѓРћЯЂТЪЮЊ7%ЃЌЫљЕУЫАЫАТЪЮЊ30%ЃЌШЈвцзЪН№2000ЭђдЊЃЌЦеЭЈЙЩЕФГЩБОЮЊ15%ЃЌдђЙЋЫОМлжЕЗжЮіЗЈЯТЃЌЙЋЫОДЫЪБЙЩЦБЕФЪаГЁМлжЕЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.2268

ЁЁЁЁB.2240

ЁЁЁЁC.3200

ЁЁЁЁD.2740

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЙЩЦБЕФЪаГЁМлжЕ=[500ЁС(1-30%)-200ЁС7%]/15%=2240(ЭђдЊ)ЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПЖЋЗНЙЋЫОМЦЛЎ2013ФъЩЯТэвЛИіаТЯюФПЃЌЭЖзЪЖюЮЊ8000ЭђдЊЃЌЮоЭЖзЪЦкЁЃОВтЫуЃЌЙЋЫОдРДЯюФПЕФЯЂЫАЧАРћШѓЮЊ500ЭђдЊЃЌаТЯюФПЭЖВњКѓЃЌаТЯюФПЛсДјРД1000ЭђдЊЕФЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁЯжгаМзЁЂввСНИіГязЪЗНАИЃКМзЗНАИЮЊАДееУцжЕЕФ120%діЗЂЦБУцРћТЪЮЊ6%ЕФЙЋЫОеЎШЏ;ввЗНАИЮЊдіЗЂ2000ЭђЙЩЦеЭЈЙЩЁЃСНЗНАИОљдк2012Фъ12дТ31ШеЗЂааЭъБЯВЂСЂМДЙКШыаТЩшБИЭЖШыЪЙгУЁЃ

ЁЁЁЁЖЋЗНЙЋЫОЯждкЦеЭЈЙЩЙЩЪ§ЮЊ3000ЭђЙЩЃЌИКеЎ1000ЭђдЊЃЌЦНОљРћЯЂТЪЮЊ10%ЁЃЙЋЫОЫљЕУЫАЫАТЪЮЊ25%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуМзввСНИіЗНАИЕФУПЙЩЪевцЮоВюБ№ЕуЯЂЫАЧАРћШѓ;

ЁЁЁЁ(2)гУEBITЁЊEPSЗжЮіЗЈХаЖЯгІВЩШЁФФИіЗНАИ;

ЁЁЁЁ(3)МђвЊЫЕУїЪЙгУУПЙЩЪевцЮоВюБ№ЕуЗЈШчКЮзіГіОіВпЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)МзЗНАИЯТЃЌ

ЁЁЁЁ2013ФъЕФРћЯЂЗбгУзмЖю=1000ЁС10%+8000/120%ЁС6%=500(ЭђдЊ)

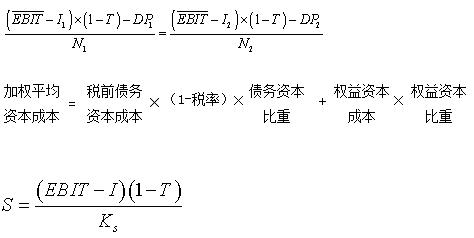

ЁЁЁЁЩшМзввСНИіЗНАИЕФУПЙЩЪевцЮоВюБ№ЕуЯЂЫАЧАРћШѓЮЊWЭђдЊЃЌ

ЁЁЁЁдђЃК(W-500)ЁС(1-25%)/3000=(W-1000ЁС10%)ЁС(1-25%)/(3000+2000);

ЁЁЁЁНтЕУЃКW=1100(ЭђдЊ)

ЁЁЁЁ(2)гЩгкГязЪКѓЕФЯЂЫАЧАРћШѓЮЊ1500ЭђдЊЃЌИпгк1100ЭђдЊЃЌгІИУВЩШЁЗЂааЙЋЫОеЎШЏЕФГязЪЗНАИМДМзЗНАИЁЃ

ЁЁЁЁ(3)ЕБдЄЦкЯЂЫАЧАРћШѓ(ЯњЪлСПЛђЯњЪлЖю)ДѓгкУПЙЩЪевцЮоВюБ№ЕуЕФЯЂЫАЧАРћШѓ(ЯњЪлСПЛђЯњЪлЖю)ЪБЃЌВЦЮёИмИЫДѓЕФГязЪЗНАИУПЙЩЪевцИпЃЌгІИУбЁдёВЦЮёИмИЫДѓЕФГязЪЗНАИ;ЕБЯЂЫАЧАРћШѓ(ЯњЪлСПЛђЯњЪлЖю)аЁгкУПЙЩЪевцЮоВюБ№ЕуЕФЯЂЫАЧАРћШѓ(ЯњЪлСПЛђЯњЪлЖю)ЪБЃЌВЦЮёИмИЫаЁЕФГязЪЗНАИУПЙЩЪевцИпЃЌгІИУбЁдёВЦЮёИмИЫаЁЕФГязЪЗНАИЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл