ЕкШ§НкЁЁИмИЫаЇгІ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.РэНтШ§жжИмИЫаЇгІ;

ЁЁЁЁ2.еЦЮеШ§жжИмИЫЯЕЪ§ЕФМЦЫуЁЃ

ЁЁЁЁЖўЁЂКЫаФЙЋЪН

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯюжаЃЌНЋЛсЕМжТОгЊИмИЫаЇгІзюДѓЕФЧщПіЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЪЕМЪЯњЪлЖюЕШгкФПБъЯњЪлЖю

ЁЁЁЁB.ЪЕМЪЯњЪлЖюДѓгкФПБъЯњЪлЖю

ЁЁЁЁC.ЪЕМЪЯњЪлЖюЕШгкгЏПїСйНчЕуЯњЪлЖю

ЁЁЁЁD.ЪЕМЪЯњЪлЖюДѓгкгЏПїСйНчЕуЯњЪлЖю

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛ

ЁЁЁЁОгЊИмИЫЯЕЪ§ЕФМЦЫуЙЋЪНЮЊDOL=(EBIT0+F0)/EBIT0,ЕБЪЕМЪЯњЪлЖюЕШгкгЏПїСйНчЕуЯњЪлЖюЪБЃЌЦѓвЕЕФЯЂЫАЧАРћШѓЮЊ0ЃЌЙЋЪНжаЗжФИЮЊ0ЃЌОгЊИмИЫЯЕЪ§ЧїНќгкЮоЧюДѓЃЌетжжЧщПіЯТОгЊИмИЫаЇгІзюДѓЁЃЫљвдБОЬте§ШЗД№АИЮЊCЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫООгЊЗчЯеНЯДѓЃЌзМБИВЩШЁЯЕСаДыЪЉНЕЕЭИмИЫГЬЖШЃЌЯТСаДыЪЉжаЃЌЮоЗЈДяЕНетвЛФПЕФЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.НЕЕЭРћЯЂЗбгУ

ЁЁЁЁB.НЕЕЭЙЬЖЈГЩБОЫЎЦН

ЁЁЁЁC.НЕЕЭБфЖЏГЩБО

ЁЁЁЁD.ЬсИпВњЦЗЯњЪлЕЅМл

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛ

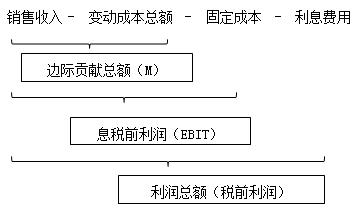

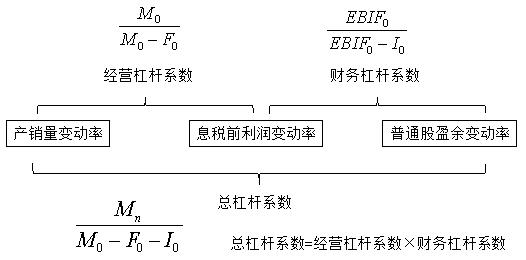

ЁЁЁЁгАЯьОгЊИмИЫЕФвђЫиАќРЈЃКЦѓвЕГЩБОНсЙЙжаЕФЙЬЖЈГЩБОБШжи;ЯЂЫАЧАРћШѓЫЎЦНЁЃЦфжаЃЌЯЂЫАЧАРћШѓЫЎЦНгжЪмВњЦЗЯњЪлЪ§СПЁЂЯњЪлМлИёЁЂГЩБОЫЎЦН(ЕЅЮЛБфЖЏГЩБОКЭЙЬЖЈГЩБОзмЖю)ИпЕЭЕФгАЯьЁЃЙЬЖЈГЩБОБШжидНИпЁЂГЩБОЫЎЦНдНИпЁЂВњЦЗЯњЪлЪ§СПКЭЯњЪлМлИёЫЎЦНдНЕЭЃЌОгЊИмИЫаЇгІдНДѓЃЌЗДжЎврШЛЁЃЖјРћЯЂЗбгУЪєгкгАЯьВЦЮёИмИЫЯЕЪ§ЕФвђЫиЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЦѓвЕФГФъЕФВЦЮёИмИЫЯЕЪ§ЮЊ2.5ЃЌЯЂЫАЧАРћШѓ(EBIT)ЕФМЦЛЎдіГЄТЪЮЊ10%ЃЌМйЖЈЦфЫћвђЫиВЛБфЃЌдђИУФъЦеЭЈЙЩУПЙЩЪевц(EPS)ЕФдіГЄТЪЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.4%

ЁЁЁЁB.5%

ЁЁЁЁC.20%

ЁЁЁЁD.25%

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛИљОнВЦЮёИмИЫЯЕЪ§ЖЈвхЙЋЪНПЩжЊЃКВЦЮёИмИЫЯЕЪ§=УПЙЩЪевцдіГЄТЪ/ЯЂЫАЧАРћШѓдіГЄТЪ=УПЙЩЪевцдіГЄТЪ/10%=2.5ЃЌЫљвдУПЙЩЪевцдіГЄТЪЮЊ25%ЁЃ

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЙЋЫОдкДДСЂЪБЪзЯШбЁдёЕФГязЪЗНЪНЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ШкзЪзтСо

ЁЁЁЁB.ЯђвјааНшПю

ЁЁЁЁC.ЮќЪежБНгЭЖзЪ

ЁЁЁЁD.ЗЂааЦѓвЕеЎШЏ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛвЛАуРДЫЕЃЌдкЦѓвЕГѕДДНзЖЮЃЌВњЦЗЪаГЁеМгаТЪЕЭЃЌВњЯњвЕЮёСПаЁЃЌОгЊИмИЫЯЕЪ§ДѓЃЌДЫЪБЦѓвЕГязЪжївЊвРППШЈвцзЪБОЃЌдкНЯЕЭГЬЖШЩЯЪЙгУВЦЮёИмИЫЁЃЫљвдБОЬте§ШЗД№АИЮЊбЁЯюCЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПГігкгХЛЏзЪБОНсЙЙКЭПижЦЗчЯеЕФПМТЧЃЌБШНЯЖјбдЃЌЯТСаЦѓвЕжазюВЛЪЪвЫВЩгУИпИКеЎзЪБОНсЙЙЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЕчСІЦѓвЕ

ЁЁЁЁB.ИпаТММЪѕЦѓвЕ

ЁЁЁЁC.ЦћГЕжЦдьЦѓвЕ

ЁЁЁЁD.ВЭвћЗўЮёЦѓвЕ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛВЛЭЌаавЕзЪБОНсЙЙВювьКмДѓЁЃИпаТММЪѕЦѓвЕВњЦЗЁЂММЪѕЁЂЪаГЁЩаВЛГЩЪьЃЌОгЊЗчЯеИпЃЌвђДЫПЩНЕЕЭеЎЮёзЪН№БШжиЃЌПижЦВЦЮёИмИЫЗчЯеЁЃЫљвдБОЬте§ШЗД№АИЮЊбЁЯюBЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПФГЙЋЫОВЛДцдкгХЯШЙЩЃЌ2015ФъЯњЪлЖюЮЊ1000ЭђдЊЃЌЯњЪлОЛРћТЪЮЊ12%ЁЃЦфЫћгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)2016ФъВЦЮёИмИЫЯЕЪ§ЮЊ1.5;

ЁЁЁЁ(2)2015ФъЙЬЖЈадОгЊГЩБОЮЊ240ЭђдЊ;

ЁЁЁЁ(3)ЫљЕУЫАЫАТЪЮЊ25%;

ЁЁЁЁ(4)2015ФъЦеЭЈЙЩЙЩРћЮЊ150ЭђдЊЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫу2015ФъЕФЫАЧАРћШѓЁЃ

ЁЁЁЁ(2)МЦЫу2015ФъЕФЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁ(3)МЦЫу2015ФъЕФРћЯЂЁЃ

ЁЁЁЁ(4)МЦЫу2015ФъЕФБпМЪЙБЯзЁЃ

ЁЁЁЁ(5)МЦЫу2016ФъЕФОгЊИмИЫЯЕЪ§ЁЃ

ЁЁЁЁ(6)МЦЫу2016ФъЕФзмИмИЫЯЕЪ§ЁЃ

ЁЁЁЁ(7)Шє2016ФъЯњЪлЖюдЄЦкдіГЄ20%ЃЌМЦЫу2016ФъУПЙЩЪевцдіГЄТЪЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)2015ФъЕФЫАЧАРћШѓ=1000ЁС12%/(1-25%)=160(ЭђдЊ)

ЁЁЁЁ(2)гЩВЦЮёИмИЫЯЕЪ§ЙЋЪНПЩжЊЃК

ЁЁЁЁ1.5=2015ФъЯЂЫАЧАРћШѓ/2015ФъЕФЫАЧАРћШѓ

ЁЁЁЁ2015ФъЯЂЫАЧАРћШѓ=1.5ЁС160=240(ЭђдЊ)

ЁЁЁЁ(3)гЩгкЃКЫАЧАРћШѓ=ЯЂЫАЧАРћШѓ-РћЯЂ

ЁЁЁЁЫљвдЃЌ2015ФъЕФРћЯЂ=ЯЂЫАЧАРћШѓ-ЫАЧАРћШѓ=240-160=80(ЭђдЊ)

ЁЁЁЁ(4)гЩгкЃКЯЂЫАЧАРћШѓ=БпМЪЙБЯз-ЙЬЖЈадОгЊГЩБО

ЁЁЁЁЫљвдЃЌ2015ФъЕФБпМЪЙБЯз=ЯЂЫАЧАРћШѓ+ЙЬЖЈадОгЊГЩБО=240+240=480(ЭђдЊ)

ЁЁЁЁ(5)2016ФъЕФОгЊИмИЫЯЕЪ§=2015ФъБпМЪЙБЯз/2015ФъЯЂЫАЧАРћШѓ=480/240=2

ЁЁЁЁ(6)2016ФъЕФзмИмИЫЯЕЪ§=ОгЊИмИЫЯЕЪ§ЁСВЦЮёИмИЫЯЕЪ§=2ЁС1.5=3

ЁЁЁЁЛђЃКзмИмИЫЯЕЪ§=2015ФъБпМЪЙБЯз/2015ФъЫАЧАРћШѓ=480/160=3

ЁЁЁЁ(7)2016ФъУПЙЩЪевцдіГЄТЪ=змИмИЫЯЕЪ§ЁСЯњЪлдіГЄТЪ=3ЁС20%=60%

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл