ЁЁЁЁжЊЪЖЕуЃКзЪН№ЯАаддЄВтЗЈ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.ЪьЯЄзЪН№ЯАаддЄВтЗЈЕФЛљБОЫМТЗ;

ЁЁЁЁ2.еЦЮеИпЕЭЕуЗЈ;

ЁЁЁЁ3.СЫНтЛиЙщжБЯпЗЈЁЃ

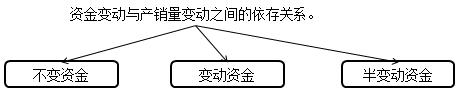

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁАыБфЖЏзЪН№ПЩвдЗжНтЮЊВЛБфзЪН№КЭБфЖЏзЪН№ЃЌзюжеНЋзЪН№змЖюЗжГЩВЛБфзЪН№КЭБфЖЏзЪН№СНВПЗжЃЌМД:

ЁЁЁЁзЪН№змЖю(y)=ВЛБфзЪН№(a)+БфЖЏзЪН№(bx)

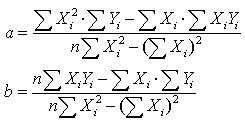

ЁЁЁЁИљОнзЪН№змЖю(y)КЭВњЯњСП(x)ЕФРњЪЗзЪСЯЃЌРћгУЛиЙщЗжЮіЗЈЛђИпЕЭЕуЗЈПЩвдЙРМЦГізЪН№змЖюКЭВњЯњСПжБЯпЗНГЬжаЕФСНИіВЮЪ§aКЭbЁЃ

ЁЁЁЁЛиЙщжБЯпЗЈЁЁЁЁЁЁИпЕЭЕуЗЈ

ЁЁЁЁЩшВњЯњСПЮЊздБфСПxЃЌзЪН№еМгУСПЮЊвђБфСПyЃЌПЩгУЯТЪНБэЪОЃК

ЁЁЁЁY=a+bx

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

ЁЁЁЁЩшВњЯњСПЮЊздБфСПxЃЌзЪН№еМгУСПЮЊвђБфСПyЃЌПЩгУЯТЪНБэЪОЃК

ЁЁЁЁY=a+bx

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПдкВЦЮёЙмРэжаЃЌНЋзЪН№ЛЎЗжЮЊБфЖЏзЪН№гыВЛБфзЪН№СНВПЗжЃЌВЂОнвддЄВтЦѓвЕЮДРДзЪН№ашвЊСПЕФЗНЗЈГЦЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.ЖЈаддЄВтЗЈ

ЁЁЁЁB.БШТЪдЄВтЗЈ

ЁЁЁЁC.зЪН№ЯАаддЄВтЗЈ

ЁЁЁЁD.ГЩБОЯАаддЄВтЗЈ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛзЪН№ЯАаддЄВтЗЈЃЌЪЧжИИљОнзЪН№ЯАаддЄВтЮДРДзЪН№ашвЊСПЕФвЛжжЗНЗЈЁЃЫљЮНзЪН№ЯАадЃЌЪЧжИзЪН№ЕФБфЖЏЭЌВњЯњСПБфЖЏжЎМфЕФвРДцЙиЯЕЁЃАДеезЪН№ЭЌВњЯњСПжЎМфЕФвРДцЙиЯЕЃЌПЩвдАбзЪН№ЧјЗжЮЊВЛБфзЪН№ЁЂБфЖЏзЪН№КЭАыБфЖЏзЪН№ЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПАДеезЪН№ЭЌВњЯњСПжЎМфЕФвРДцЙиЯЕЃЌПЩвдАбзЪН№ЧјЗжЮЊВЛБфзЪН№ЁЂБфЖЏзЪН№КЭАыБфЖЏзЪН№ЁЃЯТСаИїЯюжаЃЌЪєгкБфЖЏзЪН№ЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.дВФСЯЕФБЃЯеДЂБИеМгУЕФзЪН№

ЁЁЁЁB.ЮЊЮЌГжгЊвЕЖјеМгУЕФзюЕЭЪ§ЖюЕФзЪН№

ЁЁЁЁC.жБНгЙЙГЩВњЦЗЪЕЬхЕФдВФСЯеМгУЕФзЪН№

ЁЁЁЁD.ЙЬЖЈзЪВњеМгУЕФзЪН№

ЁЁЁЁЁКе§ШЗД№АИЁЛ C

ЁЁЁЁЁКД№АИНтЮіЁЛБфЖЏзЪН№ЪЧжИЫцВњЯњСПЕФБфЖЏЖјЭЌБШР§БфЖЏЕФФЧВПЗжзЪН№ЁЃЫќвЛАуАќРЈжБНгЙЙГЩВњЦЗЪЕЬхЕФдВФСЯЁЂЭтЙКМўЕШеМгУЕФзЪН№ЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПФГЦѓвЕ2009ЁЋ2012ФъЯњЪлЪеШыгызЪВњМАЮоЯЂСїЖЏИКеЎЕФЧщПіШчЯТ(ЕЅЮЛЃКЭђдЊ)ЃК

|

ЪБМф |

ЯњЪлЪеШы |

ЯжН№ |

гІЪееЫПю |

ДцЛѕ |

ЙЬЖЈзЪВњ |

ЮоЯЂСїЖЏИКеЎ |

|

2009 |

600 |

1400 |

2100 |

3500 |

6500 |

1080 |

|

2010 |

500 |

1200 |

1900 |

3100 |

6500 |

930 |

|

2011 |

680 |

1620 |

2560 |

4000 |

6500 |

1200 |

|

2012 |

700 |

1600 |

2500 |

4100 |

6500 |

1230 |

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)вЊЧѓВЩгУИпЕЭЕуЗЈЗжЯюНЈСЂзЪН№дЄВтФЃаЭ;

ЁЁЁЁ(2)МЦЫу2012ФъЕФзЪН№ашвЊСП;

ЁЁЁЁ(3)ШчЙћдЄВт2013ФъЯњЪлЪеШыЮЊ1000ЭђдЊЃЌРћШѓСєДцЮЊ40ЭђдЊЃЌМЦЫу2013ФъЕФзЪН№ашвЊзмСПКЭЭтВПГязЪЖю;

ЁЁЁЁ(4)ШчЙћдЄВт2014ФъЯњЪлЪеШыЮЊ1200ЭђдЊЃЌЯњЪлОЛРћТЪЮЊ10%ЃЌЙЩРћжЇИЖТЪЮЊ60%ЃЌМЦЫу2014ФъашвЊдіМгЕФзЪН№ЃЌ2014ФъЖдЭтГязЪЪ§ЖюЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)ЯжН№еМгУзЪН№ЧщПіЃК

ЁЁЁЁbЯж=(1600-1200)/(700-500)=2

ЁЁЁЁaЯж=1600-2ЁС700=200

ЁЁЁЁгІЪееЫПюеМгУзЪН№ЧщПіЃК

ЁЁЁЁbгІ=(2500-1900)/(700-500)=3

ЁЁЁЁaгІ=2500-3ЁС700=400

ЁЁЁЁДцЛѕеМгУзЪН№ЧщПіЃК

ЁЁЁЁbДц=(4100-3100)/(700-500)=5

ЁЁЁЁaДц=4100-5ЁС700=600

ЁЁЁЁЙЬЖЈзЪВњеМгУзЪН№ЃКaЙЬ=6500

ЁЁЁЁЮоЯЂСїЖЏИКеЎЬсЙЉзЪН№ЧщПіЃК

ЁЁЁЁbСї=(1230-930)/(700-500)=1.5

ЁЁЁЁaСї=1230-1.5ЁС700=180

ЁЁЁЁЛузмМЦЫуЃКb=2+3+5-1.5=8.5

ЁЁЁЁa=200+400+600+6500-180=7520

ЁЁЁЁy=7520+8.5x

ЁЁЁЁ(2)2012ФъЕФзЪН№ашвЊзмСП

ЁЁЁЁ=1600+2500+4100+6500-1230=13470(ЭђдЊ)

ЁЁЁЁ(3)2012ФъЕФзЪН№ашвЊзмСП=13470(ЭђдЊ)

ЁЁЁЁ2013ФъЕФзЪН№ашвЊзмСП=7520+8.5ЁС1000=16020(ЭђдЊ)

ЁЁЁЁ2013ФъашвЊдіМгЕФзЪН№=16020-13470=2550(ЭђдЊ)

ЁЁЁЁ2013ФъЭтВПГязЪЖю=2550-40=2510(ЭђдЊ)

ЁЁЁЁy=7520+8.5x

ЁЁЁЁ(4)2014ашвЊЕФзЪН№змЖю=7520+8.5ЁС1200=17720(ЭђдЊ)

ЁЁЁЁ2014ФъашвЊдіМгЕФзЪН№=17720-16020=1700(ЭђдЊ)

ЁЁЁЁЛђ=8.5ЁС(1200-1000)=1700(ЭђдЊ)

ЁЁЁЁ2014ФъЖдЭтГязЪЪ§Жю=1700-1200ЁС10%ЁС40%=1652(ЭђдЊ)

ЁЁЁЁИќЖржаМЖЛсМЦЪІБИПМзЪСЯЁЂНВвхПЮГЬЁЂПМЧАЪдОэЕШЃЌМгШыМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖВЦЮёЙмРэЁЗдкЯпЬтПт |

|

|

жаМЖЛсМЦжАГЦПМЪдЁЖжаМЖОМУЗЈЁЗдкЯпЬтПт |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл