1.不确定性分析的概念

不确定性分析是项目经济评价中的一项重要内容。常用的不确定性分析方法有盈亏平衡分析、敏感性分析和概率分析。在具体应用时,要在综合考虑项目的类型、特点,决策者的要求,相应的人力、财力,以及项目对国民经济的影响程度等条件下来选择。一般来讲,盈亏平衡分析只适用于项目的财务评价,而敏感性分析和概率分析则可同时用于财务评价和国民经济评价。

例题:

下列关于投资项目不确定性分析的说法中,正确的有()。

A.盈亏平衡分析只适用于项目的财务评价

B.敏感性分析只适用于项目的财务评价

C.概率分析可同时用于项目的财务评价和国民经济评价

D.盈亏平衡点反映了项目的抗风险能力

E.敏感性分析指标应与确定性经济指标相一致

【答案】ACDE

【解析】一般来讲,盈亏平衡分析只适用于项目的财务评价,而敏感性分析和概率分析则可同时用于财务评价和国民经济评价。盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力。由于敏感性分析是在确定性经济分析的基础上进行的,一般而言,敏感性分析的指标应与确定性经济评价指标一致,不应超出确定性经济评价指标范围而另立新的分析指标。

2.盈亏平衡分析

|

盈亏平衡分析 |

定义 |

盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过对产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法。包括线性盈亏平衡分析和非线性盈亏平衡分析。 | |

|

线性盈亏平衡分析前提条件 |

生产量等于销售量;产量变化,销售单价不变;产量变化,单位可变成本不变;只生产单一产品,或者生产多种产品,但可换算为单一产品计算。 | ||

|

基本损益方程式 |

利润=销售收入-总成本-税金 或B=pQ-CvQ-CF-tQ | ||

|

盈亏平衡点BEP |

数学关系式 |

用产量表示的盈亏平衡点:BEP(Q)=CF/(p-Cv-t) 用生产能力利用率表示的盈亏平衡点:BEP(%)=BEP(Q)/Qd 用销售收入表示的盈亏平衡点:BEP(S)=BEP(Q)×p 用销售单价表示的盈亏平衡点:BEP(p)=CF/Qd+Cv+t | |

|

经济含义 |

盈亏平衡点越低,项目适应市场变化的能力就越强,项目抗风险能力也越强。盈亏平衡分析的缺点是无法揭示风险产生的根源及有效控制风险的途径。 | ||

例题:

1. 某投资方案设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为90元/件,单位产品的营业税金及附加为8元/件。按设计生产能力满负荷生产时,用销售单价标示的盈亏平衡点是()元/件。

A.90

B.96

C.98

D.104

【答案】D

【解题思路-2015】BEP(p)= CF / Qd +Cv+t=3000000/500000+90+8=104元/件。

2.以生产能力利用率表示的项目盈亏平衡点越低,表明项目建成投产后的()越小。

A.盈利的可能性B.适应市场能力

C.抗风险能力D.盈亏平衡总成本

【答案】D

【解析】盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

3.盈亏平衡分析分线性盈亏平衡分析和非线性盈亏平衡分析。其中,线性盈亏平衡分析的前提条件之一是()。

A.只生产单一产品,且生产量等于销售量

B.单位可变成本随生产量的增加成比例降低

C.生产量与销售量之间成线性比例关系

D.销售收入是销售量的线性函数

【答案】A

【解析】教材中给出了线性盈亏平衡分析的前提条件,包括生产量等于销售量;产量变化,销售单价不变;产量变化,单位可变成本不变;只生产单一产品,或者生产多种产品,但可换算为单一产品计算。

4.(2013)采用盈亏平衡分析进行投资方案不确定性分析的优点是能够( )。

A.揭示产生项目风险的根源

B.度量项目风险的大小

C.投资项目风险的降低途径

D.说明不确定因素的变化情况

【答案】B

【解题思路】盈亏平衡分析法揭示了项目风险的大小和适应市场的能力,未说明产生项目风险的根源和控制风险的途径。

3.敏感性分析

|

敏感性分析 |

定义 |

敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定性因素的变化对评价指标的影响,从中找出敏感因素,确定该因素对评价指标的影响程度及项目对其变化的承受能力。 | ||

|

种类 |

单因素敏感性分析 |

假设各不确定性因素之间相互独立,每次只考察一个因素,其它因素保持不变以分析这个可变因素对经济评价指标的影响程度和敏感程度。 | ||

|

多因素敏感性分析 |

假设两个或两个以上互相独立的不确定性因素同时变化时,分析这些可变因素对经济评价指标的影响程度和敏感程度。 | |||

|

敏感性分析的方法 |

敏感度系数(SAF)。 |

系指项目评价指标变化率与不确定性因素变化率之比,可按下式计算: #FormatImgID_0#(4.2.53) 式中:#FormatImgID_1#――不确定性因素#FormatImgID_2#的变化率; #FormatImgID_3#――不确定性因素#FormatImgID_4#发生#FormatImgID_5#变化时,评价指标#FormatImgID_6#的相应变化率。 | ||

|

临界点(转换值) |

指不确定性因素的变化使项目由可行变为不可行的临界数值,一般采用不确定性因素相对基本方案的变化率或其对应的具体数值表示。 | |||

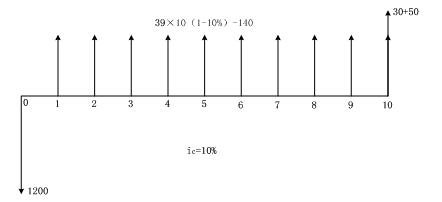

教材【例4.2.5】某投资方案设计年生产能力为10万台,计划项目投产时总投资为1200万元,其中建设投资为1150万元,流动资金为50万元;预计产品价格为39元/台;销售税金及附加为销售收入的10%;年经营成本为140万元;方案寿命期为10年;到期时预计固定资产余值为30万元,基准折现率为10%,试就投资额、单位产品价格、经营成本这三个影响因素对该投资方案进行敏感性分析。

【解】(1)绘制的现金流量图如图4.2.10所示。

图4.2.10例4.2.5现金流量图

(2)选择净现值为敏感性分析的对象,根据净现值的计算公式,可计算出项目在初始条件下的净现值。

NPV0=-1200+[39×10×(1-10%)-140]×(P/A,10%,10)+80

×(P/F,10%,10)=127.35(万元)

由于NPV0>0,该项目是可行的。

(3)对项目进行敏感性分析。取定三个因素:投资额、产品价格和经营成本,然后令其逐一在初始值的基础上按±10%、±20%的变化幅度变动。分别计算相对应的净现值的变化情况,得出结果见表4.2.5及如图4.2.11所示。

表4.2.5单因素敏感性分析表单位:万元

|

变化幅度 项目 |

-20% |

-10% |

0 |

+10% |

+20% |

平均+1% |

平均-1% |

|

投资额 |

367.475 |

247.475 |

127.475 |

7.475 |

-112.525 |

-9.414% |

+9.414% |

|

产品价格 |

-303.904 |

-88.215 |

127.475 |

343.165 |

558.854 |

+16.92% |

-16.92% |

|

经营成本 |

299.535 |

213.505 |

127.475 |

41.445 |

-44.585 |

-6.749% |

+6.749% |

图4.2.11例4.2.5单因素敏感性分析图

由表4.2.5和图4.2.11可以看出,在各个变量因素变化率相同的情况下,产品价格每下降1%,净现值下降16.92%,且产品价格下降幅度超过5.91%时,净现值将由正变负,也即项目由可行变为不可行;投资额每增加1%,净现值将下降9.414%,当投资额增加的幅度超过10.62%时,净现值由正变负,项目变为不可行;经营成本每上升1%,净现值下降6.749%,当经营成本上升幅度超过14.82%时,净现值由正变负,项目变为不可行。由此可见,按净现值对各个因素的敏感程度来排序,依次是:产品价格、投资额、经营成本,最敏感的因素是产品价格。

例题

1.在项目机会研究阶段进行敏感性分析时,经常采用的经济分析指标一般为()。

A净现值B内部收益率C投资收益率D动态投资回收期

【答案】C

【解析】如果在机会研究阶段,主要是对项目的设想和鉴别,确定投资方向和投资机会,此时,各种经济数据不完整,可信程度低,深度要求不高,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期。如果在初步可行性研究和可行性研究阶段,已进入了可行性研究的实质性阶段,经济分析指标则需选用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。

2.在单因素敏感性分析中,当产品价格下降幅度为5.91%、项目投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该项目净现值为0,按净现值对产品价格、投资额、经营成本的敏感程度由大到小排序,依次为()。

A产品价格――投资额――经营成本

B产品价格――经营成本――投资额

C投资额――经营成本――产品价格

D经营成本――投资额――产品价格

【答案】B

【解析】理解敏感度系数和临界点的概念是解答本题的第一步,根据本题给出的条件:当产品价格下降幅度为5.91%、项目投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该项目净现值为0。说明临界点由小到大排序(不考虑正负)为产品价格――经营成本――投资额,所以敏感程度由大到小排序亦为产品价格――经营成本――投资额。

3.项目敏感性分析方法的主要局限是()。

A.计算过程比盈亏平衡分析复杂

B.不能说明不确定性因素发生变动的可能性大小

C.需要主观确定不确定因素变动的概率

D.不能找出不确定性因素变动的临界点

【答案】B

【解析】敏感性分析也有其局限性,它不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率,而这种概率是与项目的风险大小密切相关的。

4.(2014)进行投资方案敏感性分析的目的是()

A.分析不确定因素在未来发生变动的概率

B.说明不确定因素在未来发生变动的范围

C.度量不确定因素对投资效果的影响程度

D.揭示不确定因素的变动对投资效果的影响

【答案】D

【解析】敏感性分析是工程项目经济评价时经常用到的一种方法,在一定程度上定量描述了不确定因素的变动对项目投资效果的影响,有助于搞清项目对不确定因素的不利变动所能容许的风险程度,有助于鉴别敏感因素,从而能够及早排除那些无足轻重的变动因素,将进一步深入调查研究的重点集中在那些敏感因素上,或者针对敏感因素制定出管理和应变对策,以达到尽量减少风险、增加决策可靠性的目的。

5.某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表〔单位:万元):则按净现值确定的敏感程度由大到小的顺序为()。

A.①一②一③B.②一①一③

C.②一③一①D.③一②一①

【答案】B

【思路】理解敏感度系数的概念是解答本题的第一步,计算敏感度系数:

|

变化幅度 项目 |

-10% |

0 |

+10% |

平均+1% |

平均-1% |

|

①建设投资 |

914.93 |

861.44 |

807.94 |

-0.62% |

+0.62% |

|

②营业收入 |

703.08 |

861.44 |

1019.80 |

+1.84% |

-1.84% |

|

③经营成本 |

875.40 |

861.44 |

847.47 |

-0.16% |

+0.16% |

根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序,据此可以找出哪些因素是最敏感的因素。本题计算得到净现值确定的敏感度系数由大到小的排序为(不考虑正负):②营业收入-①建设投资-③经营成本。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论