第二节 投资方案的经济效果评价(一)

1.经济效果评价内容及指标体系

|

评价 内容 |

盈利能力分析 |

分析和测算项目计算期的盈利能力和盈利水平。 | ||

|

清偿能力分析 |

分析、测算项目偿还贷款的能力和投资的回收能力。 | |||

|

财务生存能力分析 |

分析和测算投资方案各期的现金流量,判断投资方案能否持续运行。财务生存能力是非经营项目财务分析的主要内容。 | |||

|

抗风险能力分析

|

分析项目在建设和生产期可能遇到的不确定性因素和随机因素,对项目经济效果的影响程度,考察项目承受各种投资风险的能力,提高项目投资的可靠性和盈利性。 | |||

|

评价体系 |

静态评价指标 |

投资收益率 |

全部投资利润率 | |

|

自有投资利润率 | ||||

|

静态投资回收期 |

静态投资回收期 | |||

|

偿债能力指标 |

资产负债率 | |||

|

利息备付率 | ||||

|

偿债备付率 | ||||

|

动态评价指标 |

净现值 | |||

|

内部收益率 | ||||

|

净年值 | ||||

|

净现值率 | ||||

|

动态投资回收期 | ||||

获取更多学习资料,请加入考试网造价工程师QQ群:594207480  更有专业老师答疑解惑

更有专业老师答疑解惑

例题:

1.在分析工程项目抗风险能力时,应分析工程项目在不同阶段可能遇到的不确定性因素和随机因素对其经济效果的影响,这些阶段包括工程项目的()

A.策划期和建设期B.建设期和运营期

C.运营期和拆除期D.建设期和达产期

【答案】B

【解析】抗风险能力分析。分析投资方案在建设期和运营期可能遇到的不确定性因素和随机因素对项目经济效果的影响程度,考察项目承受各种投资风险的能力。

2. 投资方案财务生存能力分析,是指分析和测算投资方案的()。

A.各期营业收入,判断营业收入能否偿付成本费用

B.市场竞争能力,判断项目能否持续发展

C.各期现金流量,判断投资方案能否持续运行

D.预期利润水平,判断能发吸引项目投资者

【答案】C

【解题思路-2015】投资方案财务生存能力分析,是指分析和测算投资方案各期的现金流量,判断投资方案能否持续运行。

3.在投资方案经济效果评价指标体系中,属于静态比率性指标的是()。

A.利息备付率和净现值率B.总投资利润率和净年值率

C.内部收益率和自有资金利润率D.投资收益率和偿债备付率

【答案】D

【解析】本题考核的是评价指标。静态比率性指标包括:利息备付率、总投资利润率、自有资金利润率、投资收益率和偿债备付率。

2.静态评价指标

(1)投资收益率

例题

1.在工程经济分析中,以投资收益率指标作为主要决策依据,其可靠性较差的原因在于()。

A.正常生产年份的选择比较困难B.计算期的确定比较困难

C.未考虑投资回收后的经济效果D.需要事先确定基准收益率

【答案】A

【解析】投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

2.某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中,第1年自有资金投入4000万元,第2年年初贷款投入3000万元,贷款年利率为8%。流动资金800万元,全部为自有资金。运营期内年平均息税前利润均为1300万元。则该项目总投资收益率为()。

A.16.17%B.16.41%

C.16.67%D.18.57%

【答案】A

【解析】投资收益率是指投资方案建成达到设计生产能力后的一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。

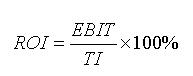

总投资收益率(ROI)。表示项目总投资的盈利水平。

其中TI=4000+3000(1+8%)+800=8040万元

则:ROI=1300/8040=16.17%

(2)静态投资回收期

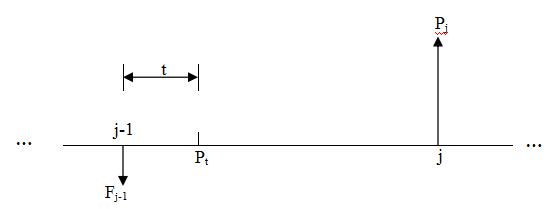

说明:

理解静态投资回收期的公式对于掌握静态投资回收期的全部内容是非常重要的;

静态投资回收期的计算和优点与不足是各年经常考试的内容,其难点是静态投资回收期的计算,现予以重点讨论。

其中:Fj-1―上一年累计净现金流量

Pj―当年净现金流量

J―累计净现金流量出现正值的年份

j-1―累计净现金流量出现正值的年份-1

例题:

1.采用投资回收期指标评价投资方案的经济效果时,其优点是能够().

A.全面考虑整个计算期内的现金流量

B.作为投资方案选择的可靠性依据

C.在一定程度上反映资本的周转速度

D.准确衡量整个计算期内的经济效果

【答案】C

【解析】优点与不足:投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。显然,资本周转速度愈快,回收期愈短,风险愈小,盈利愈多。这对于那些技术上更新迅速的项目或资金相当短缺的项目或未来情况很难预测而投资者又特别关心资金补偿的项目进行分析是特别有用的。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。

2. 某投资方案计算期现金流量见下表,该投资方案的静态投资回收期为()年。

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-1000 |

-500 |

600 |

800 |

800 |

800 |

A.2.143

B.3.125

C.3.143

D.4.125

【答案】B

【解题思路-2015】某投资方案计算期现金流量与累计现金流量如下表:

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-1000 |

-500 |

600 |

800 |

800 |

800 |

|

累计净现金流量 |

-1000 |

-1500 |

-900 |

-100 |

700 |

|

静态投资回收期=4-1+100/800=3.125年。

(3)偿债能力指标

例题

1.偿债备付率是投资方案在借款偿还期内各年()的比值.

A.可用于偿还利息的资金与当期应付利息

B.可用于还本付息的资金与当期应付利息

C.可用于偿还利息的资金与当期应还本付息金额

D.可用于还本付息的资金与当期应还本付息金额

【答案】D

【解析】偿债备付率(DSCR)是指投资方案在借款偿还期内各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。偿债备付率表示可用于还本付息的资金偿还借款本息的保障程度。

2.(2013)偿债备付率是指建设项目在借款偿还期内()的比值。

A.可用于支付利息的息税前利润与当期应还本付息金额

B.可用于支付利息的息税前利润与当期应付利息费用

C.可用于还本付息的资金与当期应付利息费用

D.可用于还本付息的资金与当期应还本付息金额

【答案】D

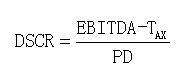

【思路】偿债备付率指项目在借款偿还期内各年可用于还本付息的资金与当期应还本付息金额的比值。计算公式

式中:EBITDA――息税前利润加折旧和摊销;

TAX――企业所得税;

PD――应还本付息金额。包括还本金额和计入总成本费用的全部利息。融资租赁费用可视同借款偿还。运营期内的短期借款本息也应纳入计算。

如果项目在运营期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。

3.(2014)关于利息备付率的说法,正确的是()

A.利息备付率越高,表明利息偿付的保障程度越高

B.利息备付率越低,表明利息偿付的保障程度越低

C.利息备付率大于零,表明利息偿付能力强

D.利息备付率小于零,表明利息偿付能力强

【答案】A

【解析】利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。

4.投资方案资产负债率是指投资方案各期末()的比率。

A.长期负债与长期资产

B.长期负债与固定资产总额

C.负债总额与资产总额

D.固定资产总额与负债总额

【答案】C

【解题思路-2015】投资方案资产负债率是指投资方案各期末负债总额与资产总额的比率。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论