����2019��һ����۹���ʦ����������������10��27��14��00-18��00��������������л��λ����һֱ�������ڿ������Ĺ�ע��֧�֣�Ԥף��λ����ȡ������ɼ�!����ʵ���Լ������룡��������۹���ʦƵ������ʱ����һ����۹���ʦ����Ŀ��������𰸡�

2019��һ����۹���ʦ�����������������������⼰��

��������һ:(20��)

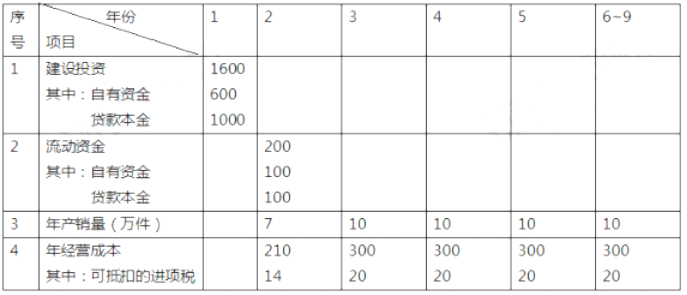

����ij��ҵͶ���½�һ��Ŀ,�������г������Դ�IJ�Ʒ����Ŀ�Ļ���������£�

����1.��Ŀ����Ͷ�ʹ���Ϊ1600��Ԫ���ɵֿ۽���˰112��Ԫ),������1��,��Ӫ��8�ꡣ����Ͷ��(�����ɵֿ۽���˰)ȫ���γɹ̶��ʲ�,�̶��ʲ�ʹ������8��,��ֵ��4%,��ֱ�߷��۾ɡ�

����2.��Ŀ�����ʽ����Ϊ200��Ԫ,��Ӫ�ڵ�1�����Ͷ��,����Ŀ��������ĩȫ������

����3.��Ŀ�ʽ���ԴΪ�����ʽ�ʹ���,����Ͷ�ʻ�������Ϊ8%�����Ϣ),�����ʽ�����Ϊ5%(�����Ϣ������Ͷ�ʴ���Ļ��ʽΪ��Ӫ��ǰ4��ȶ����ϢϢ�ո���ʽ��

����4.��Ŀ������ݵ���Ʋ���Ϊ10���,��Ӫ�ڵ�1��IJ���Ϊ������ݲ���70%Ŀǰ�г�ͬ���Ʒ�IJ���˰���ۼ۸�ԼΪ65-75Ԫ��

����5��Ŀ�ʽ�Ͷ�롢���漰�ɱ��Ȼ����������ݼ���1.1��

����6����Ŀ��Ʒޕ�õĶ�ֵ˰˰��Ϊ13%,��ֵ˰�����ۺ�˰��Ϊ10%,����˰˰��Ϊ25%��

������1.1��Ŀ�ʽ�Ͷ�롢���漰�ɱ���

��������:

����1. ��ʽ������Ŀ�Ľ����ڴ�����Ϣ����̶��ʲ��۾ɶ

����2. ����Ʒ�IJ���˰���۵���ȷ��Ϊ65Ԫ/������ʽ������Ŀ��Ӫ�ڵ�1�����ֵ˰��˰ǰ��������˰��˰������

����3.����ҵϣ����Ŀ��Ӫ�ڵ� 1�겻���������ʽ���Դ�ܹ����㽨��Ͷ�ʴ����Ҫ��Ʒ�IJ���˰���۵�������Ӧȷ��Ϊ����?

����4.��Ŀ��Ӫ����(�����ڴ������ɺ�)�����ǵ��г�������Ʒ�۸�������꣬��Ʒ��������65Ԫ�Ļ������µ�10%, ��ʽ������Ӫ����������ݵ��ʱ��������ʡ�

����(ע:������̺ͽ���̾���С���ģ�������λС��)

�����������

��������һ

���������ڴ�����Ϣ=1000��0.5��8%=40(��Ԫ)

������̶��ʲ��۾�=(1600+40-112)��(1-4%)��8=183.36(��Ԫ)

���������

������Ӫ�ڵ�1�����ֵ˰=7��65��13%-14-112=-66.85(��Ԫ)<0,Ӧ����ֵ˰��0 Ԫ����ֵ˰���� 0 Ԫ.

������Ӫ�ڵ�1���˰ǰ����=7��65-(210-14)-183.36-(1000+40)��8%-100��5%=455-196-183.36-83.2-5=-12.56(��Ԫ)

������Ӫ�ڵ�1���˰ǰ����<0,����˰Ϊ0��˰������Ϊ-12.56(��Ԫ)

����������

������Ӫ�ڵ�1�껹��=(1000+40)��4=260(��Ԫ)

������Ӫ�ڵ�1���ܳɱ�(����˰)=(210-14)+183.36+(1000+40)��8%+100��5%=467.56(��Ԫ)

�������Ʒ�IJ���˰���۵���Ϊy,

����(7y-467.56) ��(1-25%)+183.36=260;Y=81.39(��Ԫ)

����������

������Ӫ����������ݵ���ֵ˰����=��10��65�� (1-10%)�� 13%-25����10%=51.05��10%=5.105(��Ԫ)

������Ӫ����������ݵľ�����=��10��65�� (1-10%)-(330-25)-183.36-100��5%-5.105���� (1-25%)=86.535�� (1-25%)=64.90(��Ԫ)

������Ӫ����������ݵ��ʱ���������=64.90��(600+100)=9.27%

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����