5某工程施工合同规定,若分项工程的实际工程量比计划工程量增加10%以上,按该分项工程利润额不变的原则重新确定综合单价再进行结算;若实际工程量比计划工程量减少10%以上,按该分项工程间接费和利润额不变的原则重新确定综合单价再进行结算。

A、B两分项工程的不含税综合单价分别为506元/m3和151.80元/m2,间接费率为15%,利润率为10%。

在A、B两分项工程实施前发生设计变更,A的工程量由1 000m3增加到1 300m3,B的工程量由2 000m2减少到1 500m2。其他工程内容未发生变化。

A为B的紧前工作,A、B的计划工期分别为l0天和8天,匀速施工。

问题:

1.列式计算A、B两分项工程新的不含税综合单价(保留二位小数)。

2.若A、B均在关键线路上,则该工程工期最有利和最不利情况是什么?相应的总工期有何变化?

3.若A在非关键线路上,B在关键线路上,则该工程工期最有利和最不利的情况是什么?相应的总工期有何变化?

4.若在合同中将单价调整的规定改为“若分项工程的实际工程量比计划工程量增加10%以上,则该分项工程增加10%以上部分的单价调整系数为0.90”,试分析A分项工程实际工程量为多少时,原调价规定对承包商较为有利?

参考解析1.(1)计算A分项工程新的不合税综合单价。

则A分项工程的利润额为:46×1 000=46 000(元)

所以,A分项工程新的不合税综合单价为:

[46 000+(506-46)×1 300 ]/1 300=495.38(元/m3)

或:506-46×300/1 300=495.38(元/m3)

(2)计算B分项工程新的不含税综合单价。

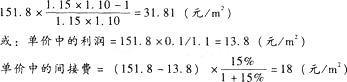

B分项工程原不含税综合单价中的间接费和利润为:

单价中的利润、间接费合计:13.8+18=31.80(元/m2)

则B分项工程的间接费和利润额为:31.80×2 000=63 600(元)

所以,B分项工程新不合税综合单价为:

[63 600+(151.80-31.80)×1 500]/1 500=162.40(元/m2)

2.A分项工程延长的时间=(1 300-1 000)/(1 000/10)=3(天)

B分项工程缩短的时间=(2 000-1 500)/(2 000/8)=2(天)

最有利情况:A分项工程工期延长3天,B分项工程工期缩短但关键线路未改变,总工期只延长1天。

最不利情况:该工程有2条以上的关键线路,B分项工程工期缩短不影响原工期,故总工期将随A分项工程量增加而延长3天。

3.最有利的情况:A分项工程延长的时间未超过其总时差,B分项工程工期缩短未使关键线路改变,相应的总工期缩短2天。

最不利的情况:A分项工程所在的另一条线路上只有1天总时差。B分项工程工期缩短将导致关键线路改变,则A分项工程工期延长3天将导致相应的总工期延长2天。

4.设A分项工程的实际工程量为xm3时,二种调价规定的结算款相等,即46 000+(506-46)x=506×1 000×(1+10%)+506×0.90×(x-1100),解得x=2 100m3。

因此,当A分项工程的实际工程量大于2 100m3时,原调价规定对承包商较为有利。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论