第二部分 企业财务审计

第一章 销售与收款循环审计

考生应把握以下内容:

(一)本业务循环的性质

1.掌握销售与收款循环中的主要内部控制措施

2.熟悉销售与收款循环的业务流程

3.了解销售与收款循环中的主要文件

(二)业务循环内部控制测评和审计目标

1.掌握销售与收款循环内部控制测评的步骤与方法

2.掌握销售与收款循环的审计目标

(三)营业收入审计

掌握营业收入审计的方法与内容

(四)应收款项和其他相关账户审计

1.掌握应收账款审计的方法与内容

2.熟悉销售与收款循环中应收票据、应交税费等其他相关账户审计的方法与内容

第一节 本业务循环的性质

一、业务循环综述

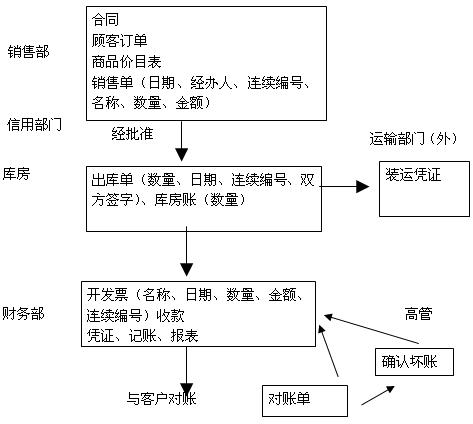

销售可以分为现销和赊销两种基本方式。在赊销方式下,销售与收款业务流程主要有:处理客户订单、批准赊销信用、发送货物、开具销售发票、记录销售与收款业务、定期对账和催收账款、审批销售退回与折让、审批坏账的注销等。

典型销售与收款业务循环一般包括以下主要过程:

1.处理客户订货

2.批准赊销

3.发运商品

4.向客户开出账单并登记销货业务

5.定期对账和催收账款

6.收取货款并记录现金、银行存款收入

7.审批销售退回与折让

8.注销坏账

9.提取坏账准备

二、业务循环中的主要文件

财务审计主要是通过对会计账目与有关记录的审查后证实经济活动的真实、完整与合法。典型的销售与收款业务循环中所使用的重要凭证和记录有以下几种:

1.客户订货单

2.销货单

3.销货合同

4.发运凭证

5.销货发票

6.贷项通知单

7.销货日记账或明细账

8.销售退回及折让日记账或明细账

9.汇款通知书

10.现金和银行存款日记账

11.坏账审批表

12.应收账款明细账

13.收款凭证

14.客户对账单

三、业务循环中的内部控制

1.建立明确的职责分工

主要职责分工包括:

(1)批准赊销信用与销售相互独立,防止销售部门为增加业绩而放宽信用标准,导致企业信用风险增大;

(2)批准赊销信用与发货开票相互独立,防止向不符合信用标准的客户进行赊销,增加坏账风险;

(3)发送货物与开票相互独立,防止发货未经批准,销售业务没有被记录或商品被盗窃;

(4)发送货物与记账相互独立,防止商品被盗窃并通过篡改记录加以掩饰;

(5)收取货款与销售收入、应收账款记录相互独立,防止客户所付款项被贪污并篡改加以掩饰;

(6)批准销售退回与折让业务和记账业务相互独立,防止收到的货款被贪污;

(7)批准坏账与收款业务、记账业务相互独立,防止不符合规定的坏账被批准,收到的款项被贪污;

(8)编制和寄送客户对账单与收款业务、记账业务相互独立,以检查销售收款业务中的错弊;

(9)执行内部检查与业务办理、记录相互独立,保证内部检查的独立性和有效性等。

2.信息传递程序控制

(1)授权程序。有效的控制要求销售与收款业务各环节要经过适当的授权批准。向客户提供信用前要进行调查并经授权批准,以控制信用风险;发送货物只有在授权批准后才能进行,以防止向虚构的客户发货;销售价格、销售条件、运费、退货和折让要经过授权批准,以防止销售价格、退货和折让背离企业经营管理政策;由保管票据以外的主管人员批准应收票据承兑、违约票据冲销。

(2)文件和记录的使用。为健全业务审批、财产保管和便于记录,要合理设计并使用各种文件和记录。关键性的销货单、销售发票、发运凭证等都应事前按顺序编号使用,以防止遗漏开票或记录销售业务,防止重复开票或记账。如收到订货单之后,立即编制一式几联的销货单,分别用于①批准赊销、②批准发货、③记录发货数量、④向客户开具发票账单;定期编制并向客户寄送对账单;对每个客户建立应收账款明细账。以应收票据结算时,需设置登记簿详细记录票据种类、编号、出票人、票面金额、利率、到期日等情况。

(3)独立检查。对销售与收款业务进行独立检查,防止各环节发生差错和舞弊。由内部审计师或其他独立人员检查销货单、销售发票、提货单,确保其一致性和正确性(销售的发生);核对汇款通知单、收款单、存款单等,保证每笔收到的货款都进行了登记(收款);检查已批准的销售业务是否编制了销货单(已记录);定期检查销售日记账和总账、应收账款明细账和总账、现金及银行存款日记账和总账的一致性(账账相符)。

3.实物控制

实物控制包括两个方面,一方面,限制非授权人员接近存货,货物的发出必须有经批准的销货单;对于退货也要加强实物控制,由收货部门进行验收并填写验收报告和入库单。另一方面,限制非授权人员接近各种记录和文件,防止伪造和篡改记录。赊销方式下,企业与客户之间的货款结算还包括应收票据,要加强对应收票据的实物控制,保管票据及经管现金与一般会计记录职责要分离。

4.定期寄出对账单

由出纳、销售及应收账款记录以外的人员按月向客户寄发对账单,督促客户履行合约。

【例题1・多选题】(2009年)销售与收款业务循环所使用的凭证和记录有:

A.客户订货单

B.销货单

C.销售合同

D.销售发票

E.付款凭单

『正确答案』ABCD

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论