利润和所得税

1Z102041 利润的计算

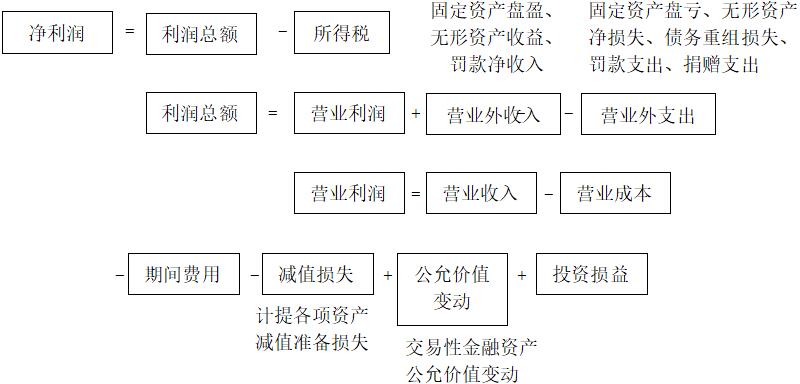

一、利润的概念:

利润是企业在一定会计期间的经营活动所获得的各项收入抵减各项支出后的净额以及直接计入当期利润的利得和损失等。

不计入当期损益的利得和损失,如接受捐赠、变卖固定资产等,直接计入资本公积,不计入收入。(记住这些项目不计入收入)

营业利润的计算

【习题11】企业净利润是( )的余额。(2017)

A.当期营业利润扣除所得税费用

B.当期收入扣除增值税及附加

C.当期利润总额扣除增值税及附加

D.当期利润总额扣除所得税费用

【答案】 D

【解析】净利润=利润总额-所得税费用。

【习题12】某施工企业年度工程结算收入为3000万元,营业成本和营业税金及附加为2300万元,管理费用为200万元, 财务费用为100万元,其他业务收入为200万元,投资收益为150万元,营业外收入为100万元,营业外支出为80万元,所得税为100万元, 则企业营业利润为( )万元。(2012)

A.500

B.520

C.670

D.750

【答案】 D

【解析】营业利润=3000-2300-200-100+200+150=750

去除营业外收入,营业外支出,所得税

【注】新教材营业利润=营业收入-营业成本-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

三、利率分配

(一)税后利润的分配原则

1、按法定顺序分配的原则

2、非有盈余不得分配原则

3、同股同权、同股同利原则

4、公司持有的本公司股份不得分配利润

(二)税后利润的分配顺序

1、弥补以前年度亏损

2、提取法定公积金。①弥补亏损。②扩大公司生产经营。③增加公司注册资本。法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。

3、提取任意公积金

4、向投资者分配利润或股利

5、未分配利润

【习题13】企业实现的净利润应按照有关规定进行分配,其分配顺序如下所述正确的是( )。(1)弥补以前年度亏损;(2)提取法定公积金;(3)提取任意公积金;(4)未分配利润;( 5)向投资者分配利润。(2005)

A.(1)→(2)→(3)→(5)→(4)

B.(4)→(2)→(3)→(1)→(5)

C.(2)→(3)→(1)→(4)→(5)

D.(1)→(3)→(2)→(4)→(5)

【答案】 A

【解析】先弥补亏损、再提取法定公积、再提取任意公积、再分配利润,剩余未分配利润。

1Z102042 所得税费用的确认

1.企业所得税率----25%

2.所得税的计税基础:应纳税所得额

应纳税所得额=收入总额-不征税收入-免税收入-扣除项目金额-允许弥补以前年度亏损

注意――扣除项目相关规定:

公益性捐赠支出,不得超过年度利润总额的12%。

不得扣除的支出:(1)向投资者支付的股息、红利;(2)所得税税款;(3)税收滞纳金;(4)罚金、罚款和被没收财物损失;(5)《企业所得税法》第九条规定以外的捐赠支出;(6)赞助支出;(7)未经核实的准备金支出;(8)与取得收入无关的支出。

不得扣除的固定资产折旧

不得扣除的无形资产摊销

3.应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

【习题14】某施工企业2014年度利润总额8000万元,企业当年发生公益性捐赠支出1000万元,则在计算2014年应纳税所得额时该笔捐赠支出准予扣除的最大金额是( )万元。(2015)

A.960

B.1000

C.250

D.120

【答案】A

【解析】最大比例为利润的12%,即8000×12%=960。

【习题15】计算企业应纳税所得额时,不能从收入中扣除的支出是( )。(2014)

A.销售成本

B.坏账损失

C.税收滞纳金

D.存货盘亏损失

【答案】 C

【解析】滞纳金不能税前抵扣。

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: