收入

一、收入的概念及特点

本目主要分析狭义收入

(一)收入的特点:

1、从企业的日常活动中产生;

2、可表现为资产增加或负债减少,或兼而有之;

3、收入导致所有者权益增加;

4、收入只包括本企业经济利益的流入。

【习题6】根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)。建筑业一般纳税人适用的增值税税率为( )。(2017)

A.3.14%

B.11%

C.13%

D.17%

【答案】B

【解析】营改增后,采用一般计税方法的建设工程按以下公式计算:工程造价=税前工程造价×(1+11%)。其中,11%为建筑业增值税税率。

【习题7】施工企业收取的下列款项中,不能计入企业收入的是( )。(2014)

A.代扣职工个人所得税

B.收到的工程价款

C.转让施工技术取得的收入

D.销售材料价款的收入

【答案】A

【解析】代扣个人所得税属于第三方代收,不属于收入。

二、收入的分类

【习题8】在施工企业的下列收入中,属于让渡资产使用权收入的是( )。(2017)

A.机械作业收入

B.运输服务收入

C.利息收入

D.产品安装收入

【答案】C

【解析】让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。选项C,利息收入,主要是指金融企业对外贷款形成的利息收入,以及同业之间发生往来形成的利息收入等属于让渡资产使用权收入。选项A、B、D是提供劳务收入。

【习题9】施工企业向外提供机械作业取得的收入属于( )。(2012)

A.提供劳务收入

B.销售商品收入

C.让渡资产使用权收入

D.建造合同收入

【答案】A

【解析】机械作业属于提供劳务收入。

三、收入的确认原则

(一)销售商品收入的确认:

1、所有权转移

2、不再有继续管理权和控制权

3、收入金额可计量

4、经济利益很可能流入企业

5、成本可计量

(二)提供劳务收入的确认(交易结果能可靠估计):

1、收入金额可计量

2、经济利益很可能流入企业

3、完工进度可确定

4、成本可计量

提供劳务收入的确认(交易结果不能可靠估计):

1、已发生的成本预计能得到补偿的,按照已发生的成本金额确认劳务收入,并按相同金额结转劳务成本;

2、已发生的成本预计不能得到补偿的,按照已发生的成本金额计入当期损益,不确认提供劳务收入。

(三)让渡资产使用权收入的确认(利息收入、使用费收入等):

1、经济利益很可能流入企业

2、收入金额能可靠计量

收入的确认原则总结

确定得了

算得出来

收得回来

【习题10】根据《企业会计准则》,若企业在资产负债表日提供劳务交易结果不能够可靠估计,且已经发生的劳务成本预计不能得到补偿,则收入确认的方式是( )。(2016)

A.按照已经发生的劳务成本确认收入

B.按照合同金额确认收入

C.不确认提供劳务收入

D.按合同完工百分比法确认收入

【答案】C

【解析】企业在资产负债表日提供劳务交易结果不能够可靠估计,且已经发生的劳务成本预计不能得到补偿的,不确认提供劳务收入。

1Z102032 建造(施工)合同收入的核算

一、建筑合同概述

(二)固定造价合同和成本加成合同

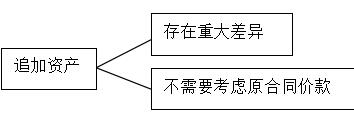

追加资产的建造,满足下列条件之一的,应当作为单项合同:

(1)该追加资产在设计、技术或功能上与原合同包括的一项或数项资产存在重大差异。

(2)议定该追加资产的造价时,不需要考虑原合同价款。

【习题11】在会计核算中,将一项包括建造多项资产的施工合同中的每项资产分立为单项合同处理,需要具备的条件有( )。(2006)

A.每项资产均有独立的建造计划

B.承包商业主双方能够接受或拒绝与每项资产有关的合同条款

C.每项资产能够在一个会计年度完成并能确认收入

D.每项资产的收入和成本、可以单独辨认

E.各单项合同的结果能够可靠地估计

【答案】ABD

【解析】A为独立建造计划,B为可以单独谈判,D为可以单独辨认,这些都是可以分立的标志。

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: