财务会计基础

1Z102010 财务会计基础

四节、7页、归纳为四大点

Ø 财务会计的职能

Ø 会计要素的计量属性

Ø 会计核算的基本假设及会计核算基础

Ø 会计要素组成和会计等式应用

2015年分值2016年分值2017年分值

110

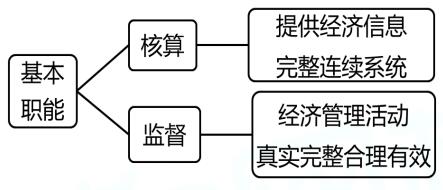

1Z102011 财务会计的职能

一、财务会计的职能

1Z102012 会计核算的原则

一、会计要素的计量属性

iphone7的会计描述:

2016年新品时原价 ¥6,970

现在全新iphone7售价 ¥3,990

旧手机出售 ¥2000-¥50

旧手机出租,每年租金100元,3年 ¥100×(P/A,i,3)

1Z102013 会计核算的基本前提

一、会计核算的基本假设

二、会计核算的基础(重要)

举例:

某施工企业2013年11月购入一台设备,设备已经运抵并调试后运转,2014年1月支付货款,该货款应计入哪年的费用?

设备销售企业应该计入哪年的收入?

【习题3】某工程建设单位2012年10月审核了竣工结算书,按合同建设单位应于2012年11月支付结算款项,实际上施工企业于2013年1月收到该笔款项,根据现行《企业会计准则》,施工企业应将该款项计入( )的收入。(2013)

A.2012年10月

B.2012年12月

C.2012年11月

D.2013年1月

【答案】A在线做题

【解析】根据权责发生制,在确认权利的时刻就应该确认收入。建设单位2012年10月审核了竣工结算书,所以10月份就可以确认这样的权利。【习题4】某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金160万元,按月均摊,6月份企业办公费支出为10万元,不计算其他费用,则权责发生制下该企业6月份的生产成本为( )万元。(2016)

A.260

B.270

C.280

D.290

【答案】C

【解析】生产成本(工程成本)包括直接费用和间接费用。其中材料费用包括施工过程中耗用的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用和周转材料的摊销及租赁费用。

260+160/8=280万元。

1Z102014 会计要素的组成和会计等式的应用

一、会计核算的基本假设

【习题5】反映企业某一时点财务状况的会计要素有( )。(2014)

A.资产

B.负债

C.所有者权益

D.利润

E.费用

【答案】ABC

【解析】资产负债所有者权益体现财务状况。

(一)、资产的构成

1.资产

2.资产的分类

【习题6】编制资产负债表时应该归类为流动资产的有( )。(2016)

A.预计在一个正常营业周期中变现、出售或耗用的资产

B.预计在资产负债表日起一年内变现的资产

C.自资产负债表日起一年内,交换其他资产的能力不受限制的现金等价物

D.主要为投资目的而持有的资产

E.自资产负债表日起一年内,清偿负债的能力不受限制的现金

【答案】ABCE

【解析】流动资产是预计在一个正常营业周期中变现、出售或耗用的资产,预计在资产负债表日起一年内变现的资产,自资产负债表日起一年内,交换其他资产的能力不受限制的现金等价物和自资产负债表日起一年内,清偿负债的能力不受限制的现金。为投资目的持有的资产是长期资产。

(二)、负债的构成

1.负债

2.负债的分类

【习题7】根据我国现行《企业会计准则》,应列入流动负债的会计要素有( )。(2012)

A.应付债券

B.应收账款

C.短期借款

D.应付工资

E.存货

【答案】CD

【解析】流动负债包括短期借款、应付工资。应付债券属于长期负债。应收账款是流动资产、存货也是流动资产。

(三)、所有者权益的构成

1.所有者权益

2.所有者权益分类

【习题8】某企业固定资产评估增值2000万元,该增值部分应计入企业的( )。(2011)

A.资本公积

B.实收资本

C.盈余公积

D.未分配利润

【答案】A

【解析】资产的增值属于资本公积。

【习题9】某施工企业于2006年9月1日收到投资人投入的原材料一批,合同约定该批材料的价值为300万元,则这批材料应作为企业的( )处理。(2007)

A.资本公积

B.盈余公积

C.未分配利润

D.实收资本

【答案】D

【解析】收到的投资作为实收资本。

二、会计等式的应用(重要)

1、静态会计等式的应用

资产、负债、所有者权益(静态会计要素)

静态会计等式:资产=负债+所有者权益

资产负债表

2、动态会计等式的应用

收入、费用、利润(动态会计要素)

动态会计等式:收入-费用=利润

利润表(损益表)

综合会计等式:资产=负债+(所有者权益+收入-费用)

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: