下载APP

下载APP

订阅公众号

订阅公众号

微信学习群

微信学习群

当前位置:

当前位置:

课程咨询

课程咨询三、案例分析

80 2007年8月,甲(国有企业)、乙(私营企业)、丙(自然人)决定共同投资设立股份有限公司。发起人协议的内容有:①股份有限公司的注册资本为800万元人民币。②三方共同约定,甲以现金50万元、厂房设备折价350万元出资;乙以现金80万元、非专利技术(非高新技术)折价220万元出资;丙以现金30万元、注册商标折价70万元出资。③公司名称拟定为丁(实业)集团公司。2008年5月,发起人到当地工商行政管理部门办理登记手续,被指出了存在的不妥之处。

根据以上资料,回答下列问题:

81 发起人协议中存在的不妥之处是( )。

(A)设立股份有限公司的注册资本总额不符合规定

(B)货币出资额低于公司注册资本的规定比例

(C)公司名称不符合规定

(D)发起人身份不符合规定

82 依照我国公司法,设立股份有限公司的注册资本数额不得低于( )万元人民币。

(A)100

(B)500

(C)1000

(D)3000

82 某企业生产A品牌机电设备,同时市场上存在B和C两种品牌的同类产品,该企业用投票评分法对3种品牌产品的耐用性、可靠性、交货可靠性和服务质量等方面进行评分,分别得到A、B、C品牌产品的评分为0.4175、0.3275、0.2550,假设该类产品的市场平均价格为2250元/件。据此该企业确定A品牌机电产品市场可销价格。

根据以上资料,回答下列问题:

83 A品牌机电产品市场可销价格应为( )元/件(小数点后四舍五人)。

(A)2250

(B)2650

(C)2818

(D)3018

84 假设A品牌机电产品的市场可销零售价格为2250元/件,该生产企业不直接销售产品,而是交代理商进行销售。假设该产品由代理商批发给零售商,再由零售商到消费者手中,批零差价、进销差价均为225元/件,那么,该产品的出厂价格为( )元/件。

(A)1723

(B)1793

(C)1800

(D)2023

85 该企业用来确定A品牌产品市场可销价格的方法为( )定价法。

(A)完全成本加成

(B)变动成本

(C)竞争投标

(D)理解价值

86 通过市场调查先确定产品市场可销价格,然后推算批发价格和出厂价格。这种方法适用于( )。

(A)机械产品

(B)耐用消费品

(C)低值易耗品

(D)非标准产品

86 某玩具企业生产经营高、中、低三种价格档次的玩具,高档、中档玩具的价格分别为100元、60元。现在开发一种低档玩具,对低档玩具进行定价。经测算,生产低档玩具的总投资为150万元,固定成本为35万元,单位可变成本为15元。预计销售量5万个。产品上市后,该企业拟通过尽可能多的批发商、零售商推销其产品,先将产品供应给批发商,再由批发商将产品供应给零售商并销售给最终顾客。

根据以上资料,回答下列问题:

87 若采用成本加成本价法,加成率为30%,该低档玩具单价为( )元。

(A)26.4

(B)26.6

(C)28.4

(D)28.6

88 若采用目标利润定价法,目标收益率为30%,该低档玩具单价为( )。

(A)31

(B)32

(C)33

(D)35

89 该企业采用的产品定价策略是( )。

(A)备选产品定价策略

(B)附属产品定价策略

(C)产品线定价策略

(D)副产品定价策略

89 某煤矿领导班子正在对该煤矿的技术改造问题进行经济可行性分析。经过分析得知,该煤矿目前年产煤200万吨,成本居高不下,对环境的污染日益严重,煤质有所下降,还存在着一定的安全隐患。为了解决存在的问题,需耗资6000万元进行技术改造。技术改造时,拆除旧设备将会损失300万元,而这些旧设备的残值为50万元。技术改造完成后,每吨煤的成本将由原来的340元降低至300元,环境污染问题、安全隐患问题和产品质量问题,均能得到一定程度的解决。假设该行业的标准投资效益系数为0.3。

根据以上资料,回答下列问题:

90 该煤矿领导班子需要对技术改造方案的( )进行对比分析。

(A)总投资与总产量

(B)总产量与经济效益

(C)总投资与经济效益

(D)总投资与投资回收期

91 该技术改造项目的总投资额为( )万元。

(A)6000

(B)6250

(C)6300

(D)6350

92 该技术改造项目完成后,年经济效益为( )万元。

(A)1800

(B)6000

(C)6200

(D)8000

93 在计算技术改造方案的总投资时应考虑的因素是( )。

(A)因技术改造需新追加的投资额

(B)技术改造中拆除的旧设备、旧设施等造成的损失金额

(C)技术改造的贷款利息

(D)拆除的固定资产回收利用的价值

93 某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。

根据以上资料,回答下列问题:

94 该公司本年度的资产净利率为( )。

(A)10.0%

(B)16.7%

(C)19.2%

(D)20.0%

95 该公司的应收账款周转率为( )次。

(A)2.72

(B)2.86

(C)3.09

(D)3.11

96 若该公司应收账款周转率高,则表明公司( )。

(A)收现能力低

(B)账龄短

(C)收账迅速

(D)资产流动性强

97 如果评价该公司的营运能力,还应计算和分析( )。

(A)存货周转率

(B)资产负债率

(C)总资产周转率

(D)主营业务毛利率

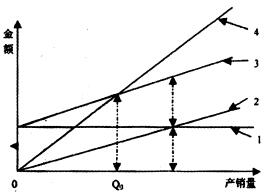

97 某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为56万元,盈亏平衡图如下:

根据以上资料,回答下列问题:

98 上图中,“3”线是( )。

(A)总成本线

(B)固定成本线

(C)变动成本线

(D)销售收入线

99 如果企业计划盈利35万元,则该产品的产销量为( )件。

(A)3620

(B)3640

(C)3660

(D)3680

100 企业为了在下一年度增加利润,可采取( )措施。

(A)增加产销量

(B)提高产品价格

(C)购买质优价廉原材料

(D)提高折旧率

免费微信学习群

免费微信学习群

APP做题

APP做题

小程序做题

小程序做题