2.经修正和调整后的各个可比实例价格中,最高价与最低价的比值不宜大于1.2;

3.当幅度或比值超出本条规定时,宜更换可比实例;

4.当因估价对象或市场状况特殊,无更合适的可比实例替换时,应在估价报告中说明并陈述理由。

4.2.16 对经修正和调整后的各个可比实例价格,应根据它们之间的差异程度、可比实例房地产与估价对象房地产的相似程度、可比实例资料的可靠程度等情况,选用简单算术平均、加权算术平均等方法计算出比较价值。

4.2.17 比较法的原理和技术,也可用于其他的估价方法中有关估价数据的求取。

4.3 收益法

4.3.1 运用收益法进行房地产估价时,应按下列步骤进行:

1.选用具体估价方法;

2.测算收益期或持有期;

3.测算未来收益;

4.确定报酬率或资本化率、收益乘数;

5.计算收益价值。

4.3.2 收益法估价时,应区分报酬资本化法和直接资本化法,并应优先选用报酬资本化法。报酬资本化法估价时,应区分全剩余寿命模式和持有加转售模式。当收益期较长、难以预测该期限内各年净收益时,宜选用持有加转售模式。

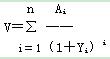

4.3.3 选用全剩余寿命模式进行估价时,收益价值应按下式计算:

式中

V ─收益价值(元或元/m2);

Ai─未来第i年的净收益(元或元/m2);

Yi─未来第i年的报酬率(%);

t ─收益期或持有期(年)。

4.3.4 选用持有加转售模式进行估价时,收益价值应按下式计算:

式中:

V ――收益价值(元或元/m2);

Ai――期间收益(元或元/m2);

Vt――期末转售收益(元或元/m2);

Yi――未来第i年的报酬率(%);

Yt――期末报酬率(%);

t ――持有期(年)。

4.3.5 选用直接资本化法进行估价,收益价值应按下式计算:

式中:

V─收益价值(元或元/m2);

NOI─未来第一年的净收益(元或元/m2);

R─资本化率(%)。

4.3.6 收益期应根据土地使用权剩余期限和建筑物剩余经济寿命进行测算,并应符合下列规定:

1.土地使用权剩余期限和建筑物剩余经济寿命同时结束的,收益期应为土地使用权剩余期限或建筑物剩余经济寿命;

2.土地使用权剩余期限和建筑物剩余经济寿命不同时结束的,应选取其中较短者为收益期,并应对超出收益期的土地使用权或建筑物按第4.3.16条的规定处理。

3.评估承租人权益价值的,收益期应为剩余租赁期限。

4.3.7 持有期应根据市场上投资者对同类房地产的典型持有时间及能预测期间收益的一般期限来确定,并宜为五年至十年。

4.3.8 净收益可通过租赁收入测算的,应优先通过租赁收入测算,并应符合下列规定:

1.应根据租赁合同和租赁市场资料测算净收益,且净收益应为有效毛收入减去由出租人负担的运营费用;

2.有效毛收入应为潜在毛租金收入减去空置和收租损失,再加租赁保证金或押金的利息等各种其他收入,或为租金收入加其他收入;

3.运营费用应包括房地产税、房屋保险费、物业服务费、管理费用、维修费、水电费等维持房地产正常使用或营业的必要支出,并应根据合同租金的内涵决定取舍,其中由承租人负担的部分不应计入;

4.评估承租人权益价值的,净收益应为市场租金减去合同租金。

4.3.9 净收益不可通过租赁收入测算的,应根据估价对象用途等情况,选择下列方式之一进行测算:

1.商服经营型房地产,应根据经营资料测算净收益,且净收益应为经营收入减去经营成本、经营费用、经营税金及附加、管理费用、财务费用及应归属于商服经营者的利润后的余额。

2.生产型房地产,应根据产品市场价格和原材料、人工费用等资料测算净收益,且净收益应为产品销售收入减去生产成本、销售费用、销售税金及附加、管理费用、财务费用及应归属于生产者的利润后的余额。

3.自用或尚未使用的房地产,可比照有收益的类似房地产的有关资料按相应方式求取净收益,或通过直接比较调整得出净收益。

4.3.10 收益法估价中收入、费用或净收益的取值,应符合下列规定:

1.除有租约限制且评估出租人权益价值或承租人权益价值中的租金收入外,都应采用正常客观的数据;

2.有租约限制且评估出租人权益价值的,已出租部分在租赁期间应按合同租金确定租金收入,未出租部分和已出租部分在租赁期间届满后应按市场租金确定租金收入;

3.评估出租人权益价值或承租人权益价值时,合同租金明显高于或明显低于市场租金的,应调查租赁合同的真实性,分析解除租赁合同的可能性及其对收益价值的影响。

4.3.11 测算净收益时,价值时点为现在的,应调查估价对象至少最近三年 的实际收入、费用或净收益等情况。利用估价对象的资料得出的收入、费用或净收益等数据,应与类似房地产在正常情况下的收入、费用或净收益等数据进行比较。若与正常客观的数据有差异,应进行分析并予以修正。

4.3.12 期末转售收益应为持有期末的房地产转售价格减去转售成本。持有期末的房地产转售价格可采用直接资本化法、比较法等方法来测算。持有期末的转售成本应为转让人负担的销售费用、销售税费等费用和税金。

- ・2019年房地产估价师考试题库我要购买

- ・2019年房地产估价师《房地产基本制度与政策》考试题库我要购买

- ・2019年房地产估价师《房地产估价理论与方法》考试题库我要购买

- ・2019年房地产估价师《房地产估价案例与分析》考试题库我要购买

- ・2019年房地产估价师《房地产开发经营与管理》考试题库我要购买

- 12019-07-242019年各省房地产估价师报名缴费时间__费用标准专题

- 22019-07-242019年全国各省房地产估价师资格审核时间__审核地点专题

- 32019-07-242019年全国各省房地产估价师报名时间_入口_报考条件专题