四、综合题(本类题共2小题,每小题10分,共20分)

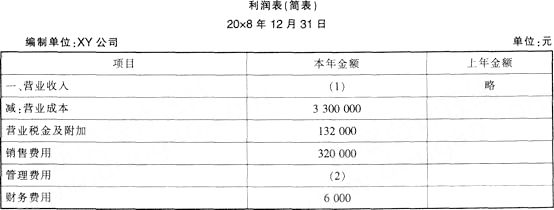

61.XY公司所得税税率为25%,该公司20×8年11月份的利润表如下表所示:

XY公司12月份发生以下经济业务:

(1)对外销售甲商品5000件,单价80元,增值税税率17%,已办妥银行托收贷款手续。

(2)出售机器设备一台,取得净收入14000元。

(3)计算分配本月应付职工工资共计45000元.其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应交纳已销售的甲商品的消费税12000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列XY公司20×8年利润表的编制。

62.甲公司6月份发生以下业务:

(1)6月2日,购买原材料~批,价款为600000元,增值税专用发票上注明的税额为102000元,该原材料尚未入库,价款用银行存款支付。

(2)6月4日,销售一批商品,开具的增值税专用发票上注明的售价为800000元,增值税额为136000元,商品已发出,货款已收到并存入银行。该批商品的成本为600000元。

(3)6月10日,用银行存款实际支付职工工资100000元。

(4)6月28日,计算分配职工工资150000元,其中,生产工人工资100000元,车间管理人员工资20000元,企业管理人员工资30000元。

(5)6月30日,计提固定资产折旧48000元,其中管理用设备折旧10000元,生产设备折旧38000元。

除上述资料外,不考虑其他因素。

要求:逐笔编制甲公司上述业务的会计分录。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论