1、宏观因素:资本市场日趋成熟,市场特征决定估值溢价

直接融资推动资本市场发展,证券行业空间较大。直接融资撬动股权投资时代,推动资本市场服务升级。过去在短缺经济下,我国融资结构一直高度依赖银行信贷融资,宏观杠杆率高企叠加的经济金融风险集中于银行体系。随着市场经济的发展,银行信贷资源配置效率较低、资金价格信号不灵敏、创新发展支持力度不足等弊端逐渐暴露。而直接融资通过市场进行风险定价、风险分担,有利于解决信息不对称问题,有利于中小创新型企业解决融资难问题,有利于增强经济发展的内生活力和动力,有利于促进社会信用的形成,有利于促进企业治理结构的完善,代表着融资市场发展的方向。间接融资向直接融资转变需要提供更丰富的交易场所和交易方式,金融改革深化和市场创新进而推动资本市场服务层次升级。

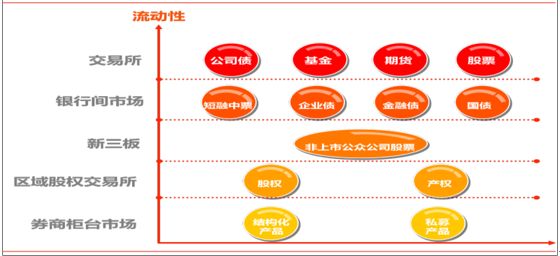

回归资本市场本质功能,推进多层次市场发展。。根据全国人大颁布的“十三五规划纲要”,十三五期间资本市场的重要任务是健全多层次市场体系,推动市场体系从“倒金字塔形”走向“正金字塔形”。我们预计未来我国资本市场将形成以主板、中小板、创业板为场内核心圈,以新三板市场、股权交易所市场、券商柜台市场为场外核心圈,以债券市场、期货市场、衍生品市场为延伸的场内、场外全方位市场体系。规范发展主板和中小板市场,支持中小企业运用资本市场发展壮大;推进创业板市场改革,支持创新型企业发展;加快发展新三板市场;大力发展区域性场外市场、券商柜台场外市场。多层次资本市场优化发展是经济转型的助推力。

多层次资本市场建设

资本市场发展大方向不变,证券行业享成长溢价。金融资源作为现代经济的核心资源,承载的使命是使市场在资源配中起决定性作用,多层次资本市场及直接融资的崛起将为证券行业的发展提供肥沃的土壤。2016年以来监管层对于资本市场的整顿规范加剧,我们认为从长远来看金融改革大方向未变,经过整顿规范后资本市场的价值将更加凸显。证券公司作为资本市场最重要的中介,将在资本市场大发展周期中享受估值溢价,带动行业估值提升。

投资者结构上以散户为主,证券板块享高弹性溢价

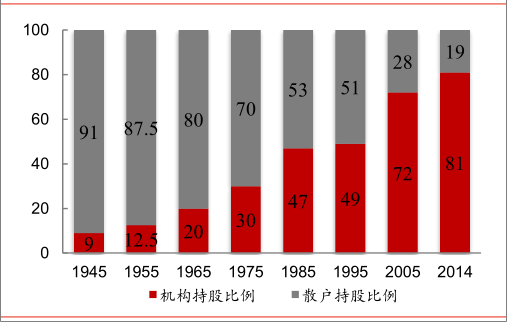

美股及港股市场以机构投资者为主。美国机构投资者结构呈现资产规模集中度上升的趋势,机构投资者持股比例从1945年的9%上升至2014年的81%。2014年美国前25大机构投资者掌握全美74%的投资资产,前10大投资机构掌握55%的投资资产,前5掌握43%,集中化的投资结构势必在国际化配置中将更多地融入价值投资及高市值、高流通值的偏好。香港资本市场是一个高度开放的成熟市场,其核心参与者主要为来自海外的、以全球配置为目的的机构投资者。香港现货市场的交易中,2017年机构投资者的交易占比超过50%,海外机构投资者的交易占比超过30%;本地散户投资者的交易仅占20%左右。从外地投资者来源地看,在现货市场的投资者中,来源于美国和英国的投资金额之和占总投资额的一半以上。

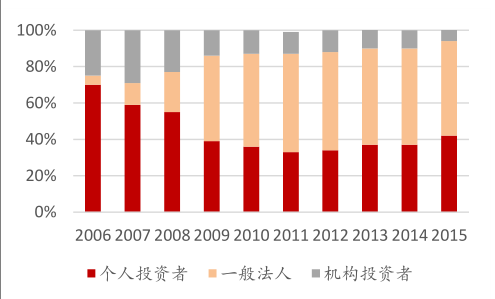

A股投资者结构以散户为主,青睐高弹性低市值标的,提升证券行业估值。近年来我国投资者持股结构已发生重要变化,从账户数量上来看仍然以个人投资者为主,2017年个人账户数量占比超过90%。从持股市值比重来看,2010年以来个人投资者持股占比有显著下降,2015年为42%,但仍与发达市场有一定差距。在该种投资者结构下,我们认为低市值、高弹性标的将享受估值溢价。在银行、证券、保险三大金融板块中,证券行业流通市值较小,弹性相对较大,带动行业估值提升。

美国投资者结构变化-散户占比逐步减少(单位:%)

2006-2015年我国股市投资者结构变化

流动性溢价决定A股估值差异

流动性溢价导致A股估值高于港股。投资者对股票估值除了会寻求风险溢价外,也愿意为流动性较高的股票支付溢价,意指为可更轻易沽出股票而支付的溢价。内地上市股票较香港股票一般有较高的流动性,根据上交所统计2015年上交所流动性比率(按全年股票成交额除以相关市场上市股票年底总市值计算)449%、深交所521%,香港交易所106%。就AH股而言,2015年A股的合计流动性比率为286%,相应H股为131%,87只AH股中,仅15只H股流动性比率较相应A股更高。

港股市场以海外机构投资者为主,流动性因素导致港股估值相对较低。由于港股市场以海外机构投资者为主,除了在风险偏好上参照成熟市场外,还由于海外机构投资者对港股总体投资规模有限,导致其流动性相对缺失。港股是国际投资者全球配置的重要一环,但并非最核心环节。国际投资者配资港股的目的主要在于全球配置目标下对于盈利及风险分散的追求。同时海外机构投资者更偏好大市值龙头品种,而这些标的往往因为体量大已经成为龙头,相应过了高速发展期并已进入成熟期,难以享有过高估值。中小标的由于需耗费的覆盖成本较高通常不被海外机构关注,难以分享较稀缺的流动性,因而也常常处于较低估值。

2、中观因素:行业仍处于成长期,前景可期

行业空间:发展空间广阔,板块享成长溢价

从资本市场整体情况来看,中国证券市场尚未成熟,市场化程度仍欠缺。从证券化率和资本市场体量两个指标入手进行衡量,当前我国证券行业的盈利规模、资产规模均处于低位。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论