ΓΓΓΓΒΎ“ΜΫΎ ”Σ‘ΥΉ ΫπΙήάμΒΡ÷ς“ΣΡΎ»ί

ΓΓΓΓ“ΜΓΔ”Σ‘ΥΉ ΫπΒΡΗ≈ΡνΦΑΧΊΒψ

ΓΓΓΓ(“Μ)”Σ‘ΥΉ ΫπΒΡΗ≈Ρν

ΓΓΓΓ”Σ‘ΥΉ Ϋπ «÷Η‘ΎΤσ“Β…ζ≤ζΨ≠”ΣΜνΕ·÷–’Φ”Ο‘ΎΝςΕ·Ή ≤ζ…œΒΡΉ ΫπΓΘ”Σ‘ΥΉ Ϋπ”–Ιψ“εΚΆœΝ“ε÷°Ζ÷Θ§Ιψ“εΒΡ”Σ‘ΥΉ Ϋπ «÷Η“ΜΗωΤσ“ΒΝςΕ·Ή ≤ζΒΡΉήΕν;œΝ“εΒΡ”Σ‘ΥΉ Ϋπ «÷ΗΝςΕ·Ή ≤ζΦθ»ΞΝςΕ·ΗΚ’°ΚσΒΡ”ύΕνΓΘ’βάο÷ΗΒΡ «œΝ“εΒΡ”Σ‘ΥΉ ΫπΗ≈ΡνΓΘ”Σ‘ΥΉ ΫπΒΡΙήάμΦ»Αϋά®ΝςΕ·Ή ≤ζΒΡΙήάμΘ§“≤Αϋά®ΝςΕ·ΗΚ’°ΒΡΙήάμΓΘ

ΓΓΓΓ1.ΝςΕ·Ή ≤ζ

ΓΓΓΓΝςΕ·Ή ≤ζ «÷ΗΩ…“‘‘Ύ1Ρξ“‘ΡΎΜρ≥§Ιΐ1ΡξΒΡ“ΜΗω”Σ“Β÷ήΤΎΡΎ±δœ÷Μρ‘Υ”ΟΒΡΉ ≤ζΘ§ΝςΕ·Ή ≤ζΨΏ”–’Φ”Ο ±ΦδΕΧΓΔ÷ήΉΣΩλΓΔ“Ή±δœ÷Β»ΧΊΒψΓΘΤσ“””–ΫœΕύΒΡΝςΕ·Ή ≤ζΘ§Ω…‘Ύ“ΜΕ®≥ΧΕ»…œΫΒΒΆ≤ΤΈώΖγœ’ΓΘΝςΕ·Ή ≤ζΑ¥≤ΜΆ§ΒΡ±ξΉΦΩ…Ϋχ––≤ΜΆ§ΒΡΖ÷άύΘ§≥ΘΦϊΖ÷άύΖΫ Ϋ»γœ¬ΘΚ

ΓΓΓΓ(1)Α¥’Φ”Ο–ΈΧ§≤ΜΆ§Θ§Ζ÷ΈΣœ÷ΫπΓΔΫΜ“Ή–‘Ϋπ»ΎΉ ≤ζΓΔ”Π ’ΦΑ‘ΛΗΕΩνœνΚΆ¥φΜθΒ»ΓΘ

ΓΓΓΓ(2)Α¥‘Ύ…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–Υυ¥ΠΒΡΜΖΫΎ≤ΜΆ§Θ§Ζ÷ΈΣ…ζ≤ζΝλ”ρ÷–ΒΡΝςΕ·Ή ≤ζΓΔΝςΆ®Νλ”ρ÷–ΒΡΝςΕ·Ή ≤ζ“‘ΦΑΤδΥϊΝλ”ρΒΡΝςΕ·Ή ≤ζΓΘ

ΓΓΓΓ2.ΝςΕ·ΗΚ’°

ΓΓΓΓΝςΕ·ΗΚ’° «÷Η–η“Σ‘Ύ1ΡξΜρ’Ώ≥§Ιΐ1ΡξΒΡ“ΜΗω”Σ“Β÷ήΤΎΡΎ≥ΞΜΙΒΡ’°ΈώΓΘΝςΕ·ΗΚ’°”÷≥ΤΕΧΤΎΗΚ’°Θ§ΨΏ”–≥…±ΨΒΆΓΔ≥ΞΜΙΤΎΕΧΒΡΧΊΒψΓΘΝςΕ·ΗΚ’°Α¥≤ΜΆ§±ξΉΦΩ…Ής≤ΜΆ§Ζ÷άύΘ§Ήν≥ΘΦϊΒΡΖ÷άύΖΫ Ϋ»γœ¬ΘΚ

ΓΓΓΓ(1)“‘”ΠΗΕΫπΕν «Ζώ»ΖΕ®ΈΣ±ξΉΦΘ§Ω…“‘Ζ÷ΈΣ”ΠΗΕΫπΕν»ΖΕ®ΒΡΝςΕ·ΗΚ’°ΚΆ”ΠΗΕΫπΕν≤Μ»ΖΕ®ΒΡΝςΕ·ΗΚ’°ΓΘ”ΠΗΕΫπΕν»ΖΕ®ΒΡΝςΕ·ΗΚ’° «÷ΗΡ«–©ΗυΨίΚœΆ§ΜρΖ®¬…ΙφΕ®ΒΫΤΎ±Ί–κ≥ΞΗΕΓΔ≤Δ”–»ΖΕ®ΫπΕνΒΡΝςΕ·ΗΚ’°ΓΘ”ΠΗΕΫπΕν≤Μ»ΖΕ®ΒΡΝςΕ·ΗΚ’° «÷ΗΡ«–©“ΣΗυΨίΤσ“Β…ζ≤ζΨ≠”ΣΉ¥ΩωΘ§ΒΫ“ΜΕ® ±ΤΎΜρΨΏ±Η“ΜΕ®ΧθΦΰ≤≈Ρή»ΖΕ®ΒΡΝςΕ·ΗΚ’°Θ§Μρ”ΠΗΕΫπΕν–η“ΣΙάΦΤΒΡΝςΕ·ΗΚ’°ΓΘ

ΓΓΓΓ(2)“‘ΝςΕ·ΗΚ’°ΒΡ–Έ≥…«ιΩωΈΣ±ξΉΦΘ§Ω…“‘Ζ÷ΈΣΉ‘»Μ–‘ΝςΕ·ΗΚ’°ΚΆ»ΥΈΣ–‘ΝςΕ·ΗΚ’°ΓΘΉ‘»Μ–‘ΝςΕ·ΗΚ’° «÷Η≤Μ–η“Σ’ΐ «Α≤≈≈Θ§”…”ΎΫαΥψ≥Χ–ρΜρ”–ΙΊΖ®¬…Ζ®ΙφΒΡΙφΕ®Β»‘≠“ρΕχΉ‘»Μ–Έ≥…ΒΡΝςΕ·ΗΚ’°;»ΥΈΣ–‘ΝςΕ·ΗΚ’° «÷ΗΗυΨίΤσ“ΒΕ‘ΕΧΤΎΉ ΫπΒΡ–η«σ«ιΩωΘ§Ά®Ιΐ»ΥΈΣΑ≤≈≈Υυ–Έ≥…ΒΡΝςΕ·ΗΚ’°ΓΘ

ΓΓΓΓ(3)“‘ «Ζώ÷ßΗΕάϊœΔΈΣ±ξΉΦΘ§Ω…“‘Ζ÷ΈΣ”–œΔΝςΕ·ΗΚ’°ΚΆΈόœΔΝςΕ·ΗΚ’°ΓΘ

ΓΓΓΓ(Εΰ)”Σ‘ΥΉ ΫπΒΡΧΊΒψ

ΓΓΓΓΈΣΝΥ”––ßΒΊΙήάμΤσ“ΒΒΡ”Σ‘ΥΉ ΫπΘ§±Ί–κ―–ΨΩ”Σ‘ΥΉ ΫπΒΡΧΊΒψΘ§“‘±ψ”–’κΕ‘–‘ΒΊΫχ––ΙήάμΓΘ”Σ‘ΥΉ Ϋπ“ΜΑψΨΏ”–»γœ¬ΧΊΒψΘΚ

ΓΓΓΓ(1)”Σ‘ΥΉ ΫπΒΡά¥‘¥ΨΏ”–ΝιΜνΕύ―υ–‘ΓΘ”κ≥οΦ·≥ΛΤΎΉ ΫπΒΡΖΫ Ϋœύ±»Θ§Τσ“Β≥οΦ·”Σ‘ΥΉ ΫπΒΡΖΫ ΫΫœΈΣΝιΜνΕύ―υΘ§Ά®≥Θ”–“χ––ΕΧΤΎΫηΩνΓΔΕΧΤΎ»ΎΉ »·ΓΔ…Χ“Β–≈”ΟΓΔ”ΠΫΜΥΑΫπΓΔ”ΠΫΜάϊ»σΓΔ”ΠΗΕΙΛΉ ΓΔ”ΠΗΕΖ―”ΟΓΔ‘Λ ’ΜθΩνΓΔΤ±ΨίΧυœ÷Β»Εύ÷÷‘ΎΡΎΆβ≤Ω»ΎΉ ΖΫ ΫΓΘ

ΓΓΓΓ(2)”Σ‘ΥΉ ΫπΒΡ ΐΝΩΨΏ”–≤®Ε·–‘ΓΘΝςΕ·Ή ≤ζΒΡ ΐΝΩΜαΥφΤσ“ΒΡΎΆβΧθΦΰΒΡ±δΜ·Εχ±δΜ·Θ§ ±ΗΏ ±ΒΆΘ§≤®Ε·Κή¥σΓΘΦΨΫΎ–‘Τσ“Β»γ¥ΥΘ§Ζ«ΦΨΫΎ–‘Τσ“Β“≤»γ¥ΥΓΘΥφΉ≈ΝςΕ·Ή ≤ζ ΐΝΩΒΡ±δΕ·Θ§ΝςΕ·ΗΚ’°ΒΡ ΐΝΩ“≤Μαœύ”ΠΖΔ…ζ±δΕ·ΓΘ

ΓΓΓΓ(3)”Σ‘ΥΉ ΫπΒΡ÷ήΉΣΨΏ”–ΕΧΤΎ–‘ΓΘΤσ“Β’Φ”Ο‘ΎΝςΕ·Ή ≤ζ…œΒΡΉ ΫπΘ§Ά®≥ΘΜα‘Ύ1ΡξΜθ“ΜΗω”Σ“Β÷ήΤΎΡΎ ’ΜΊΓΘΗυΨί’β“ΜΧΊΒψΘ§”Σ‘ΥΉ ΫπΩ…“‘”Ο…Χ“Β–≈”ΟΓΔ“χ––ΕΧΤΎΫηΩνΒ»ΕΧΤΎ≥οΉ ΖΫ Ϋά¥Φ”“‘ΫβΨωΓΘ

ΓΓΓΓ(4)”Σ‘ΥΉ ΫπΒΡ ΒΈο–ΈΧ§ΨΏ”–±δΕ·–‘ΚΆ“Ή±δœ÷–‘ΓΘΤσ“Β”Σ‘ΥΉ ΫπΒΡ ΒΈο–ΈΧ§ «Ψ≠≥Θ±δΜ·ΒΡΘ§“ΜΑψΑ¥’’œ÷ΫπΓΔ≤ΡΝœΓΔ‘Ύ≤ζΤΖΓΔ≤ζ≥…ΤΖΓΔ”Π ’’ΥΩνΓΔœ÷ΫπΒΡΥ≥–ρΉΣΜ·ΓΘΈΣ¥ΥΘ§‘ΎΫχ––ΝςΕ·Ή ≤ζΙήάμ ±Θ§±Ί–κ‘ΎΗςœνΝςΕ·Ή ≤ζ…œΚœάμ≈δ÷ΟΉ Ϋπ ΐΕνΘ§ΉωΒΫΫαΙΙΚœάμΘ§“‘¥ΌΫχΉ Ϋπ÷ήΉΣΥ≥άϊΫχ––ΓΘ¥ΥΆβΘ§ΕΧΤΎΆΕΉ ΓΔ”Π ’’ΥΩνΓΔ¥φΜθΒ»ΝςΕ·Ή ≤ζ“ΜΑψΨΏ”–Ϋœ«ΩΒΡ±δœ÷ΡήΝΠΘ§»γΙϊ”ωΒΫ“βΆβ«ιΩωΘ§Τσ“Β≥ωœ÷Ή Ϋπ÷ήΉΣ≤ΜΝιΓΔœ÷ΫπΕΧ»± ±Θ§±ψΩ…―ΗΥΌ±δ¬τ’β–©Ή ≤ζΘ§“‘Μώ»Γœ÷ΫπΓΘ’βΕ‘≤ΤΈώ…œ”ΠΗΕΝΌ ±–‘Ή Ϋπ–η«σΨΏ”–÷Ί“Σ“β“εΓΘ

ΓΓΓΓΕΰΓΔ”Σ‘ΥΉ ΫπΒΡΙήάμ‘≠‘ρ

ΓΓΓΓΤσ“ΒΒΡ”Σ‘ΥΉ Ϋπ‘Ύ»Ϊ≤ΩΉ Ϋπ÷–’Φ”–œύΒ±¥σΒΡ±»÷ΊΘ§Εχ«“÷ήΉΣΤΎΕΧΘ§–ΈΧ§“Ή±δΘ§ «Τσ“Β≤ΤΈώΙήάμΙΛΉςΒΡ“Μœν÷Ί“ΣΡΎ»ίΓΘ Β÷Λ―–ΨΩ“≤±μΟςΘ§≤ΤΈώΨ≠άμΒΡ¥σΝΩ ±ΦδΕΦ”Ο”Ύ”Σ‘ΥΉ ΫπΒΡΙήάμΓΘΤσ“ΒΫχ––”Σ‘ΥΉ ΫπΙήάμΘ§”ΠΉώ―≠“‘œ¬‘≠‘ρΘΚ

ΓΓΓΓ(“Μ)±Θ÷ΛΚœάμΒΡΉ Ϋπ–η«σ

ΓΓΓΓΤσ“Β”Π»œ’φΖ÷Έω…ζ≤ζΨ≠”ΣΉ¥ΩωΘ§Κœάμ»ΖΕ®”Σ‘ΥΉ ΫπΒΡ–η“Σ ΐΝΩΓΘΤσ“Β”Σ‘ΥΉ ΫπΒΡ–η«σ ΐΝΩ”κΤσ“Β…ζ≤ζΨ≠”ΣΜνΕ·”–÷±Ϋ”ΙΊœΒΓΘ“ΜΑψ«ιΩωœ¬Θ§Β±Τσ“Β≤ζœζΝΫΆζ ±Θ§ΝςΕ·Ή ≤ζΜα≤ΜΕœ‘ωΦ”Θ§ΝςΕ·ΗΚ’°“≤Μαœύ”Π‘ωΦ”;ΕχΒ±Τσ“Β≤ζœζΝΩ≤ΜΕœΦθ…Ό ±Θ§ΝςΕ·Ή ≤ζΚΆΝςΕ·ΗΚ’°“≤Μαœύ”ΠΦθ…ΌΓΘ”Σ‘ΥΉ ΫπΒΡΙήάμ±Ί–κΑ―¬ζΉψ’ΐ≥ΘΚœάμΒΡΉ Ϋπ–η«σΉςΈΣ Ή“Σ»ΈΈώΓΘ

ΓΓΓΓ(Εΰ)ΧαΗΏΉ Ϋπ Ι”Ο–ß¬

ΓΓΓΓΦ”ΥΌΉ Ϋπ÷ήΉΣ «ΧαΗΏΉ Ϋπ Ι”Ο–ß¬ ΒΡ÷ς“Σ ÷ΕΈ÷°“ΜΓΘΧαΗΏ”Σ‘ΥΉ Ϋπ Ι”Ο–ß¬ ΒΡΙΊΦϋΨΆ «≤…»ΓΒΟΝΠ¥κ ©Θ§ΥθΕΧ”Σ“Β÷ήΤΎΘ§Φ”ΥΌ±δœ÷Ιΐ≥ΧΘ§Φ”Ωλ”Σ‘ΥΉ Ϋπ÷ήΉΣΓΘ“ρ¥ΥΘ§Τσ“Β“Σ«ßΖΫΑΌΦΤΒΊΦ”ΥΌ¥φΜθΓΔ”Π ’’ΥΩνΒ»ΝςΕ·Ή ≤ζΒΡ÷ήΉΣΘ§“‘±ψ”Ο”–œόΒΡΉ ΫπΘ§ΖΰΈώ”ΎΗϋ¥σΒΡ≤ζ“ΒΙφΡΘΘ§ΈΣΤσ“Β»ΓΒΟΗϋΚΟΒΡΨ≠ΦΟ–ß“φΧαΙ©ΧθΦΰΓΘ

ΓΓΓΓ(»ΐ)ΫΎ‘ΦΉ Ϋπ Ι”Ο≥…±Ψ

ΓΓΓΓ‘Ύ”Σ‘ΥΉ ΫπΙήάμ÷–Θ§±Ί–κ’ΐ»Ζ¥Πάμ±Θ÷Λ…ζ≤ζΨ≠”Σ–η“ΣΚΆΫΎ‘ΦΉ Ϋπ Ι”Ο≥…±ΨΕΰ’Ώ÷°ΦδΒΡΙΊœΒΓΘ“Σ‘Ύ±Θ÷Λ…ζ≤ζΨ≠”Σ–η“ΣΒΡ«ΑΧαœ¬Θ§Ήώ Ί«ΎΦσΫΎ‘ΦΒΡ‘≠‘ρΘ§ΨΓΝΠΫΒΒΆΉ Ϋπ Ι”Ο≥…±ΨΓΘ“ΜΖΫΟφΘ§“ΣΆΎΨρΉ Ϋπ«±ΝΠΘ§≈ΧΜν»Ϊ≤ΩΉ ΫπΘ§ΨΪ¥ρœΗΥψΒΊ Ι”ΟΉ Ϋπ;Νμ“ΜΖΫΟφΘ§ΜΐΦΪΆΊ’Ι»ΎΉ «ΰΒάΘ§Κœάμ≈δ÷ΟΉ ‘¥Θ§≥ο¥κΒΆ≥…±ΨΉ ΫπΘ§ΖΰΈώ”Ύ…ζ≤ζΨ≠”ΣΓΘ

ΓΓΓΓ(ΥΡ)±Θ≥÷ΉψΙΜΒΡΕΧΤΎ≥Ξ’°ΡήΝΠ

ΓΓΓΓ≥Ξ’°ΡήΝΠΒΡΗΏΒΆ «Τσ“Β≤ΤΈώΖγœ’ΗΏΒΆΒΡ±ξ÷Ψ÷°“ΜΓΘΚœάμΑ≤≈≈ΝςΕ·Ή ≤ζ”κΝςΕ·ΗΚ’°ΒΡ±»άΐΙΊœΒΘ§±Θ≥÷ΝςΕ·Ή ≤ζΫαΙΙ”κΝςΕ·ΗΚ’°ΫαΙΙΒΡ ≈δ–‘Θ§±Θ÷ΛΤσ“Β”–ΉψΙΜΒΡΕΧΤΎ≥Ξ’°ΡήΝΠ «”Σ‘ΥΉ ΫπΙήάμΒΡ÷Ί“Σ‘≠‘ρ÷°“ΜΓΘΝςΕ·Ή ≤ζΓΔΝςΕ·ΗΚ’°“‘ΦΑΕΰ’Ώ÷°ΦδΒΡΙΊœΒΡήΫœΚΟΒΊΖ¥”≥Τσ“ΒΒΡΕΧΤΎ≥Ξ’°ΡήΝΠΓΘΝςΕ·ΗΚ’° «‘ΎΕΧΤΎΡΎ–η“Σ≥ΞΜΙΒΡ’°ΈώΘ§ΕχΝςΕ·Ή ≤ζ‘ρ «‘ΎΕΧΤΎΡΎΩ…“‘ΉΣΜ·ΈΣœ÷ΫπΒΡΉ ≤ζΓΘ“ρ¥ΥΘ§»γΙϊ“ΜΗωΤσ“ΒΒΡΝςΕ·Ή ≤ζ±»ΫœΕύΘ§ΝςΕ·ΗΚ’°±»Ϋœ…ΌΘ§ΥΒΟςΤσ“ΒΒΡΕΧΤΎ≥Ξ’°ΡήΝΠΫœ«Ω;Ζ¥÷°Θ§‘ρΥΒΟςΕΧΤΎ≥Ξ’°ΡήΝΠΫœ»θΓΘΒΪ»γΙϊΤσ“ΒΒΡΝςΕ·Ή ≤ζΧΪΕύΘ§ΝςΕ·ΗΚ’°ΧΪ…ΌΘ§“≤≤Μ «’ΐ≥Θœ÷œσΘ§’βΩ…Ρή «“ρΝςΕ·Ή ≤ζœ–÷ΟΜρΝςΕ·ΗΚ’°άϊ”Ο≤ΜΉψΥυ÷¬ΓΘ

ΓΓΓΓΒΎΕΰΫΎ œ÷ΫπΙήάμ

ΓΓΓΓœ÷Ϋπ”–Ιψ“εΓΔœΝ“ε÷°Ζ÷ΓΘΙψ“εΒΡœ÷Ϋπ «÷Η‘Ύ…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–“‘Μ豓–ΈΧ§¥φ‘ΎΒΡΉ ΫπΘ§Αϋά®Ωβ¥φœ÷ΫπΓΔ“χ––¥φΩνΚΆΤδΥϊΜ豓Ή ΫπΒ»ΓΘœΝ“εΒΡœ÷ΫπΫω÷ΗΩβ¥φœ÷ΫπΓΘ’βάοΥυΫ≤ΒΡœ÷Ϋπ «÷ΗΙψ“εΒΡœ÷ΫπΓΘ±Θ≥÷ΚœάμΒΡœ÷ΫπΥ°ΤΫ «Τσ“Βœ÷ΫπΙήάμΒΡ÷Ί“ΣΡΎ»ίΓΘ

ΓΓΓΓ“ΜΓΔ≥÷”–œ÷ΫπΒΡΕ·Μζ

ΓΓΓΓ≥÷”–œ÷Ϋπ «≥ω”Ύ»ΐ÷÷–η«σΘΚΫΜ“Ή–‘–η«σΓΔ‘ΛΖά–‘–η«σΚΆΆΕΜζ–‘–η«σΓΘ

ΓΓΓΓ(“Μ)ΫΜ“Ή–‘–η«σ

ΓΓΓΓΫΜ“Ή–‘–η«σ «÷ΗΤσ“ΒΈΣΝΥ¬ζΉψΈ§≥÷»’≥Θ÷ήΉΣΦΑ’ΐ≥Θ…Χ“ΒΜνΕ·ΒΡ–η“ΣΕχ≥÷”–“ΜΕ® ΐΕνΒΡœ÷ΫπΓΘ

ΓΓΓΓ(Εΰ)‘ΛΖά–‘–η«σ

ΓΓΓΓ‘ΛΖά–‘–η«σ «÷ΗΤσ“ΒΈΣΝΥ”ΠΗΕΆΜΖΔ ¬ΦΰΕχ≥÷”–“ΜΕ® ΐΕνΒΡœ÷ΫπΓΘ

ΓΓΓΓ(»ΐ)ΆΕΜζ–‘–η«σ

ΓΓΓΓΆΕΜζ–‘–η«σ «÷ΗΤσ“ΒΈΣΝΥΉΞΉΓΆΜ»Μ≥ωœ÷ΒΡΜώάϊΜζΜαΕχ≥÷”–“ΜΕ® ΐΕνΒΡœ÷ΫπΓΘ

ΓΓΓΓΕΰΓΔΡΩ±ξœ÷Ϋπ”ύΕνΒΡ»ΖΕ®

ΓΓΓΓ(“Μ)≥…±ΨΡΘ–Ά

ΓΓΓΓ≥…±ΨΡΘ–Ά«ΩΒς≥÷”–œ÷Ϋπ «”–≥…±ΨΒΡΘ§Ήν”≈ΒΡœ÷Ϋπ≥÷”–ΝΩ « ΙΒΟœ÷Ϋπ≥÷”–≥…±ΨΉν–ΓΜ·ΒΡ≥÷”–ΝΩΓΘΆ®ΙΐΖ÷Έωœ÷ΫπΒΡΜζΜα≥…±ΨΚΆΕΧΤΎ≥…±ΨΘ§“‘ΝΫ÷÷≥…±Ψ÷°ΚΆΉνΒΆ ±ΒΡœ÷Ϋπ≥÷”–ΝΩΉςΈΣΡΩ±ξœ÷Ϋπ”ύΕνΓΘ

ΓΓΓΓ(Εΰ)¥φΜθΡΘ–Ά

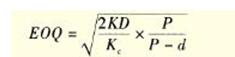

ΓΓΓΓΉνΦ―œ÷Ϋπ≥÷”–ΝΩC* «ΜζΜα≥…±ΨœΏ”κΫΜ“Ή≥…±ΨœΏΫΜ≤φΒψΥυΕ‘”ΠΒΡœ÷Ϋπ≥÷”–ΝΩΘ§“ρ¥ΥC*”ΠΒ±¬ζΉψΘΚ

ΜζΜα≥…±Ψ=ΫΜ“Ή≥…±ΨΘ§Φ¥(C*/2)ΓΝK=(T/C*)ΓΝFΘ§Φ¥ΉνΦ―œ÷Ϋπ≥÷”–ΝΩ «ΘΚ

ΓΓΓΓ(»ΐ)ΥφΜζΡΘ–Ά

ΓΓΓΓΥφΜζΡΘ–ΆΫ®ΝΔ‘ΎΤσ“ΒΒΡœ÷ΫπΈ¥ά¥–η«σΉήΝΩΚΆ ’÷ß≤ΜΩ…‘Λ≤βΒΡ«ΑΧαœ¬Θ§Ά®Ιΐœ÷Ϋπ≤®Ε·ΒΡΉνΗΏœόΕνΓΔΉνΒΆœόΕνΚΆœ÷ΫπΜΊΙιœΏΫχ––œ÷ΫπΩΊ÷ΤΓΘΤδΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

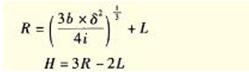

ΓΓΓΓΤδ÷–ΘΚbΈΣ÷Λ»·ΉΣΜΜΈΣœ÷ΫπΜρœ÷ΫπΉΣΜΜΈΣ÷Λ»·ΒΡ≥…±ΨΘ§ΠΡΈΣΙΪΥΨΟΩ»’œ÷ΫπΝςΝΩ±δΕ·ΒΡ±ξΉΦ≤νΘ§iΈΣ“‘»’ΈΣΜυ¥ΓΦΤΥψΒΡœ÷ΫπΜζΜα≥…±ΨΘ§RΈΣΜΊΙιœΏΘ§HΈΣ…œœόΘ§LΈΣœ¬œόΓΘ

ΓΓΓΓ»ΐΓΔΉ ΫπΦ·÷–ΙήάμΡΘ Ϋ

ΓΓΓΓΆ®ΙΐΉ ΫπΒΡΦ·÷–ΙήάμΘ§Ά≥“Μ≥οΦ·ΓΔΚœάμΖ÷≈δΓΔ”––ρΒςΕ»Θ§ΡήΙΜΫΒΒΆ»ΎΉ ≥…±ΨΘ§ΧαΗΏΉ Ϋπ Ι”Ο–ß¬ Θ§»Ζ±ΘΦ·Ά≈’Ϋ¬‘ΡΩ±ξΒΡ Βœ÷Θ§ Βœ÷’ϊΧεάϊ“φΒΡΉν¥σΜ·ΓΘ

ΓΓΓΓΉ ΫπΦ·÷–ΙήάμΡΘ ΫΩ…“‘Ζ÷ΈΣ“‘œ¬ΦΗ÷÷ΘΚ(1)Ά≥ ’Ά≥÷ßΡΘ Ϋ;(2)≤ΠΗΕ±Η”ΟΫπΡΘ Ϋ;(3)ΫαΥψ÷––ΡΡΘ Ϋ;(4)ΡΎ≤Ω“χ––ΡΘ Ϋ;(5)≤ΤΈώΙΪΥΨΡΘ ΫΓΘ

ΓΓΓΓΥΡΓΔœ÷Ϋπ ’÷ß»’≥ΘΙήάμ

ΓΓΓΓ(“Μ)œ÷Ϋπ÷ήΉΣΤΎ

ΓΓΓΓœ÷Ϋπ÷ήΉΣΤΎΨΆ «÷ΗΫι”ΎΙΪΥΨ÷ßΗΕœ÷Ϋπ”κ ’ΒΫœ÷Ϋπ÷°ΦδΒΡ ±ΦδΕΈΘ§“≤ΨΆ «¥φΜθ÷ήΉΣΤΎ”κ”Π ’’ΥΩν÷ήΉΣΤΎ÷°ΚΆΦθ»Ξ”ΠΗΕ’ΥΩν÷ήΉΣΤΎΓΘ

ΓΓΓΓ(Εΰ) ’ΩνΙήάμ

ΓΓΓΓ ’ΩνΙήάμ”ΠΙΊΉΔ ’Ων≥…±ΨΚΆ ’ΩνΗΓΤΎΓΘ ’Ων≥…±ΨΑϋά®ΗΓΕ·ΤΎ≥…±ΨΓΔΙήάμ ’ΩνœΒΆ≥ΒΡœύΙΊΖ―”ΟΦΑΒΎ»ΐΖΫ¥ΠάμΖ―”ΟΜρ«εΥψœύΙΊΖ―”ΟΓΘ ’ΩνΗΓΕ·ΤΎ «÷Η¥”÷ßΗΕΩΣ ΦΒΫΤσ“Β ’ΒΫΉ ΫπΒΡ ±ΦδΦδΗτΓΘ

ΓΓΓΓ(»ΐ)ΗΕΩνΙήάμ

ΓΓΓΓ(1) Ι”Οœ÷ΫπΗΓ”ΈΝΩ;(2)ΆΤ≥Ό”ΠΗΕΩνΒΡ÷ßΗΕ;(3)ΜψΤ±¥ζΧφ÷ßΤ±;(4)ΗΡΫχ‘±ΙΛΙΛΉ ÷ßΗΕΡΘ Ϋ;(5)ΆΗ÷ß;(6)’υ»Γœ÷ΫπΝς≥ω”κœ÷ΫπΝς»κΆ§≤Ϋ;(7) Ι”ΟΝψ”ύΕν’ΥΜßΓΘ

ΓΓΓΓΒΎ»ΐΫΎ ”Π ’’ΥΩνΙήάμ

ΓΓΓΓ“ΜΓΔ”Π ’’ΥΩνΒΡΙΠΡή

ΓΓΓΓΤσ“ΒΆ®ΙΐΧαΙ©…Χ“Β–≈”ΟΘ§≤…»Γ…όœζΓΔΖ÷ΤΎΗΕΩνΒ»ΖΫ ΫΩ…“‘ά©¥σœζ έΘ§‘ω«ΩΨΚ’υΝΠΘ§ΜώΒΟάϊ»σΓΘ…όœζ‘ωΦ”œζ έΘ§Φθ…Ό¥φΜθΓΘ…όœζ“ΜΑψ≤Μ‘ωΦ”ΙΧΕ®≥…±ΨΘ§Υυ‘ωΦ”ΒΡ ’“φΩ…“‘”Οœ¬Ν–ΙΪ ΫΦΤΥψΘΚ

ΓΓΓΓ‘ωΦ”ΒΡ ’“φ=‘ωΦ”ΒΡœζ έΝΩΓΝΒΞΈΜ±ΏΦ Ι±œΉ

ΓΓΓΓΕΰΓΔ”Π ’’ΥΩνΒΡ≥…±Ψ

ΓΓΓΓ”Π ’’ΥΩνΒΡ≥…±Ψ÷ς“Σ”–ΘΚ”Π ’’ΥΩνΒΡΜζΜα≥…±ΨΓΔ”Π ’’ΥΩνΒΡΙήάμ≥…±ΨΓΔ”Π ’’ΥΩνΒΡΜΒ’Υ≥…±ΨΓΘ

ΓΓΓΓ»ΐΓΔ”Π ’’ΥΩνΒΡΙήάμΡΩ±ξ

ΓΓΓΓΤσ“ΒΖΔ…ζ”Π ’’ΥΩνΒΡ÷ς“Σ‘≠“ρ «ά©¥σœζ έΘ§‘ω«ΩΨΚ’υΝΠΘ§ΤδΙήάμΡΩ±ξΨΆ «‘ωΦ”άϊ»σΓΘ’βΨΆ–η“Σ‘Ύ”Π ’’ΥΩν–≈”Ο’ΰ≤ΏΥυ‘ωΦ”ΒΡ”·άϊΚΆ’β÷÷’ΰ≤ΏΒΡ≥…±ΨΖ―”Ο÷°ΦδΉω≥ω»®ΚβΓΘ

ΓΓΓΓΥΡΓΔ–≈”Ο’ΰ≤Ώ

ΓΓΓΓ–≈”Ο’ΰ≤ΏΑϋά®–≈”Ο±ξΉΦΓΔ–≈”ΟΧθΦΰΚΆ ’’Υ’ΰ≤ΏΓΘ

ΓΓΓΓ(“Μ)–≈”Ο±ξΉΦ

ΓΓΓΓ–≈”Ο±ξΉΦ «÷Η–≈”Ο…ξ«κ’ΏΜώΒΟΤσ“ΒΧαΙ©–≈”ΟΥυ±Ί–κ¥οΒΫΒΡΉνΒΆ–≈”ΟΥ°ΤΫΘ§Ά®≥Θ“‘‘ΛΤΎΒΡΜΒ’ΥΥπ ߬ ΉςΈΣ≈–±π±ξΉΦΓΘ–≈”Ο±ξΉΦΒΡ÷ΤΕ® «Ϋ®ΝΔ‘ΎΕ‘ΩΆΜß–≈”ΟΤάΦέΒΡΜυ¥Γ…œΒΡΓΘ–≈”ΟΤάΦέΖΫΖ®Αϋά®Ε®–‘Ζ÷ΈωΚΆΕ®ΝΩΖ÷ΈωΝΫάύΓΘ

ΓΓΓΓ(Εΰ)–≈”ΟΧθΦΰ

ΓΓΓΓ–≈”ΟΧθΦΰ «œζΜθΤσ“Β“Σ«σ…όΙΚΩΆΜß÷ßΗΕΜθΩνΒΡΧθΦΰΘ§”…–≈”ΟΤΎΦδΓΔ’έΩέΤΎœόΚΆœ÷Ϋπ’έΩέ»ΐΗω“ΣΥΊΉι≥…ΓΘ–≈”ΟΤΎΦδ «Τσ“Β‘ –μΙΥΩΆ¥”ΙΚΜθΒΫΗΕΩν÷°ΦδΒΡ ±ΦδΘ§–≈”ΟΤΎΒΡ»ΖΕ®Θ§÷ς“Σ «Ζ÷ΈωΗΡ±δœ÷–––≈”ΟΤΎΕ‘ ’»κΚΆ≥…±ΨΒΡ”ΑœλΓΘœ÷Ϋπ’έΩέ «Τσ“ΒΕ‘ΙΥΩΆ‘Ύ…ΧΤΖΦέΗώ…œΒΡΩέΦθΘ§÷ς“ΣΡΩΒΡ‘Ύ”ΎΈϋ“ΐΙΥΩΆΈΣœμ ή”≈ΜίΕχΧα«ΑΗΕΩνΘ§ΥθΕΧΤσ“ΒΒΡΤΫΨυ ’ΩνΤΎΓΘΝμΆβΘ§œ÷Ϋπ’έΩέ“≤Ρή’–άΩ“Μ–© ”’έΩέΈΣΦθΦέ≥ω έΒΡΙΥΩΆ«Αά¥ΙΚΜθΘ§Ϋη¥Υά©¥σœζ έΝΩΓΘ

ΓΓΓΓ(»ΐ) ’’Υ’ΰ≤Ώ

ΓΓΓΓ ’’Υ’ΰ≤Ώ «÷Η–≈”ΟΧθΦΰ±ΜΈΞΖ¥ ±Θ§Τσ“Β≤…»ΓΒΡ ’’Υ≤Ώ¬‘ΓΘΤσ“Β»γΙϊ≤…»ΓΫœΜΐΦΪΒΡ ’’Υ’ΰ≤ΏΘ§Ω…ΡήΜαΦθ…Ό”Π ’’ΥΩνΆΕΉ Θ§Φθ…ΌΜΒ’ΥΥπ ßΘ§ΒΪ“Σ‘ωΦ” ’’Υ≥…±ΨΓΘ»γΙϊ≤…”ΟΫœœϊΦΪΒΡ ’’Υ’ΰ≤ΏΘ§‘ρΩ…ΡήΜα‘ωΦ””Π ’’ΥΩνΆΕΉ Θ§‘ωΦ”ΜΒ’ΥΥπ ßΘ§ΒΪΜαΦθ…Ό ’’ΥΖ―”ΟΓΘΤσ“Β–η“ΣΉω≥ω Β±ΒΡ»®ΚβΓΘ

ΓΓΓΓΈεΓΔ”Π ’’ΥΩνΒΡΦύΩΊ

ΓΓΓΓΙΪΥΨΦύΕΫΚΆΩΊ÷ΤΟΩ“Μ± ”Π ’’ΥΩνΚΆ”Π ’’ΥΩνΉήΕνΕ‘ Β ©–≈”Ο’ΰ≤ΏΕΦ «÷Ί“ΣΒΡΓΘ

ΓΓΓΓ(“Μ)”Π ’’ΥΩν÷ήΉΣΧλ ΐ

ΓΓΓΓΫΪ”Π ’’ΥΩν÷ήΉΣΧλ ΐ(ΤΫΨυ ’’ΥΤΎ)”κ–≈”ΟΤΎ±»Ϋœ «ΚβΝΩ”Π ’’ΥΩνΙήάμΉ¥ΩωΒΡ“Μ÷÷ΖΫΖ®ΓΘ

ΓΓΓΓ(Εΰ)’ΥΝδΖ÷Έω±μ

ΓΓΓΓ’ΥΝδΖ÷Έω±μΫΪ”Π ’’ΥΩνΜ°Ζ÷ΈΣΈ¥ΒΫ–≈”ΟΤΎΒΡ”Π ’’ΥΩνΚΆ“‘30ΧλΈΣΦδΗτΒΡ”βΤΎ”Π ’’ΥΩνΘ§’β «ΚβΝΩ”Π ’’ΥΩνΙήάμΉ¥ΩωΒΡΝμΆβ“Μ÷÷ΖΫΖ®ΓΘ

ΓΓΓΓ(Εΰ)”Π ’’ΥΩν’ΥΜß”ύΕνΒΡΡΘ Ϋ

ΓΓΓΓ”Π ’’ΥΩν’ΥΜß”ύΕνΒΡΡΘ ΫΖ¥”≥“ΜΕ®ΤΎΦδ(»γ“ΜΗω‘¬)ΒΡ…όœζΕν‘ΎΖΔ…ζ…όœζΒΡΒ±‘¬‘¬Ρ©ΦΑΥφΚσΒΡΗς‘¬»‘Έ¥≥ΞΜΙΒΡΑΌΖ÷±»ΓΘ

ΓΓΓΓ(ΥΡ)ABCΖ÷ΈωΖ®

ΓΓΓΓABCΖ÷ΈωΖ® «œ÷¥ζΨ≠ΦΟΙήάμ÷–ΙψΖΚ”Π”ΟΒΡ“Μ÷÷ΓΑΉΞ÷ΊΒψΓΔ’’ΙΥ“ΜΑψΓ±ΒΡΙήάμΖΫΖ®Θ§”÷≥Τ÷ΊΒψΙήάμΖ®ΓΘΥϋ «ΫΪΤσ“ΒΒΡΥυ”–«ΖΩνΩΆΜßΑ¥ΤδΫπΕνΒΡΕύ…ΌΫχ––Ζ÷άύ≈≈Ε”Θ§»ΜΚσΖ÷±π≤…”Ο≤ΜΆ§ΒΡ ’’Υ≤Ώ¬‘ΒΡ“Μ÷÷ΖΫΖ®ΓΘ

ΓΓΓΓΝυΓΔ”Π ’’ΥΩν»’≥ΘΙήάμ

ΓΓΓΓ”Π ’’ΥΩνΒΡ»’≥ΘΙήάμΙΛΉς÷ς“ΣΑϋά®Ε‘ΩΆΜßΒΡ–≈”ΟΒς≤ιΚΆΖ÷ΈωΤάΦέΓΔ”Π ’’ΥΩνΒΡ¥Ώ ’ΚΆ±ΘάμΙΛΉςΓΘ

ΓΓΓΓ”Π ’’ΥΩν±ΘάμΒΡΉς”Ο÷ς“ΣΑϋά®ΘΚ(1)»ΎΉ ΙΠΡή;(2)Φθ«αΤσ“Β”Π ’’ΥΩνΒΡΙήάμΗΚΒΘ;(3)Φθ…ΌΜΒ’ΥΥπ ßΓΔΫΒΒΆΨ≠”ΣΖγœ’;(4)ΗΡ…ΤΤσ“ΒΒΡ≤ΤΈώΫαΙΙΓΘ

ΓΓΓΓΒΎΥΡΫΎ ¥φΜθΙήάμ

ΓΓΓΓ“ΜΓΔ¥φΜθΒΡΙΠΡή

ΓΓΓΓ¥φΜθΒΡΙΠΡή «÷Η¥φΜθ‘ΎΤσ“Β…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–ΤπΒΫΒΡΉς”ΟΓΘΨΏΧεΑϋά®“‘œ¬ΦΗΗωΖΫΟφΘΚ±Θ÷Λ…ζ≤ζ’ΐ≥ΘΫχ––;”–άϊ”Ύœζ έ;±ψ”ΎΈ§≥÷ΨυΚβ…ζ≤ζΘ§ΫΒΒΆ≤ζΤΖ≥…±Ψ;ΫΒΒΆ¥φΜθ»ΓΒΟ≥…±Ψ;Ζά÷Ι“βΆβ ¬ΦΰΒΡΖΔ…ζΓΘ

ΓΓΓΓΕΰΓΔ¥φΜθΒΡ≥…±Ψ

ΓΓΓΓ”κ≥÷”–¥φΜθ”–ΙΊΒΡ≥…±ΨΑϋά®ΘΚ»ΓΒΟ≥…±ΨΓΔ¥Δ¥φ≥…±ΨΓΔ»±Μθ≥…±ΨΓΘ

ΓΓΓΓ»ΐΓΔΉν”≈¥φΜθΝΩΒΡ»ΖΕ®

ΓΓΓΓ(“Μ)Ψ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Ά

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Ά «Ϋ®ΝΔ‘Ύ“ΜœΒΝ–―œΗώΦΌ…ηΜυ¥Γ…œΒΡΓΘΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–ΆΘ§ΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άœ¬ΒΡœύΙΊΉή≥…±ΨΈΣΘΚ

ΓΓΓΓ Ϋ÷–Θ§DΈΣ¥φΜθΡξ–η”ΟΝΩΘ§KΈΣΟΩ¥ΈΕ©ΜθΖ―”ΟΘ§KCΈΣΒΞΈΜ¥φΜθ¥Δ¥φΖ―ΓΘ

ΓΓΓΓ(Εΰ)Ψ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άά©’Ι

ΓΓΓΓΨ≠ΦΟΕ©ΜθΜυ±ΨΡΘ–Άά©’ΙΑϋά®‘ΌΕ©ΜθΒψΓΔ¬Ϋ–χΙ©”ΠΚΆ Ι”ΟΡΘ–ΆΒ»ΓΘ

ΓΓΓΓ‘ΌΕ©ΜθΒψΒΡΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓ‘ΌΕ©ΜθΒψ=‘ΛΦΤΫΜΜθΤΎΡΎΒΡ–η«σΝΩ+±Θœ’¥Δ±Η

ΓΓΓΓ¬Ϋ–χΙ©”ΠΚΆ Ι”ΟΡΘ–Ά»γœ¬ΘΚ

ΓΓΓΓ Ϋ÷–Θ§QΈΣΟΩ≈ζΕ©Μθ ΐΘ§PΈΣΟΩ»’ΥΆΜθΝΩΘ§dΈΣΟΩ»’ΚΡ”ΟΝΩΓΘ

ΓΓΓΓ(»ΐ)±Θœ’¥Δ±Η

ΓΓΓΓΈΣΖά÷Ι»±Μθ‘λ≥…ΒΡΥπ ßΘ§Τσ“Β”Π”–“ΜΕ®ΒΡ±Θœ’¥Δ±ΗΓΘΚœάμΒΡ±Θœ’¥Δ±Η”ΠΗΟ ΙΒΟ»±Μθ

ΓΓΓΓ≥…±ΨΚΆ±Θœ’¥Δ±Η¥Δ¥φ≥…±Ψ÷°ΚΆΉν–ΓΓΘ

ΓΓΓΓΥΡΓΔ¥φΜθΒΡΩΊ÷ΤœΒΆ≥

ΓΓΓΓ(“Μ)ABCΩΊ÷ΤœΒΆ≥

ΓΓΓΓABCΩΊ÷ΤΖ®ΨΆ «Α―Τσ“Β÷÷άύΖ±ΕύΒΡ¥φΜθΘ§“άΨίΤδ÷Ί“Σ≥ΧΕ»ΓΔΦέ÷Β¥σ–ΓΜρ’ΏΉ Ϋπ’Φ ”ΟΒ»±ξΉΦΘ§ΫΪ¥φΜθΫχ––Ζ÷άύΘ§«χΖ÷÷ΊΒψΫχ––Ζ÷άύΙήάμΓΘ

ΓΓΓΓ(Εΰ) ±÷ΤΩβ¥φΩΊ÷ΤœΒΆ≥

ΓΓΓΓ ±÷ΤΩβ¥φΩΊ÷ΤœΒΆ≥”÷≥ΤΝψΩβ¥φΙήάμΓΔΩ¥ΑεΙήάμœΒΆ≥Θ§ «÷ΗΒ±÷Τ‘λΤσ“Β‘Ύ…ζ≤ζΙΐ≥Χ ÷––η“Σ‘≠ΝœΜρΝψΦΰ ±Θ§Ι©”Π…ΧΫΪ‘≠ΝœΜρΝψΦΰΥΆά¥;ΕχΟΩΒ±≤ζΤΖ…ζ≤ζ≥ωά¥ΨΆ±ΜΩΆΜßά≠ΉΏΓΘ’β―υΘ§÷Τ‘λΤσ“ΒΒΡΩβ¥φ≥÷”–Υ°ΤΫΨΆΩ…“‘¥σ¥σœ¬ΫΒΘ§¥σ¥σΧαΗΏΝΥΤσ“Β‘Υ”ΣΙήάμ–߬ ΓΘ

ΓΓΓΓΒΎΈεΫΎ ΝςΕ·ΗΚ’°Ιήάμ

ΓΓΓΓΝςΕ·ΗΚ’°÷ς“Σ”–7÷÷÷ς“Σά¥‘¥ΘΚΕΧΤΎΫηΩνΓΔΕΧΤΎ»ΎΉ »·ΚΆ…Χ“Β–≈”ΟΘ§Ης÷÷ά¥‘¥ΨΏ”–≤ΜΆ§ΒΡΜώ»ΓΥΌΕ»ΓΔΝιΜν–‘ΓΔ≥…±ΨΚΆΖγœ’ΓΘ

ΓΓΓΓ“ΜΓΔΕΧΤΎΫηΩν

ΓΓΓΓΕΧΤΎΫηΩνΒΡ–≈”ΟΧθΦΰΑϋά®ΘΚ(1)–≈¥ϊΕνΕ»;(2)÷ήΉΣ–≈¥ϊ–≠Ε®;(3)≤Ι≥Ξ–‘”ύΕν;(4)ΫηΩνΒ÷―Κ;(5)≥ΞΜΙΧθΦΰ;(6)ΤδΥϊ≥–≈ΒΓΘ

ΓΓΓΓΕΧΤΎΫηΩν≥…±Ψ÷ς“ΣΑϋά®άϊœΔΓΔ ÷–χΖ―Β»ΓΘΕΧΤΎΫηΩν≥…±ΨΒΡΗΏΒΆ÷ς“Σ»ΓΨω”Ύ¥ϊΩνάϊ¬ ΒΡΗΏΒΆΚΆάϊœΔΒΡ÷ßΗΕΖΫ ΫΓΘάϊœΔΒΡ÷ßΗΕΖΫ Ϋ÷ς“ΣΑϋά®ΘΚ(1) ’ΩνΖ®;(2)Χυœ÷Ζ®;(3)Φ”œΔΖ®ΓΘ

ΓΓΓΓΕΰΓΔΕΧΤΎ»ΎΉ »·

ΓΓΓΓ‘ΎΈ“ΙζΘ§ΕΧΤΎ»ΎΉ »· «÷ΗΤσ“Β“ά’’ΓΕ“χ––Φδ’°»· –≥ΓΖ«Ϋπ»ΎΤσ“Β’°Έώ»ΎΉ ΙΛΨΏΙήάμΑλΖ®ΓΖΒΡΧθΦΰΚΆ≥Χ–ρΘ§‘Ύ“χ––Φδ’°»· –≥ΓΖΔ––ΚΆΫΜ“Ή≤Δ‘ΦΕ®‘Ύ“ΜΕ®ΤΎœόΡΎΜΙ±ΨΗΕœΔΒΡ”–Φέ÷Λ»·Θ§ «Τσ“Β≥ο¥κΕΧΤΎΉ ΫπΒΡ÷±Ϋ”»ΎΉ ΖΫ ΫΓΘ

ΓΓΓΓΕΧΤΎ»ΎΉ »·ΒΡ≥οΉ ΧΊΒψΑϋά®ΘΚ(1)≥οΉ ≥…±ΨΫœΒΆ;(2)≥οΉ ΐΕν±»Ϋœ¥σ;(3)ΖΔ––ΧθΦΰ±»Ϋœ―œΗώΓΘ

ΓΓΓΓ»ΐΓΔ…Χ“Β–≈”Ο

ΓΓΓΓ…Χ“Β–≈”Ο «÷ΗΤσ“Β‘Ύ…ΧΤΖΜράΆΈώΫΜ“Ή÷–Θ§“‘―”ΤΎΗΕΩνΜρ‘Λ ’ΜθΩνΖΫ ΫΫχ––ΙΚœζΜνΕ·Εχ–Έ≥…ΒΡΫη¥ϊΙΊœΒΘ§ «Τσ“Β÷°ΦδΒΡ÷±Ϋ”–≈”Ο––ΈΣΘ§“≤ «Τσ“ΒΕΧΤΎΉ ΫπΒΡ÷Ί“Σά¥‘¥ΓΘ

ΓΓΓΓ(“Μ)…Χ“Β–≈”ΟΒΡ–Έ Ϋ

ΓΓΓΓ1.”ΠΗΕ’ΥΩνΓΘ

ΓΓΓΓ”ΠΗΕ’ΥΩν «Ι©”Π…ΧΗχΤσ“ΒΧαΙ©ΒΡ…Χ“Β–≈”ΟΓΘΙ©”Π…Χ‘Ύ–≈”ΟΧθΦΰ÷–ΙφΕ®”–œ÷Ϋπ’έΩέ ±Θ§Ζ≈Τζœ÷Ϋπ’έΩέΒΡ≥…±Ψ «ΚήΗΏΒΡΓΘΖ≈Τζœ÷Ϋπ’έΩέΒΡ≥…±ΨΈΣΘΚ

ΓΓΓΓΖ≈Τζœ÷Ϋπ’έΩέΒΡ≥…±Ψ=’έΩέΑΌΖ÷±»/(1“Μ’έΩέΑΌΖ÷±»)ΓΝ360/(ΗΕΩνΤΎ“Μ’έΩέΤΎ)

ΓΓΓΓ2.”ΠΗΕΤ±ΨίΓΘ

ΓΓΓΓ”ΠΗΕΤ±Ψί «÷Η≤…”Ο…Χ“ΒΜψΤ±ΫαΥψΖΫ ΫΕχΖΔ…ζΒΡΓΘ…Χ“ΒΜψΤ±Αϋά®…Χ“Β≥–Ε“ΜψΤ±ΚΆ“χ––≥–Ε“ΜψΤ±ΓΘ”ΠΗΕΤ±ΨίΑ¥ «Ζώ¥χœΔΖ÷ΈΣ¥χœΔ”ΠΗΕΤ±ΨίΚΆ≤Μ¥χœΔ”ΠΗΕΤ±ΨίΓΘ

ΓΓΓΓ3.‘Λ ’ΜθΩνΓΘ

ΓΓΓΓ‘Λ ’ΜθΩνΘ§ «÷ΗœζΜθΒΞΈΜΑ¥’’ΚœΆ§ΚΆ–≠“ιΙφΕ®Θ§‘ΎΖΔ≥ωΜθΈο÷°«ΑœρΙΚΜθΒΞΈΜ‘Λœ» ’»Γ≤ΩΖ÷Μρ»Ϊ≤ΩΜθΩνΒΡ–≈”Ο––ΈΣΓΘ

ΓΓΓΓ4.”ΠΦΤΈ¥ΗΕΩνΓΘ

ΓΓΓΓ”ΠΦΤΈ¥ΗΕΩν «Τσ“Β‘Ύ…ζ≤ζΨ≠”ΣΚΆάϊ»σΖ÷≈δΙΐ≥Χ÷–“―Ψ≠ΦΤΧαΒΪ…–Έ¥“‘Μ豓÷ßΗΕΒΡΩνœνΓΘ÷ς“ΣΑϋά®”ΠΗΕ÷ΑΙΛ–Ϋ≥ξΓΔ”ΠΫΜΥΑΖ―ΓΔ”ΠΗΕάϊ»σΜρ”ΠΗΕΙ…άϊΒ»ΓΘ

ΓΓΓΓ(Εΰ)…Χ“Β–≈”Ο≥οΉ ΒΡ”≈»±Βψ

ΓΓΓΓ…Χ“Β–≈”Ο≥οΉ ΒΡ”≈ΒψΑϋά®ΘΚ…Χ“Β–≈”Ο»ί“ΉΜώΒΟΓΔΤσ“Β”–Ϋœ¥σΒΡΜζΕ·»®ΓΔΤσ“Β“ΜΑψ≤Μ”ΟΧαΙ©ΒΘ±ΘΓΘ

ΓΓΓΓ…Χ“Β–≈”Ο≥οΉ ΒΡ»±ΒψΑϋά®ΘΚ…Χ“Β–≈”Ο≥οΉ ≥…±ΨΗΏΓΔ»ί“ΉΕώΜ·Τσ“ΒΒΡ–≈”ΟΥ°ΤΫΓΔ ήΆβ≤ΩΜΖΨ≥”ΑœλΫœ¥σΓΘ

ΓΓΓΓΥΡΓΔΝςΕ·ΗΚ’°ΒΡάϊ±Ή

ΓΓΓΓ(“Μ)ΝςΕ·ΗΚ’°ΒΡΨ≠”Σ”≈ Τ

ΓΓΓΓΝςΕ·ΗΚ’°ΒΡ÷ς“ΣΨ≠”Σ”≈ ΤΑϋά®ΘΚ»ί“ΉΜώΒΟΘ§ΨΏ”–ΝιΜν–‘Θ§ΡήΙΜ”––ßΒΊ¬ζΉψΤσ“ΒΦΨΫΎ–‘Ή ΫπΕΧ»±ΒΡ»ΎΉ –η“ΣΓΘ

ΓΓΓΓ(Εΰ)ΝςΕ·ΗΚ’°ΒΡΨ≠”ΣΝ” Τ

ΓΓΓΓΝςΕ·ΗΚ’°ΒΡ“ΜΗωΨ≠”ΣΝ” Τ «–η“Σ≥÷–χΒΊ÷Ί–¬ΧΗ≈–ΜρΙωΕ·Α≤≈≈ΗΚ’°Θ§≤ΤΈώΖγœ’Ϋœ¥σΓΘ

‘π±ύΘΚliujianting

œύΙΊ‘ΡΕΝ

- 2022Ρξ÷–ΦΕΜαΦΤ ΠΩΦ ‘ΫΧ≤Ρ ≤Ο¥ ±Κρ≥ωΑφΘΩ

- 2021Ρξ÷–ΦΕΜαΦΤ Π–¬Ψ…ΫΧ≤Ρ±δΜ·Ε‘±»(»ΐΩΤ)

- 2021Ρξ÷–ΦΕΜαΦΤ÷Α≥ΤΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ¥σΗΌ±δΕ·ΫβΕΝ

- 2021Ρξ÷–ΦΕΜαΦΤ÷Α≥ΤΓΕΨ≠ΦΟΖ®ΓΖ¥σΗΌ±δΕ·ΫβΕΝ

- 2021Ρξ÷–ΦΕΜαΦΤ÷Α≥ΤΓΕ≤ΤΈώΙήάμΓΖ¥σΗΌ±δΕ·ΫβΕΝ

- 2021Ρξ÷–ΦΕΜαΦΤ ΠΓΕΨ≠ΦΟΖ®ΓΖ–¬Ψ…ΫΧ≤Ρ±δΜ·Ε‘±»

- 2021Ρξ÷–ΦΕΜαΦΤ ΠΓΕ≤ΤΈώΙήάμΓΖ–¬Ψ…ΫΧ≤Ρ±δΜ·Ε‘±»

- 2021Ρξ÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ–¬Ψ…ΫΧ≤Ρ±δΜ·Ε‘±»

- 2021Ρξ÷–ΦΕΜαΦΤ÷Α≥ΤΩΦ ‘–¬ΫΧ≤ΡΩΣ ΦΙΚ¬ρά≤ΘΓ

- ΙΊ”ΎΙψΗφΖ―ΚΆ“ΒΈώ–ϊ¥ΪΖ―÷ß≥ωΥΑ«ΑΩέ≥ΐ”–ΙΊ ¬œνΒΡΙΪΗφ

±®ΩΦ÷ΗΡœ

Άχ–ΘΩΈ≥Χ÷ΗΡœ

»»ΒψΉ ―Ε

- ΡΘΡβ ‘Χβ

- άζΡξ’φΧβ

- ΖΌΧβΩβ