[单选题]甲公司2018年1月1日开始自行研究开发一项管理用无形资产,12月1日达到预定用途。其中,研究阶段发生职工薪酬30万元、计提专用设备折旧40万元;进入开发阶段后,相关支出符合资本化条件前发生的职工薪酬30万元、计提专用设备折旧30万元,符合资本化条件后发生职工薪酬100万元、计提专用设备折旧200万元。预计使用年限为10年,采用直线法摊销,不考虑净残值。甲公司2018年对上述业务进行的下列会计处理中,不正确的是()。

A.研发项目确认的管理费用为130万元

B.无形资产达到预定用途确认的成本为300万元

C.影响2018年管理费用的金额为157.5万元

D.2018年年末无形资产的账面价值为297.5万元

参考答案:C

[单选题]关于无形资产残值的确定,下列表述不正确的是()。

A.估计无形资产的残值应以资产处置时的可收回金额为基础确定

B.残值确定以后,在持有无形资产的期间内,至少应于每年年末进行复核

C.使用寿命有限的无形资产一定无残值

D.无形资产的残值重新估计以后高于其账面价值的,无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销

参考答案:C

[判断题]使用寿命确定的无形资产的摊销均应计入管理费用。()

对

错

参考答案:错

[判断题]使用寿命有限但无法可靠确定与该项无形资产有关的经济利益的预期消耗方式的无形资产,不需要摊销,但应于每个会计期末对其进行减值测试。()

对

错

参考答案:错

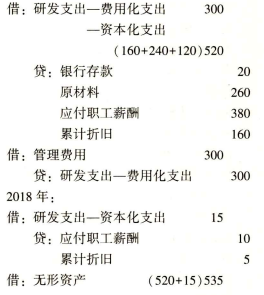

[问答题]甲股份有限公司2017年至2018年自行研究开发一项管理用非专利技术,对于不符合资本化条件的研发支出,于年末转入当期管理费用。假定不考虑增值税等相关税费。相关资料如下:

(1)2017年1~2月份属于研究阶段,发生咨询费20万元,材料费60万元,开发人员工资80万元。

(2)2017年3月进入开发阶段,至2017年年末共发生材料费200万元,开发人员工资300万元,专用设备折旧费用160万元,其中满足资本化条件的材料费160万元、开发人员工资240万元、专用设备折旧费用120万元。

(3)2018年1月发生开发人员工资10万元,专用设备折旧费用5万元,全部满足资本化条件。2018年2月2日该项非专利技术开发完成,达到预定可使用状态。由于该项无形资产不是来源于合同性权利或其他法定权利,且无法通过其他市场条件判断其使用寿命,甲公司将其确认为使用寿命不确定的无形资产。2018年年末该项无形资产的可收回金额是400万元。

(4)2019年1月,甲公司根据该非专利技术的未来发展趋势,预计其尚可使用寿命是8年,预计净残值为零,采用直线法摊销。

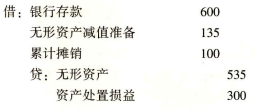

(5)2021年1月10日,甲公司将该项非专利技术转让给乙公司,取得价款600万元。

要求:

(1)编制甲公司2017年至2018年的会计分录。

(2)计算甲公司2019年的摊销金额并编制摊销的会计分录

(3)计算甲公司2021年无形资产的处置损益并编制处置时的会计分录。(答案中金额单位用万元表示)

参考答案:

(1)2017年:

2018年年末,该无形资产的可收回金额为400万元,小于其账面价值535万元,因此,应当计提减值准备,金额=535-400=135(万元)。

(2)2019年的摊销金额=400/8=50(万元)。

(3)2021年处置无形资产的损益=600-(535-135-50×2)=300(万元)

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库