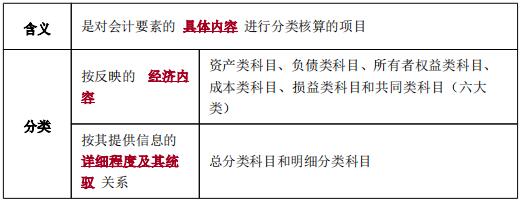

会计科目的含义分类

损益类科目是指其在一定时期的发生额合计要在当期 期末结转到“本年利润”账户(所以 期末没有余额 ),用以计算确定一定时期内损益的会计科目。按损益的不同内容可以分为 反映收入的科目和反映费用 的科目。

【例题 单选题】在借贷记账法下,期末没有余额的账户类别是( )账户

A. 资产类

B. 损益类

C. 负债类和所有者权益类

D. 成本类

【答案】 B

【例题・单选题】下列关于借贷记账法的说法中,错误的是( )。

A. 以“借”和“贷”为记账符号

B. 以“资产 负债 所有者权益”为记账原理

C. 以“有借必有贷、借贷必相等”为记账规则

D. 无论哪种账户,借方表示增加,贷方表示减少

【答案】 D

[例题.计算题]假设2019年5月份某公司发生下列经济业务,请据此编制会计分录。

( 1)5月3日将现金15 000元存入银行。

( 2) 5月5日购买设备一台,总价款320 000元, 以银行存款付清。

( 3) 5月10日向银行取得三年期借款1 000 000元。

( 4) 5月18日收到大华公司投资入股机器设备- -台,价值540 000元。

( 5) 5月20日购入宝岛公司股票50 000股, 每股3.6元,总价款180 000元,以银行存款支付,企业持有该股票目的是为了赚取差价。

(6)5月23日收到汉口公司购货款27000元,已经存入银行。

( 7) 5月30日以银行存款支付所欠大牧公司材料款13 000元。

不考虑增值税,请编制相关会计分录。

[答案]

( 1)借:银行存款 15000

贷:库存现金 15000

( 2)借:固定资产 320 000

贷:银行存款 320000

( 3)借:银行存款 1000 000

贷:长期借款 1 000 000

( 4)借:固定资产 540 000

贷:实收资本 540 000

( 5)借:交易性金融资产 180 000

贷:银行存款 180000

( 6)借:银行存款 27000

贷:应收账款 27 000

( 7)借:应付账款 13 000

贷:银行存款 13000

★讲义与例题来源网校庄欣老师授课内容,具体课程试听>>点击进入试听课程

微信搜索公众号【中级会计师考试】,关注报考资讯、政策变动,考后真题分享等!

全国统一服务热线:4000-525-585 联系通道

责编:zp032348

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库