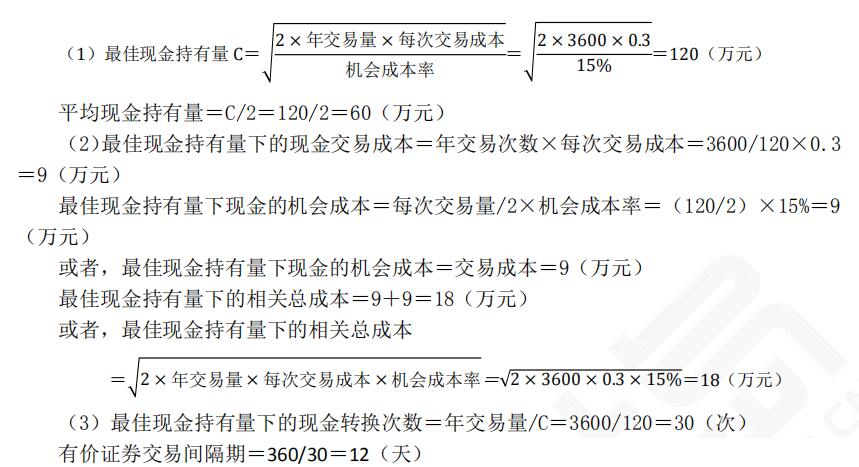

甲公司使用存货模型确定最 佳现金持有量,全年现金需求量为 3600 万元,每次现金转换的成本为 0.3 万元,持有现金的机会成本率为 15%。全年按 360 天计算。

要求:

(1)计算最 佳现金持有量、平均现金持有量。

(2)计算最 佳现金持有量下的现金交易成本、机会成本与相关总成本。

(3)计算最 佳现金持有量下的现金转换次数和有价证券交易间隔期。

责编:zp032348

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库