第二节投资方案的经济效果评价

一、2016年考题

1.下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是()。

A.利息备付率

B.投资收益率

C.偿债备付率

D.投资回收期

【答案】D

【解析】投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。

2.下列影响因素中,用来确定基准收益率的基础因素是()。

A.资金成本和机会成本

B.机会成本和投资风险

C.投资风险和通货膨胀

D.通货膨胀和资金成本

【答案】A

【解析】资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

3.用来评价投资方案经济效果的净现值率指标是指项目净现值与()的比值。

A.固定资产投资总额

B.建筑安装工程投资总额

C.项目全部投资现值

D.建筑安装工程全部投资现值

【答案】C

【解析】净现值率是项目净现值与项目全部投资现值之比。

4.采用增量投资内部收益率(ΔIRR)法比选计算期不同的互斥方案时,对于已通过绝对效果检验的投资方案,确定优选方案的准则是()。

A.ΔIRR大于基准收益率时,选择初始投资额小的方案

B.ΔIRR大于基准收益率时,选择初始投资额大的方案

C.无论ΔIRR是否大于基准收益率时,均选择初始投资额小的方案

D.无论ΔIRR是否大于基准收益率时,均选择初始投资额大的方案

【答案】B

【解析】若ΔIRR大于基准收益率时,则初始投资额大的方案为优选方案;若ΔIRR小于基准收益率时,则初始投资额小的方案为优选方案。

5. 投资方案经济效果评价指标中,既考虑了资金的时间价值,又考虑了项目在整个计算期内经济状况的指标有( )。

A.净现值

B.投资回收期

C.净年值

D.投资收益率

E.内部收益率

【答案】ACE

【解析】关于BD,是静态评价指标;关于AE,净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况,关于C,净年值NAV=NPV×(A/P,i,n),所以净年值与净现值相同之处都是既考虑了资金的时间价值,又考虑了项目在整个计算期内经济状况的指标。

6.采用净现值法评价计算期不同的互斥方案时,确定共同计算期的方法有( )。

A.最大公约数法

B.平均寿命期法

C.最小公倍数法

D.研究期法

E.无限计算期法

【答案】CDE

【解析】确定共同计算期的方法有最小公倍数法、研究期法、无限计算期法。

7. 工程项目盈亏平衡分析的特点是()。

A.能够预测项目风险发生的概率,但不能确定项目风险的影响程度

B.能够确定项目风险的影响范围,但不能量化项目风险的影响效果

C.能够分析产生项目风险的根源,但不能提出应当项目风险的策略

D.能够度量项目风险的大小,但不能揭示产生项目风险的根源

【答案】D

【解析】盈亏平衡分析虽然能够度量项目风险的大小,但并不能揭示产生项目风险的根源。

二、2015年考题

1. .投资方案财务生存能力分析,是指分析和测算投资方案的()。

A.各期营业收入,判断营业收入能否偿付成本费用

B.市场竞争能力,判断项目能否持续发展

C.各期现金流量,判断投资方案能否持续运行

D.预期利润水平,判断能发吸引项目投资者

【答案】C

【解析】投资方案财务生存能力分析,是指分析和测算投资方案各期的现金流量,判断投资方案能否持续运行。

2. 某投资方案计算期现金流量见下表,该投资方案的静态投资回收期为()年。

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-1000 |

-500 |

600 |

800 |

800 |

800 |

A.2.143

B.3.125

C.3.143

D.4.125

【答案】B

【解析】某投资方案计算期现金流量与累计现金流量如下表:

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-1000 |

-500 |

600 |

800 |

800 |

800 |

|

累计净现金流量 |

-1000 |

-1500 |

-900 |

-100 |

700 |

|

静态投资回收期=4-1+100/800=3.125年。

3.投资方案资产负债率是指投资方案各期末()的比率。

A.长期负债与长期资产

B.长期负债与固定资产总额

C.负债总额与资产总额

D.固定资产总额与负债总额

【答案】C

【解析】投资方案资产负债率是指投资方案各期末负债总额与资产总额的比率。

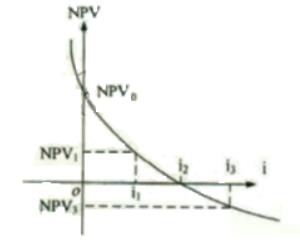

4.某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有()。

A投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV

E.投资方案计算期内累计利润为正值

【答案】AC

【解析】选项A,投资方案的净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i2;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i1时,投资方案的净现值为NPV1;选项D,投资方案的净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

5. 某投资方案设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为90元/件,单位产品的营业税金及附加为8元/件。按设计生产能力满负荷生产时,用销售单价标示的盈亏平衡点是()元/件。

A.90

B.96

C.98

D.104

【答案】D

【解析】BEP(p)= CF / Qd +Cv+t=3000000/500000+90+8=104元/件。

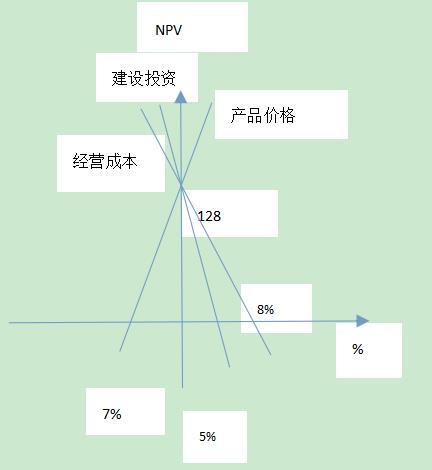

2. 某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有()。

A.净现值对建设投资波动最敏感

B.初始投资方案的净现值为128

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%

【答案】ABE

【解析】选项A,建设投资临界点最小,所以净现值对建设投资波动最敏感;选项B,确定性分析计算的净现值为128,即初始投资方案的净现值为128;选项C,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性;选项D,建设投资波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%;选项E,产品价格临界点为7%,即按净现值判断,产品价格变动临界点比初始方案价格下降7%。

三、2014年考题

1. 采用投资收益率指标评价投资方案经济效果的缺点是()

A.考虑了投资收益的时间因素,因而使指标计算较复杂

B.虽在一定程度上反映了投资效果的优劣,但仅适用于投资规模大的复杂工程

C.只能考虑正常生产年份的投资收益,不能全面考虑整个计算期的投资收益

D.正常生产年份的选择比较困难,因而使指标计算的主观随意性较大

【答案】D

【解析】投资收益率指标的优点与不足。投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

2.关于利息备付率的说法,正确的是()

A.利息备付率越高,表明利息偿付的保障程度越高

B.利息备付率越低,表明利息偿付的保障程度越低

C.利息备付率大于零,表明利息偿付能力强

D.利息备付率小于零,表明利息偿付能力强

【答案】A

【解析】利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。

3.采用净现值指标评价投资方案经济效果的优点是()

A.能够全面反映投资方案中单位投资的使用效果

B.能够全面反映投资方案在整个计算期内的经济状况

C.能够直接反应投资方案运营期各年的经营成果

D.能够直接反应投资方案中的资本调整速度

【答案】B

【解析】净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;

4.采用增量内部投资收益率(△IRR)法,挑选计算期相同的两个可行互斥方案时,基准收益率为ic,则保留投资额大的方案的前提条件是()。

A. △IRR>0

B. △IRR<0

C. △IRR>ic

D. △IRR

【答案】C

【解析】按初始投资额由小到大依次计算相邻两个方案的增量投资内部收益率△IRR,

若△IRR>ic,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案。

5.采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。

A.均受外部参数的影响 B.均考虑资金的时间价值

C.均可对独立方案进行评价 D.均能反映投资回收过程的收益程度

E.均能全面考虑整个计算期内经济状况

【答案】BCE

【解析】关于选项A,内部收益率与外部参数无关;关于选项B,两者均考虑资金的时间价值;关于选项C,均可对独立方案进行评价,而且结论一致;关于选项D,净现值仅仅反映全寿命周期的盈利能力,不能反映投资回收过程的收益程度;关于选项E,两者均全面考虑整个计算期内经济状况。

6.下列评价方法中,属于互斥投资方案静态评价方法的有( )。

A.年折算费用法

B.净现值率法

C.增量投资回收期法

D.增量投资收益率法

E.增量投资内部收益率法

【答案】ACD

【解析】互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。

7. 进行投资方案敏感性分析的目的是()

A.分析不确定因素在未来发生变动的概率

B.说明不确定因素在未来发生变动的范围

C.度量不确定因素对投资效果的影响程度

D.揭示不确定因素的变动对投资效果的影响

【答案】D

【解析】敏感性分析是工程项目经济评价时经常用到的一种方法,在一定程度上定量描述了不确定因素的变动对项目投资效果的影响,有助于搞清项目对不确定因素的不利变动所能容许的风险程度,有助于鉴别敏感因素,从而能够及早排除那些无足轻重的变动因素,将进一步深入调查研究的重点集中在那些敏感因素上,或者针对敏感因素制定出管理和应变对策,以达到尽量减少风险、增加决策可靠性的目的。

四、其它年份考题

1. 采用投资收益率指标评价投资方案经济效果的优点是()。

A.指标的经济意义明确,直观

B.考虑了投资收益率的时间因素

C.容易选择正常生产年份

D.反映了资本的周转速率

【答案】A

【解析】投资收益率指标的优点与不足。投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

2.偿债备付率是指投资方案在借款偿还期内()的比值。

A.息税前利润与当期应还本付息金额

B.税后利润与上期应还本付息金额

C.可用于还本付息的资金与上期应还本付息金额

D.可用于还本付息的资金与当期应还本付息金额

【答案】D

【解析】偿债备付率(DSCR)是指投资方案在借款偿还期内各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。

3.与净现值比较,采用内部收益率法评价投资方案经济效果的优点是能够()。

A.考虑资金的时间价值

B.反映项目投资中单位投资的盈利能力

C.反映投资过程收益程度

D.考虑项目在整个计算期内的经济状况

【答案】C

【解析】NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。

4.下列评价指标中,属于投资方案经济效果静态评价指标的有()。

A.内部收益率

B.利息备付率

C.投资收益率

D.资产负债率

E.净现值率

【答案】BCD

【解析】选项BCD是静态评价指标,AE是动态指标。

5.对于计算周期相同的互斥方案,可采用的经济效果动态评价方法有()。

A.增量投资收益率法

B.净现值法

C.增量投资回收期法

D.净年值法

E.增量投资内部收益率法

【答案】BDE

【解析】选项BCE是动态评价方法,AC是静态方法。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论