2016造价工程师《计价控制》讲义

第一章第五节 预备费和建设期利息

一、预备费

(一)基本预备费(量的变化)

是指针对在项目实施过程中可能发生难以预料的支出,需要事先预留的费用,又称工程建设不可预见费。主要指设计变更及施工过程中可能增加工程量的费用。

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

(二)涨价预备费(价的变化)

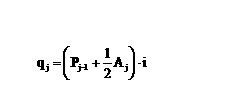

是指针对建设项目在建设期间内由于材料、人工、设备等价格可能发生变化引起工程造价变化,而事先预留的费用。包括:人工、设备、材料、施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。

【考点】涨价预备费计算

It――建设期中第t年的投资计划,包括工程费用、工程建设其他费及基本预备备,即静态投资

m――建设前期年限(从编制估算到开工建设,单位:年)

f――年均投资价格上涨率

二、建设期利息

【考点】建设期贷款利息的计算

【历年真题】

(10年)某建设项目估算的静态投额为5000万元,计划于估算完成1年后开工建设,建设期为1年。若平均投资价格上涨率为8%。则项目建设期间涨价预备费为( )万元。

A.196.2 B.400.0 C.611.8 D.832.0

5000[(1+8%)(1+8%)0.5-1)=611.8

(10年)某建设项目建设期为3年,各年分别获得贷款2000万元、4000万元和2000万元。贷款分年度均衡发放,年利率为6%,建设期内利息只计息不支付。则建设期第二年应计贷款利息为( )万元。

A.120.0 B.240.0 C.243.6 D.367.2

第一年2000/2×6%=60 万

第二年(2000+60+4000/2)×6%=243.6万

(11年)某新建项目建设期为3年,第一年贷款600万元,第二年贷款400万元,第三年贷款200万元,年利率10%。建设期内利息当年支付,则建设期第三年贷款利息为( )万元。

A、110.0 B、120.0 C、121.3 D、234.3

(600+400+200/2)×10%=110万

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论