ЁЁЁЁЁЁОјЖдЪевцгыЯрЖдЪевц

ЁЁЁЁжЊЪЖЕувЛЃКГжгаЧјМфЪевцТЪ

ЁЁЁЁ1.ГжгаЧјМфЫљЛёЕУЕФЪевцЭЈГЃРДдДгкСНВПЗжЃКзЪВњЛиБЈКЭЪеШыЛиБЈЁЃ

ЁЁЁЁ2.зЪВњЛиБЈЪЧжИЙЩЦБЁЂеЎШЏЁЂЗПЕиВњЕШзЪВњМлИёЕФдіМг/МѕЩй;зЪВњЛиБЈТЪ=(ЦкФЉзЪВњМлИё-ЦкГѕзЪВњМлИё)ЁТЦкГѕзЪВњМлИёЁС100%ЁЃ

ЁЁЁЁ3.ЪеШыЛиБЈАќРЈЗжКьЁЂРћЯЂЁЂзтН№ЕШЁЃЪеШыЛиБЈТЪ=ЦкМфЪеШыЁТЦкГѕзЪВњМлИёЁС100%ЁЃ

ЁЁЁЁ4.ГжгаЦкЪевцТЪ=зЪВњЛиБЈТЪ+ЪеШыЛиБЈТЪЁЃ

ЁЁЁЁЁОР§Ьт1∙ЕЅбЁЬтЁПМйЩшФГЭЖзЪепдк2013Фъ12дТ31ШеЃЌТђШы1ЙЩAЙЋЫОЙЩЦБЃЌМлИёЮЊ100дЊЃЌ2014Фъ12дТ31ШеЃЌAЙЋЫОЗЂЗХ3дЊЗжКьЃЌЭЌЪБЦфЙЩМлЮЊ105дЊЃЌФЧУДИУЧјМфзЪВњЛиБЈТЪЮЊ( )ЁЃ

ЁЁЁЁA.5%

ЁЁЁЁB.3%

ЁЁЁЁC.2%

ЁЁЁЁD.8%

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПзЪВњЛиБЈТЪ=(105-100)ЁТ100ЁС100%=5%ЁЃ

ЁЁЁЁЁОР§Ьт2ЁЄМЦЫуЬтЁПМйЩшФГЭЖзЪепдк2013Фъ12дТ31ШеЃЌТђШы1ЙЩAЙЋЫОЙЩЦБЃЌМлИёЮЊ100дЊЃЌ2014Фъ12дТ31ШеЃЌAЙЋЫОЗЂЗХ3дЊЗжКьЃЌЭЌЪБЦфЙЩМлЮЊ105дЊЁЃФЧУДИУЧјМфФкЃК

ЁЁЁЁ(1)зЪВњЛиБЈТЪ=(105-100)ЁТ100ЁС100%=5%ЁЃ

ЁЁЁЁ(2)ЪеШыЛиБЈТЪ=3ЁТ100ЁС100%=3%ЁЃ

ЁЁЁЁ(3)змГжгаЧјМфЕФЪевцТЪ=5%+3%=8%ЁЃ

ЁЁЁЁжЊЪЖЕуЖўЃКЪБМфМгШЈЪевцТЪ

ЁЁЁЁ1.ЪБМфМгШЈЪевцТЪЪЧНЋЪевцТЪМЦЫуЧјМфЗжЮЊзгЧјМфЃЌУПИізгЧјМфвдЯжН№СїЗЂЩњЪБМфЛЎЗжЃЌНЋУПИіЧјМфЕФЪевцТЪвдМИКЮЦНОљЕФЗНЪНЯрСЌНгЁЃ

ЁЁЁЁ2.ЪБМфМгШЈЪевцТЪЙЋЪНМАМЦЫуЃКR=[(1+R1)(1+R2)(1+R3)ЁЄЁЄЁЄ(1+Rn)]-1ЁЃ

ЁЁЁЁЁОР§Ьт1ЁЄМЦЫуЬтЁПМйЩшФГЛљН№дк2012Фъ12дТ3ШеЕФЕЅЮЛОЛжЕЮЊ1.4848дЊЃЌ2013Фъ9дТ1ФПЕФЕЅЮЛОЛжЕЮЊ1.7886дЊЁЃЦкМфИУЛљН№дјгк2013Фъ2дТ28ШеУПЗнЖюХЩЗЂКьРћ0.275дЊЁЃИУЛљН№2013Фъ2дТ27Ше(Г§ЯЂШеЧАвЛЬь)ЕФЕЅЮЛОЛжЕЮЊ1.8976дЊЃЌдђИУЛљН№дкетЖЮЪБМфФкЕФЪБМфМгШЈЪевцТЪЮЊЃК

ЁЁЁЁR1=(1.8976-1.4848)ЁТ1.4848

ЁЁЁЁR2=[1.7886-(1.8976-0.275)]ЁТ(1.8976-0.275)

ЁЁЁЁR=(1+R1)ЁС(1+R2)-1

ЁЁЁЁжЊЪЖЕуШ§ЃКЦНОљЪевцТЪ

ЁЁЁЁ1.ЦНОљЪевцТЪвЛАуПЩЗжЮЊЫуЪѕЦНОљЪевцТЪКЭМИКЮЦНОљЪевцТЪЁЃ

ЁЁЁЁ2.ЫуЪѕЦНОљЪевцТЪМДМЦЫуИїЦкЪевцТЪЕФЫуЪѕЦНОљжЕ,МЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ3.МИКЮЦНОљЪевцТЪЃЌМЦЫуЙЋЪНЮЊЃК(1+RG)n=(1+R1)(1+R2)ЁЄЁЄЁЄ(1+Rn)

ЁЁЁЁвбжЊФГЛљН№НќШ§ФъРДРлМЦЪевцТЪЮЊ26%ЃЌФЧУДгІгУМИКЮЦНОљЪевцТЪМЦЫуЕФИУЛљН№ЕФФъЦНОљЪевцТЪгІЮЊЃК

ЁЁЁЁ4.ЪБМфМгШЈЪевцТЪЫЕУїЕФЪЧ1дЊЭЖзЪдкnЦкФкЫљЛёЕУЕФзмЪевцТЪЃЌЖјМИКЮЦНОљЪевцТЪЪЧМЦЫуlдЊЭЖзЪдкnЦкФкЕФЦНОљЪевцТЪЁЃ

ЁЁЁЁ5.вЛАуРДЫЕЃЌЫуЪѕЦНОљЪевцТЪвЊДѓгкМИКЮЦНОљЪевцТЪЃЌСНепжЎВюЫцЪевцТЪВЈЖЏМгОчЖјдіДѓЁЃМИКЮЦНОљЪевцТЪПЫЗўСЫЫуЪѕЦНОљЪевцТЪЛсГіЯжЕФЩЯЦЋЧуЯђЁЃ

ЁЁЁЁжЊЪЖЕуЫФЃКЯрЖдЪевц

ЁЁЁЁ1.ЛљН№ЕФЯрЖдЪевцЃЌОЭЪЧЛљН№ЯрЖдгквЛЖЈЕФвЕМЈБШНЯЛљзМЕФЪевцЁЃ

ЁЁЁЁ2.вЕМЈБШНЯЛљзМгаСНЗНУцзїгУЃК

ЁЁЁЁ(1)ЪТКѓвЕМЈЦРЙРЪБПЩвдБШНЯЛљН№ЕФЪевцгыБШНЯЛљзМжЎМфЕФВювь;

ЁЁЁЁ(2)ЪТЯШШЗЖЈЕФвЕМЈБШНЯЛљзМПЩвдЮЊЛљН№ОРэЭЖзЪЙмРэЬсЙЉжИв§ЁЃ

ЁЁЁЁЗчЯеЕїећКѓЪевц

ЁЁЁЁ(вЛ)ЯФЦеБШТЪ

ЁЁЁЁ1.ЯФЦеБШТЪ(Sp)ЪЧХЕБДЖћОМУбЇНБЕУжїЭўСЎЁЄЯФЦегк1966ФъИљОнCAPMЬсГіЕФОЗчЯеЕїећЕФвЕМЈВтЖШжИБъЁЃ

ЁЁЁЁ2.ЯФЦеБШТЪЙЋЪНЃК

ЁЁЁЁ3.ЯФЦеБШТЪЪ§жЕдНДѓЃЌДњБэЕЅЮЛЗчЯеГЌЖюЛиБЈТЪдНИпЃЌЛљН№вЕМЈдНКУЁЃ

ЁЁЁЁ4.ЯФЦеБШТЪМЦЫуЙ§ГЬжаВЂЮДЩцМАвЕМЈБШНЯЛљзМЃЌЖјЪЧбЁгУЪаГЁЕФЮоЗчЯеЪевцТЪЃЌвђДЫЪЧЖдОјЖдЪевцТЪЕФЗчЯеЕїећЗжЮіжИБъЁЃ

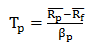

ЁЁЁЁ(Жў)ЬиРзХЕБШТЪ

ЁЁЁЁ1.ЬиРзХЕБШТЪ(Tp)РДдДгкCAPMРэТлЃЌБэЪОЕФЪЧЕЅЮЛЯЕЭГЗчЯеЯТЕФГЌЖюЪевцТЪЁЃгУЙЋЪНБэЪОЮЊЃК

ЁЁЁЁ2.ЬиРзФЩБШТЪгыЯФЦеБШТЪЕФЧјБ№дкгкЬиРзФЩБШТЪЪЙгУЕФЪЧЯЕЭГЗчЯеЃЌЖјЯФЦеБШТЪдђЖдШЋВПЗчЯеНјааСЫКтСПЁЃ

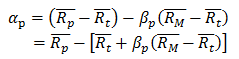

ЁЁЁЁ(Ш§)еВЩІС

ЁЁЁЁ1.еВЩІСЭЌбљвВЪЧдкCAPMЩЯЗЂеЙГіЕФвЛИіЗчЯеЕїећВювьКтСПжИБъЃЌКтСПЕФЪЧЛљН№зщКЯЪевцжаГЌЙ§CAPMФЃаЭдЄВтжЕЕФФЧвЛВПЗжГЌЖюЪевцЁЃ

ЁЁЁЁ2.гУЙЋЪНБэЪОЮЊЃК

ЁЁЁЁ3.ІСp=0дђЫЕУїЛљН№зщКЯЕФЪевцТЪгыДІгкЯрЭЌЗчЯеЫЎЦНЕФБЛЖЏзщКЯЕФЪевцТЪВЛДцдкЯджјВювьЁЃЕБІСp>0ЪБЃЌЫЕУїЛљН№БэЯжвЊгХгкЪаГЁжИЪ§БэЯж;ЕБІСp<0ЪБЃЌЫЕУїЛљН№БэЯжвЊШѕгкЪаГЁжИЪ§ЕФБэЯжЁЃ

ЁЁЁЁ(ЫФ)аХЯЂБШТЪгыИњзйЮѓВю

ЁЁЁЁ1.аХЯЂБШТЪ(IR)МЦЫуЙЋЪНгыЯФЦеБШТЪРрЫЦЃЌЕЋв§ШыСЫвЕМЈБШНЯЛљзМЕФвђЫиЃЌвђДЫЪЧЖдЯрЖдЪевцТЪНјааЗчЯеЕїећЕФЗжЮіжИБъЁЃ

ЁЁЁЁ2.аХЯЂБШТЪЪЧЕЅЮЛИњзйЮѓВюЫљЖдгІЕФГЌЖюЪевцЁЃаХЯЂБШТЪдНДѓЃЌЫЕУїИУЛљН№дкЭЌбљЕФИњзйЮѓВюЫЎЦНЩЯФмЛёЕУИќДѓЕФГЌЖюЪевцЃЌЛђепдкЭЌбљЕФГЌЖюЪевцЫЎЦНЯТИњзйЮѓВюИќаЁЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК2017ФъЛљН№ДгвЕзЪИёПМЪдБЈУћЪБМфвЛРРБэ

ЁЁЁЁ2017ФъЛљН№ДгвЕзЪИёПМЪдБЈУћЬѕМў

2017ФъЛљН№ДгвЕзЪИёПМЪдЁЖЛљН№ЗЈТЩЗЈЙцЁЗжЊЪЖЕуЛузм

| 2017ФъЛљН№ДгвЕЃЈИїПЦЃЉЗйЬтПт | |||

| ПЦФП | ЪдЬтЪ§СП | УтЗбЬхбщ | |

| ЁЖжЄШЏЭЖзЪЛљН№ЛљДЁжЊЪЖЁЗПМЪдЬтПт | 2749Ьт | УтЗбЬхбщ | ЕуЛїЙКТђ |

| ЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЪдЬтПт | 2047Ьт | УтЗбЬхбщ | ЕуЛїЙКТђ |

| 729Ьт | УтЗбЬхбщ | ЕуЛїЙКТђ | |

д№БрЃКjiaojiao95

ЯрЙиЮФеТ

- ЛљН№ДгвЕзЪИёПМЪдЁЖЛљН№ЗЈТЩЗЈЙцЁЗГЃМћжЊЪЖЕуЃКН№Шк

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКЛљН№

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКЛљН№

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКжЄШЏ

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКжЄШЏ

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКжЄШЏ

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКЭЖзЪ

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКЮвЙњ

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКН№Шк

- 2020ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗПМЕуећРэЃКОгУё

БЈПМжИФЯ

БрМЭЦМі

- ФЃФтЪдЬт

- РњФъецЬт

- ЗйЬтПт

- 2022ФъЛљН№ДгвЕзЪИёЁЖжЄШЏЭЖзЪЛљН№ЛљДЁжЊ

- 2022ФъЛљН№ДгвЕзЪИёЁЖжЄШЏЭЖзЪЛљН№ЛљДЁжЊ

- 2022ФъЛљН№ДгвЕзЪИёЁЖжЄШЏЭЖзЪЛљН№ЛљДЁжЊ

- 2022ФъЛљН№ДгвЕзЪИёЁЖЫНФМЙЩШЈЭЖзЪЛљН№Лљ

- 2022ФъЛљН№ДгвЕзЪИёЁЖЫНФМЙЩШЈЭЖзЪЛљН№Лљ

- 2022ФъЛљН№ДгвЕзЪИёЁЖЫНФМЙЩШЈЭЖзЪЛљН№Лљ

- 2022ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗдЄЯА

- 2022ФъЛљН№ДгвЕзЪИёЁЖЛљН№ЗЈТЩЗЈЙцЁЗдЄЯА