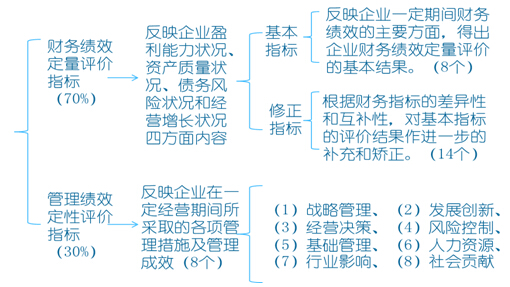

财务比率综合评价法

(一)指标内容及构成

根据《中央企业综合绩效评价实施细则》(国资发评价[2006]157号)

(二)财务绩效指标的分类及计算

1.盈利能力状况

|

基本指标 |

修正指标 | |

|

盈利 能力 状况 |

(1)净资产收益率=净利润÷平均净资产×100% (2)总资产报酬率=(利润总额+利息支出)÷平均资产总额×100% |

销售(营业)利润率=主营业务利润÷主营业务收入净额×100% |

|

盈余现金保障倍数=经营现金净流量÷(净利润+少数股东损益) | ||

|

成本费用利润率=利润总额÷成本费用总额×100% | ||

|

资本收益率=净利润÷平均资本×100% 其中:平均资本=(年初实收资本+年初资本公积+年末实收资本+年末资本公积)/2 |

2.资产质量状况

|

基本指标 |

修正指标 | |

|

资产 质量 状况 |

(1)总资产周转率(次)=主营业务收入净额÷平均资产总额 (2)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 |

不良资产比率=年末不良资产总额÷年末资产总额×100%=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)/(资产总额+资产减值准备余额) ×100% |

|

流动资产周转率(次)=主营业务收入净额÷平均流动资产总额×100% | ||

|

资产现金回收率=经营现金净流量÷平均资产总额×100% |

3.负债风险状况

|

基本指标 |

修正指标 | |

|

负债风险状况 |

(1)资产负债率=负债总额÷资产总额×100% (2)已获利息倍数=息税前利润总额÷利息支出 |

速动比率=速动资产÷流动负债×100% |

|

现金流动负债比率=经营现金净流量÷流动负债×100% | ||

|

带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100% | ||

|

或有负债比率=或有负债余额/(所有者权益+少数股东权益)×100% 其中:或有负债余额=已贴现承兑汇票+担保余额+贴现与担保外的被诉事项金额+其他或有负债 |

4.经营增长状况

|

基本指标 |

修正指标 | |

|

经营增长状况 |

(1)销售(营业)增长率=本年主营业务收入增长额÷上年主营业务收入总额×100% (2)资本保值增值率 =扣除客观因素后的年末所有者权益÷年初所有者权益×100% |

销售(营业)利润增长率 =(本年主营业务利润总额-上年主营业务利润总额)/上 年主营业务利润总额×100% |

|

总资产增长率 =(年末资产总额-年初资产总额)/年初资产总额×100% | ||

|

技术投入比率=本年科技支出合计/主营业务收人净额×100% |

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论