杜邦分析法

(一)指标分解

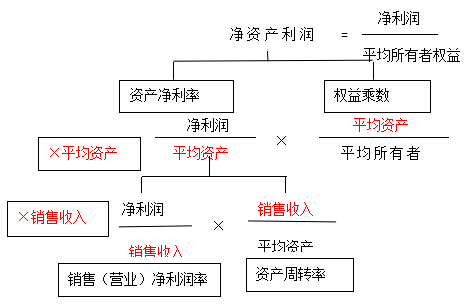

(二)杜邦核心公式净资产利润率(净资产收益率)=资产净利润率×权益乘数资产净利润率=销售净利润率×资产周转率净资产利润率(净资产收益率) =销售净利率(盈利能力)×资产周转率(营运能力)×权益乘数(偿债能力)结论:

(1)净资产利润率(净资产报酬率、净资产收益率),是综合性最强的财务比率,也是杜邦分析体系的核心,它的决定因素有三个:销售净利率、资产周转率、权益乘数; (2)资产净利润率,也是综合性较强的重要财务比率,它受销售净利率和资产周率的影响; (3)销售净利率反映了企业净利润与销售收入的关系,它的高低取决于销售收入与成本总额的高低; (4)对资产周转率的分析要从影响资产周转的各因素进行分析; (5)权益乘数反映所有者权益同企业总资产的关系,它主要受资产负债比率的影响。负债比例大,权益乘数就高,说明企业有较高的负债程度,既可能给企业带来较多的杠杆利益,也可能带来较大的财务风险。

(三)权益乘数的计算与含义

1.计算公式权益乘数=资产总额 / 所有者权益=1/(1-资产负债率)=1+产权比率

2.含义 权益乘数与负债程度同向变动。

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论