第四章 所有者权益

本章难度相对较低,属于考试中较为重要的章节。此外,所有者权益的确认计量与资产和负债的确认计量有着密切的联系,所以本章通常会与资产、负债结合考查。从历年考试来看,各类题型均会涉及。

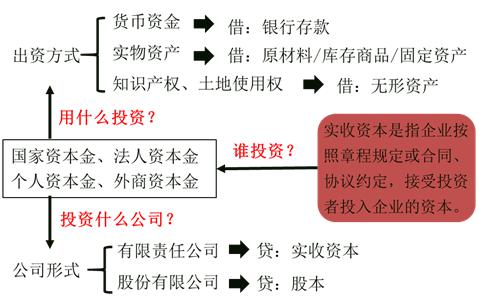

第一节 实收资本

一、实收资本概述

二、实收资本的账务处理

(一)货币资金投资

|

有限责任公司 |

借:银行存款 |

|

股份有限公司 |

借:银行存款 |

(二)实物资产投资――固定资产(动产)

(四)实收资本增加变动的账务处理

(五)实收资本减少的账务处理

企业按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本。

2.股份公司减资――采用收购本公司股票方式

(1)回购自己的股票

(2)注销股份

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: