- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЖўЁЂПЭЛЇЗчЯеЦЋКУЕФжївЊРраЭ

ЁЁЁЁАДееПЭЛЇЖдЗчЯеЕФЬЌЖШЃЌПЩвдАбПЭЛЇЛЎЗжЮЊЃКЗчЯебсЖёаЭЁЂЗчЯеЦЋКУаЭМАЗчЯежаСЂаЭШ§РрЃЌШчБэ3-5ЫљЪОЃК

ЁЁЁЁБэ3-5ЁЁПЭЛЇЗчЯеЦЋКУЕФжївЊРраЭ

|

жївЊРраЭ |

ЬиЕу |

|

ЗчЯебсЖёаЭ |

ЖдД§ЗчЯеЬЌЖШЯћМЋЃЌВЛдИЮЊдіМгЪевцЖјГаЕЃЗчЯеЃЌЗЧГЃзЂжизЪН№АВШЋЃЌМЋСІЛиБмЗчЯе |

|

ЗчЯеЦЋКУаЭ |

ЖдД§ЗчЯеЭЖзЪНЯЮЊЛ§МЋЃЌдИвтЮЊЛёШЁИпЪевцЖјГаЕЃИпЗчЯеЃЌжиЪгЗчЯеЗжЮіКЭЙцБмЃЌВЛвђЗчЯеЕФДцдкЖјЗХЦњЭЖзЪЛњЛс |

|

ЗчЯежаСЂаЭ |

НщгкЗчЯебсЖёаЭКЭЗчЯеЦЋКУаЭЭЖзЪепжЎМфЃЌЦкЭћЛёЕУНЯИпЪевцЃЌЕЋЖдгкИпЗчЯевВЭћЖјЩњЮЗ |

ЁЁЁЁШ§ЁЂПЭЛЇЗчЯеГаЪмФмСІЕФгАЯьвђЫи

ЁЁЁЁПЭЛЇЗчЯеГаЪмФмСІЕФгАЯьвђЫиАќРЈПЭЛЇФъСфЁЂВЦЮёзДПіЁЂЭЖзЪОбщЁЂЭЖзЪФПЕФЁЂЪевцдЄЦкЁЂЗчЯеЦЋКУЁЂСїЖЏадвЊЧѓЁЂЗчЯеШЯЪЖвдМАЗчЯеЫ№ЪЇГаЪмГЬЖШЕШЁЃ

ЁЁЁЁЩЬвЕвјааЖдГЌЙ§65Ыъ(КЌ)ЕФПЭЛЇНјааЗчЯеГаЪмФмСІЦРЙРЪБЃЌгІЕБГфЗжПМТЧПЭЛЇФъСфЁЂЯрЙиЭЖзЪОбщЕШвђЫиЁЃ

ЁЁЁЁЫФЁЂПЭЛЇЗчЯеГаЪмФмСІЕФЦРЙРЗНЗЈ

ЁЁЁЁ(1)ШЗЖЈПЭЛЇЗчЯеГаЪмФмСІЦРМЖЃЌгЩЕЭЕНИпжСЩйАќРЈЮхМЖЃЌВЂПЩИљОнЪЕМЪЧщПіНјвЛВНЯИЗжЁЃ

ЁЁЁЁ(2)дкПЭЛЇЪзДЮЙКТђРэВЦВњЦЗЧАдквјааЭјЕуНјааЗчЯеГаЪмФмСІЦРЙРЁЃЗчЯеГаЪмФмСІЦРЙРвРОнжСЩйгІЕБАќРЈПЭЛЇФъСфЁЂВЦЮёзДПіЁЂЭЖзЪОбщЁЂЭЖзЪФПЕФЁЂЪевцдЄЦкЁЂЗчЯеЦЋКУЁЂСїЖЏадвЊЧѓЁЂЗчЯеШЯЪЖвдМАЗчЯеЫ№ЪЇГаЪмГЬЖШЕШЁЃЩЬвЕвјааЭъГЩПЭЛЇЗчЯеГаЪмФмСІЦРЙРКѓгІЕБНЋЗчЯеГаЪмФмСІЦРЙРНсЙћИцжЊПЭЛЇЃЌгЩПЭЛЇЧЉУћШЗШЯКѓСєДцЁЃ

ЁЁЁЁ(3)ЖЈЦкЛђВЛЖЈЦкЕиВЩгУЕБУцЛђЭјЩЯвјааЗНЪНЖдПЭЛЇНјааЗчЯеГаЪмФмСІГжајЦРЙРЁЃ

ЁЁЁЁ(4)жЦЖЈЭГвЛЕФПЭЛЇЗчЯеГаЪмФмСІЦРЙРЪщЁЃЩЬвЕвјаагІЕБдкПЭЛЇЗчЯеГаЪмФмСІЦРЙРЪщжаУїШЗЬсЪОЃЌШчПЭЛЇЗЂЩњПЩФмгАЯьЦфздЩэЗчЯеГаЪмФмСІЕФЧщаЮЃЌдйДЮЙКТђРэВЦВњЦЗЪБгІЕБжїЖЏвЊЧѓЩЬвЕвјааЖдЦфНјааЗчЯеГаЪмФмСІЦРЙРЁЃ

ЁЁЁЁ(5)ЮЊЫНШЫвјааПЭЛЇКЭИпзЪВњОЛжЕПЭЛЇЬсЙЉРэВЦВњЦЗЯњЪлЗўЮёгІЕБАДееЙцЖЈНјааПЭЛЇЗчЯеГаЪмФмСІЦРЙРЁЃИпзЪВњОЛжЕПЭЛЇЪЧТњзуЯТСаЬѕМўжЎвЛЕФЩЬвЕвјааПЭЛЇЃК

ЁЁЁЁЂйЕЅБЪШЯЙКРэВЦВњЦЗВЛЩйгк100ЭђдЊШЫУёБвЕФздШЛШЫ;

ЁЁЁЁЂкШЯЙКРэВЦВњЦЗЪБЃЌИіШЫЛђМвЭЅН№ШкОЛзЪВњзмМЦГЌЙ§100ЭђдЊШЫУёБвЃЌЧвФмЬсЙЉЯрЙижЄУїЕФздШЛШЫ;

ЁЁЁЁЂлИіШЫЪеШыдкзюНќШ§ФъУПФъГЌЙ§20ЭђдЊШЫУёБвЛђепМвЭЅКЯМЦЪеШыдкзюНќШ§ФъФкУПФъГЌЙ§30ЭђдЊШЫУёБвЃЌЧвФмЬсЙЉЯрЙижЄУїЕФздШЛШЫЁЃ

ЁЁЁЁ(6)ЩЬвЕвјааЗжжЇЛњЙЙРэВЦВњЦЗЯњЪлВПУХИКд№ШЫЛђОЪкШЈЕФвЕЮёжїЙмШЫдБгІЕБЖЈЦкЖдМКЭъГЩЕФПЭЛЇЗчЯеГаЪмФмСІЦРЙРЪщНјааЩѓКЫЁЃ

ЁЁЁЁ(7)ЩЬвЕвјаагІЕБНЈСЂПЭЛЇЗчЯеГаЪмФмСІЦРЙРаХЯЂЙмРэЯЕЭГЃЌгУгкВтЦРЁЂМЧТМКЭСєДцПЭЛЇЗчЯеГаЪмФмСІЦРЙРФкШнКЭНсЙћЁЃ

ЁЁЁЁЮхЁЂПЭЛЇЗчЯеЬиеїЕФФкШн

ЁЁЁЁПЭЛЇЗчЯеЬиеїПЩвдгЩШ§ИіЗНУцЙЙГЩЃЌШчБэ3-6ЫљЪОЃК

ЁЁЁЁБэ3-6ЁЁПЭЛЇЗчЯеЬиеїЕФФкШн

|

ЗчЯеЬиеїЙЙГЩ |

ОпЬхФкШн |

|

ЗчЯеЦЋКУ |

ЗДгГЕФЪЧПЭЛЇжїЙлЩЯЖдЗчЯеЕФЛљБОЬЌЖШ гАЯьвђЫиЖрЧвИДдгЃЌгыПЭЛЇЫљДІЕФЮФЛЏЗеЮЇЁЂГЩГЄЛЗОГгаУмЧаЙиЯЕ |

|

ЗчЯеШЯжЊЖШ |

ЗДгГЕФЪЧПЭЛЇЖдЗчЯеЕФжїЙлЦРМл ШЫУЧЖдЗчЯеЕФШЯжЊЖШЭљЭљШЁОігкЫћЕФжЊЪЖЫЎЦНКЭЩњЛюОбщ ВЛЭЌЕФШЫЖдЭЌвЛЗчЯеЕФШЯжЊЖШЪЧВЛЭЌЕФ |

|

ЪЕМЪЗчЯеГаЪмСІ |

ЗДгГЕФЪЧЗчЯедкПЭЙлЩЯЖдПЭЛЇЕФгАЯьГЬЖШ ЭЌвЛЗчЯеЖдВЛЭЌШЫЕФгАЯьВЛвЛбљ |

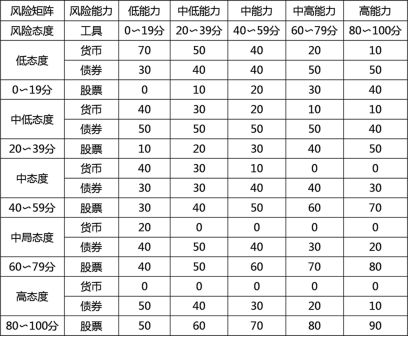

ЁЁЁЁСљЁЂПЭЛЇЗчЯеЬиеїОиеѓЕФБржЦЗНЗЈ

ЁЁЁЁПЭЛЇЗчЯеЬиеїПЩвдгУПЭЛЇЗчЯеГаЪмФмСІКЭЗчЯеГаЪмЬЌЖШСНИіжИБъРДЗжЮіЁЃ

ЁЁЁЁ1.ЗчЯеГаЪмФмСІЦРЙР

ЁЁЁЁЗчЯеГаЪмФмСІзмЗж(100Зж)=ФъСфвђЫиЗжЪ§+ЦфЫћвђЫиЗжЪ§ЁЃ

ЁЁЁЁ(1)ФъСфвђЫиЃКзмЗж50ЗжЃЌ25ЫъвдЯТеп50ЗжЃЌУПЖрвЛЫъМѕ1ЗжЃЌ75ЫъвдЩЯ0Зж;

ЁЁЁЁ(2)ЦфЫћвђЫиЃКзмЗж50ЗжЁЃ

ЁЁЁЁШчБэ3-7ЫљЪОЃК

|

ЗжЪ§ |

10Зж |

8Зж |

6Зж |

4Зж |

2Зж |

|

ОЭвЕзДПі |

ЙЋНЬШЫдБ |

ЩЯАрзх |

гЖН№ЪеШыеп |

здгЊЪТвЕеп |

ЪЇвЕ |

|

МвЭЅИКЕЃ |

ЮДЛщ |

ЫЋаНЮозгХЎ |

ЫЋаНгазгХЎ |

ЕЅаНгазгХЎ |

ЕЅаНбјШ§Дњ |

|

жУвЕзДПі |

ЭЖзЪВЛЖЏВњ |

здеЌЮоЗПДћ |

ЗПДћ<50% |

ЗПДћ>50% |

ЮоздеЌ |

|

ЭЖзЪОбщ |

10ФъвдЩЯ |

6〜10Фъ |

2〜5Фъ |

1ФъвдЩЯ |

Юо |

|

ЭЖзЪжЊЪЖ |

газЈвЕжДее |

ВЦОзЈвЕБЯвЕ |

здаогааФЕУ |

ЖЎвЛаЉ |

вЛЦЌПеАз |

ЁЁЁЁ(<20ЃЌЕЭЗчЯеГаЪмФмСІ;20-39ЃЌжаЕЭЗчЯеГаЪмФмСІ;40-59ЃЌжаЕШЗчЯеГаЪмФмСІ;60-79ЃЌжаИпЗчЯеГаЪмФмСІ;>80ЃЌИпЗчЯеГаЪмФмСІЁЃ)

ЁЁЁЁ2.ЗчЯеГаЪмЬЌЖШЦРЙР

ЁЁЁЁЗчЯеГаЪмЬЌЖШЦРЙР=ЖдБОН№Ы№ЪЇЕФШнШЬГЬЖШ+ЦфЫћаФРэвђЫиЁЃ

ЁЁЁЁ(1)ЖдБОН№Ы№ЪЇЕФШнШЬГЬЖШ(ПЩГаЪмПїЫ№ЕФАйЗжБШ)ЃКзмЗж50ЗжЃЌВЛФмШнШЬШЮКЮЫ№ЪЇЮЊ0ЗжЃЌУПдіМг1ИіАйЗжЕуМг2ЗжЃЌПЩШнШЬ25%вдЩЯЫ№ЪЇепЮЊТњЗж50ЗжЁЃ

ЁЁЁЁ(2)ЦфЫћаФРэвђЫиЃЌзмЗж50ЗжЁЃ

ЁЁЁЁШчБэ3-8ЫљЪОЃК

ЁЁЁЁБэ3-8ЁЁЦфЫћаФРэвђЫиЦРЙРБэ

|

ЗжЪ§ |

10Зж |

8Зж |

6Зж |

4Зж |

2Зж |

|

ЪзвЊПМТЧвђЫи |

зЌЖЬВюМл |

ГЄЦкРћЕУ |

ФъЯжН№Ъевц |

ПЙЭЈЛѕХђеЭБЃжЕ |

БЃБОБЃЯЂ |

|

Й§ШЅЭЖзЪМЈаЇ |

жЛзЌВЛХт |

зЌЖрХтЩй |

Ы№вцСНЦН |

зЌЩйХтЖр |

жЛХтВЛзЌ |

|

ХтЧЎаФРэзДЬЌ |

бЇЯАОбщ |

ееГЃЙ§Шезг |

гАЯьЧщаїаЁ |

гАЯьЧщаїДѓ |

ФбвдГЩУп |

|

ФПЧАжївЊЭЖзЪЪаГЁ |

ЦкЛѕ |

ЙЩЦБ |

ЗПЕиВњ |

еЎШЏ |

ДцПю |

|

ЮДРДЛиБмЭЖзЪЪаГЁ |

Юо |

ЦкЛѕ |

ЙЩЦБ |

ЗПЕиВњ |

еЎШЏ |

ЁЁЁЁ3.ЗчЯеЬиеїОиеѓ

ЁЁЁЁБэ3-9СаГіЕФЗчЯеОиеѓжаЕФЭЖзЪзщКЯЪЧвЛАуЧщПіЯТЕФВЮПМНЈвщЃЌвјааДгвЕШЫдБдкЪЕМЪИіШЫРэВЦвЕЮёжаЃЌЮЊПЭЛЇНјааЭЖзЪзщКЯЩшМЦЪБЃЌГ§СЫПМТЧПЭЛЇЗчЯеЬиеїЭтЃЌЛЙвЊПМТЧЦфЫћвђЫиЃЌШчРћТЪЧїЪЦЁЂЕБЪБЪаГЁзДПіЁЂПЭЛЇЭЖзЪФПБъЕШвђЫиЁЃ

ЁЁЁЁБэ3-9ЁЁЗчЯеОиеѓ

ЁЁЁЁЦпЁЂЭЖзЪЧўЕРЦЋКУЁЂжЊЪЖНсЙЙЁЂЩњЛюЗНЪНЁЂИіШЫадИёЕШЖдПЭЛЇжЄШЏЭЖзЪЗНЪНКЭВњЦЗбЁдёЕФгАЯь

ЁЁЁЁ1.ЭЖзЪЧўЕРЦЋКУ

ЁЁЁЁЭЖзЪЧўЕРЦЋКУЪЧжИПЭЛЇгЩгкИіШЫЕФжЊЪЖЁЂОбщЁЂЙЄзїЛђЩчЛсЙиЯЕЕШдвђЖјЖдФГРрЭЖзЪЧўЕРгаЬиБ№ЕФЯВКУЛђбсЖёЁЃЖдДЫЃЌвјааДгвЕШЫдБдкИјПЭЛЇЬсЙЉВЦЮёНЈвщЕФЪБКђвЊПЭЙлЗжЮіВЂЯђПЭЛЇзїзМШЗНтЪЭЃЌдкДЫЛљДЁЩЯвЊГфЗжз№жиПЭЛЇЕФЦЋКУЃЌЖјОјВЛФмЙЛгУздМКЕФЦЋКУгАЯьПЭЛЇЕФВЦЮёАВХХЁЃ

ЁЁЁЁ2.жЊЪЖНсЙЙ

ЁЁЁЁПЭЛЇИіШЫЕФжЊЪЖНсЙЙгШЦфЪЧЖдРэВЦжЊЪЖЕФСЫНтГЬЖШКЭжїЖЏЛёШЁаХЯЂЕФЗНЪНЖдгкбЁдёЭЖзЪЧўЕРЁЂВњЦЗКЭЭЖзЪЗНЪНЛсВњЩњгАЯьЁЃ

ЁЁЁЁ3.ЩњЛюЗНЪН(ЩњЛюЁЂЙЄзїЯАЙп)

ЁЁЁЁПЭЛЇИіШЫВЛЭЌЕФЩњЛюЁЂЙЄзїЯАЙпЖдРэВЦЗНЪНЕФбЁдёвВКмживЊЃЌШчЙЄзїЗБУІЕФжАвЕОРэШЫКмФбгаЪБМфШЅЖЂХЬГДЙЩЁЃ

ЁЁЁЁ4.ИіШЫадИё

ЁЁЁЁПЭЛЇИіШЫЕФадИёЪЧИіШЫжїЙлвтдИЕФЯАЙпадБэЯжЃЌЛсЖдРэВЦЕФЗНЪНКЭЗНЗЈВњЩњгАЯьЁЃБШШчПЭЛЇВЛЯВЛЖБ№ШЫдНйоДњтвЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл