- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

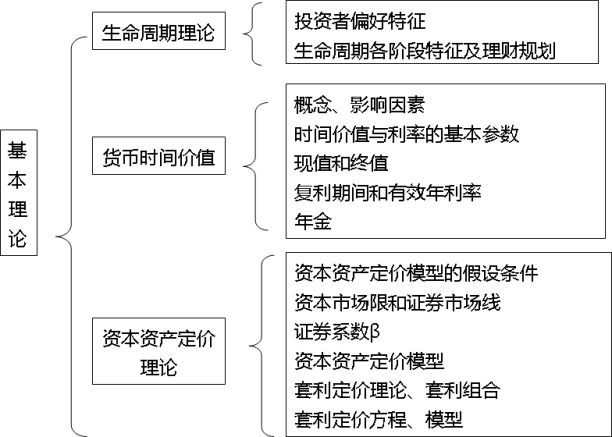

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкЖўВПЗж зЈвЕЛљДЁ

ЁЁЁЁЕкЖўеТ зЈвЕРэТл

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁБОеТжївЊНщЩмСЫЩњУќжмЦкРэТлЁЂЛѕБвЕФЪБМфМлжЕЁЂзЪБОзЪВњЖЈМлРэТлЁЂжЄШЏЭЖзЪРэТлЁЂгааЇЪаГЁМйЫЕЕШЛљБОРэТлЁЃЦфжаЩњУќжмЦкРэТлжївЊНщЩмСЫЩњУќжмЦкИїНзЖЮЕФЬиеїЁЂашЧѓКЭФПБъЁЂРэВЦжиЕуМАРэВЦЙцЛЎ;ЛѕБвЕФЪБМфМлжЕжївЊНщЩмСЫЛѕБвЪБМфМлжЕЃЌЯжжЕЁЂжежЕЁЂгааЇФъРћТЪЁЂФъН№ЕФМЦЫу;зЪБОзЪВњЖЈМлРэТлФкШнАќРЈзЪБОзЪВњЖЈМлФЃаЭЃЌзЪБОЪаГЁЯпЃЌжЄШЏЪаГЁЯпЃЌЬзРћЖЈМлРэТлКЭФЃаЭ;жЄШЏЭЖзЪРэТлНщЩмСЫжЄШЏзщКЯЃЌзЪВњХфжУ;гааЇЪаГЁМйЫЕФкШнжївЊгадЄЦкаЇгУРэТлЃЌЧАОАРэТлЃЌИіЬхаФРэгыааЮЊЦЋВюЃЌН№ШкХнiЃЌааЮЊзЪВњЖЈМлРэТлЃЌгааЇЪаГЁМйЫЕИХФюЁЂМйЩшЬѕМўМАЦфгІгУЁЃ

ЁЁЁЁЁОжЊЪЖНсЙЙЁП

ЁЁЁЁЕквЛНк ЩњУќжмЦкРэТл

ЁЁЁЁвЛЁЂЭЖзЪепЦЋКУЬиеї

ЁЁЁЁАДЭЖзЪепЦЋКУВЛЭЌПЩНЋЭЖзЪепЗжЮЊЮхжжРраЭЃЌОпЬхЬиеїШчБэ2-1ЫљЪО

ЁЁЁЁБэ2-1 ЭЖзЪепЦЋКУЬиеї

|

ЭЖзЪепРраЭ |

ЦЋКУЬиеї |

|

БЃЪиаЭЭЖзЪеп |

БОН№АВШЋЕквЛЃЌзЗЧѓЪевцЮШЖЈЃЌбсЖёЗчЯе |

|

жагЙБЃЪиаЭЭЖзЪеп |

ЮШЖЈЕквЛЃЌзЗЧѓЭЖзЪАВШЋКЭдіжЕЃЌГаЪмЗчЯеФмСІгаЯо |

|

жагЙаЭЭЖзЪеп |

ПЪЭћЪевцНЯИпЧвГЄЦкЁЂЮШВНдіГЄЃЌЗчЯеЕЭгкЪаГЁЕФећЬхЗчЯе |

|

жагЙНјШЁаЭЭЖзЪеп |

зЗЧѓЭЖзЪЕФГЄЦкдіжЕЃЌИЪгкУАЗчЯеЕЋЛсзМБИКѓБИМЦЛЎ |

|

НјШЁаЭЭЖзЪеп |

ИпЖШзЗЧѓзЪН№ЕФдіжЕЃЌВЛЯЇУАЪЇАмЕФЗчЯе |

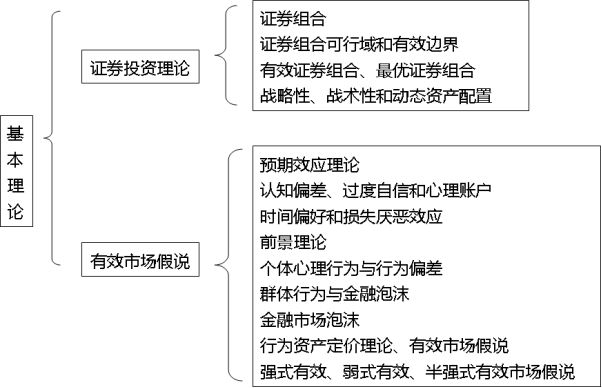

ЁЁЁЁЖўЁЂЩњУќжмЦкИїНзЖЮЕФЬиеїЁЂашЧѓКЭФПБъ

ЁЁЁЁЩњУќжмЦкПЩЗжЮЊИіШЫЩњУќжмЦкКЭМвЭЅЩњУќжмЦкЃЌетРяжївЊНщЩмМвЭЅЩњУќжмЦкЃЌШчБэ2-2ЫљЪО

ЁЁЁЁБэ2-2 МвЭЅЩњУќжмЦкНзЖЮЬиеїЁЂВЦЮёзДПіМАРэВЦашЧѓКЭФПБъ

|

|

аЮГЩЦк |

ГЩГЄЦк |

ГЩЪьЦк |

ЫЅРЯЦк |

|

Ьиеї |

НсЛщЕНзгХЎгЄЖљЦк |

згХЎгзЖљЦкЕНзгХЎОМУЖРСЂ |

згХЎОМУЖРСЂЕНЗђЦоЫЋЗНЭЫан |

ЗђЦоЫЋЗНЭЫанЕНвЛЗНЙ§ЪР |

|

ЪежЇ |

ЂйЪеШывдаНЫЎЮЊжїЃЛ ЂкжЇГіЫцзгХЎЕЎЩњКѓЖјдіМг |

ЂйЪеШывдаНЫЎЮЊжїЃЛ ЂкжЇГіЧїгкЮШЖЈЃЌзг ХЎНЬг§ЗбгУИКЕЃжи |

ЂйЪеШывдаНЫЎЮЊжїЃЛ ЂкжЇГіЫцзгХЎОМУЖРСЂЖјМѕЩй |

ЂйвдРэВЦЪеШыМАзЊвЦадЪеШыЮЊжї ЂквНСЦЗбгУжЇГідіМгЃЌЦфЫћЗбгУжЇГіМѕЩй |

|

ДЂаю |

ЪеШыЮШЖЈЖјжЇГідіМгЃЌДЂаюЕЭЫЎЦНдіГЄ |

ЪеШыдіМгЖјжЇГіЮШЖЈЃЌДЂаюЮШВНдіМг |

ЪеШыДІгкслЗхНзЖЮЃЌжЇГіЯрЖдНЯЕЭЃЌДЂаюдіГЄЕФзюМбЪБЦк |

жЇГіДѓгкЪеШыЃЌДЂаюж№ВНМѕЩй |

|

|

аЮГЩЦк |

ГЩГЄЦк |

ГЩЪьЦк |

ЫЅРЯЦк |

|

зЪВњ |

Л§РлзЪВњгаЯоЃЌзЗЧѓИпЗчЯеИпЪевцЭЖзЪ |

Л§РлзЪВњж№ФъдіМгЃЌзЂжиЭЖзЪЗчЯеЙмРэ |

зЪВњДяЕНслЗхЃЌНЕЕЭЭЖзЪЗчЯе |

БфЯжЭЖзЪзЪВњжЇИЖжЇГіЗбгУЃЌЭЖзЪвдЙЬЖЈЪевцРрЮЊжї |

|

ИКеЎ |

ГаЕЃЗПДћИКЕЃ |

ГаЕЃЗПДћИКЕЃ |

ЗПДћгрЖюж№ФъМѕЩйЃЌЭЫанЧАНсЧхЫљгаДѓЖюИКеЎ |

ЮоДѓЖюЁЂГЄЦкИКеЎ |

|

РэВЦ ФПБъ |

БЃГжСїЖЏадЕФЭЌЪБХфжУИпЪевцРрН№ШкзЪВњЃЌР§ШчЙЩЦБЛљН№ЁЂЛѕБвЛљН№ЁЂСїЖЏадИпЕФвјааРэВЦВњЦЗЕШ |

БЃГжзЪВњСїЖЏадЃЌЪЪЕБдіМгЙЬЖЈЪевцРрзЪВњЃЌШчеЎШЏЛљН№ЁЂИЁЖЏЪевцРрРэВЦВњЦЗ |

вдзЪВњАВШЋЮЊжиЕуЃЌБЃГжзЪВњЪевцЛиБЈЮШЖЈЃЌдіМгЙЬЖЈЪевцРрзЪВњЕФБШжиЃЌМѕЩйИпЗчЯезЪВњЕФГжга |

НјвЛВНЬсЩ§зЪВњАВШЋадЃЌНЋ80%вдЩЯзЪВњЭЖзЪгкДЂаюМАЙЬЖЈЪевцРрРэВЦВњЦЗЃЌВЂЙКТђГЄЦкЛЄРэРрБЃЯе |

ЁЁЁЁШ§ЁЂЩњУќжмЦкИїНзЖЮЕФРэВЦЙцЛЎМАРэВЦжиЕу

ЁЁЁЁЩњУќжмЦкИїНзЖЮгаВЛЭЌЕФРэВЦЙцЛЎМАРэВЦжиЕуЃЌШчБэ2-3ЫљЪО

ЁЁЁЁБэ2-3 ЩњУќжмЦкИїНзЖЮЕФРэВЦЙцЛЎМАРэВЦжиЕу

|

ЦкМф |

ЬНЫїЦк |

НЈСЂЦк |

ЮШЖЈЦк |

ЮЌГжЦк |

ИпдЦк |

ЭЫанЦк |

|

ЖдгІФъСф |

15〜24Ыъ |

25〜34Ыъ |

35〜44Ыъ |

45〜54Ыъ |

55〜60Ыъ |

60ЫъвдКѓ |

|

МвЭЅаЮЬЌ |

вдИИФИМвЭЅ ЮЊЩњЛюжиаФ |

дёХМНсЛщЁЂгабЇЧАзгХЎ |

згХЎЩЯаЁ бЇЁЂжабЇ |

згХЎНјШыИпЕШНЬг§НзЖЮ |

згХЎЖРСЂ |

вдЗђЦоСНШЫ ЮЊжї |

|

РэВЦЛюЖЏ |

ЧѓбЇЩюдьЁЂ ЬсИпЪеШы |

вјааДћПюЁЂ ЙКЗП |

ГЅЛЙЗПДћЁЂ ГяНЬг§Н№ |

ЪеШыдіМгЁЂ ГяЭЫанН№ |

ИКЕЃМѕЧсЁЂзМБИЭЫан |

ЯэЪмЩњЛюЙцЛЎЁЂвХВњ |

|

ЦкМф |

ЬНЫїЦк |

НЈСЂЦк |

ЮШЖЈЦк |

ЮЌГжЦк |

ИпдЦк |

ЭЫанЦк |

|

ЭЖзЪЙЄОп |

ЛюЦкЁЂЖЈЦкДцПюЁЂЛљН№ЖЈЭЖ |

ЛюЦкДцПюЁЂЙЩЦБЁЂЛљН№ЖЈЭЖ |

здгУЗПВњЭЖзЪЁЂЙЩЦБЁЂ ЛљН№ |

ЖрдЊЭЖзЪзщКЯ |

НЕЕЭЭЖзЪзщКЯЗчЯе |

ЙЬЖЈЪевцЭЖзЪЮЊжї |

|

БЃЯеМЦЛЎ |

втЭтЯеЁЂ ЪйЯе |

ЪйЯеЁЂДЂаюЯе |

бјРЯЯеЁЂЖЈЦкЪйЯе |

бјРЯЯеЁЂЭЖзЪаЭБЃЯе |

ГЄЦкПДЛЄЯеЁЂЭЫанФъН№ |

СьЭЫанФъН№жСжеРЯ |

ЁЁЁЁЕкЖўНк ЛѕБвЕФЪБМфМлжЕ

ЁЁЁЁвЛЁЂЛѕБвЪБМфМлжЕИХФюМАгАЯьвђЫи

ЁЁЁЁ1.ИХФю

ЁЁЁЁЛѕБвЕФЪБМфМлжЕЪЧжИЛѕБвдкЮоЗчЯеЕФЬѕМўЯТЃЌОРњвЛЖЈЪБМфЕФЭЖзЪКЭдйЭЖзЪЖјЗЂЩњЕФдіжЕЃЌвВБЛГЦЮЊзЪН№ЪБМфМлжЕЁЃ

ЁЁЁЁ2.гАЯьвђЫи

ЁЁЁЁ(1)ЪБМфЁЃЪБМфдНГЄЃЌЛѕБвЪБМфМлжЕдНДѓЁЃ

ЁЁЁЁ(2)ЪевцТЪЛђЭЈЛѕХђеЭТЪЁЃЪевцТЪЪЧОіЖЈЛѕБвдкЮДРДдіжЕГЬЖШЕФЙиМќвђЫиЃЌЖјЭЈЛѕХђеЭТЪдђЪЧЪЙЛѕБвЙКТђСІЫѕЫЎЕФЗДЯђвђЫиЁЃ

ЁЁЁЁ(3)ЕЅРћгыИДРћЁЃИДРћЛсВњЩњРћЩЯМгРћЁЂЯЂЩЯЬэЯЂЕФЪевцБЖдіаЇгІЁЃ

ЁЁЁЁЖўЁЂЪБМфМлжЕгыРћТЪЕФЛљБОВЮЪ§

ЁЁЁЁ1.ЯжжЕ(PV)ЃЌМДЛѕБвЯждкЕФМлжЕЃЌвЛАуЪЧжИЦкГѕМлжЕЁЃ

ЁЁЁЁ2.жежЕ(FV)ЃЌМДЛѕБвдкЮДРДФГИіЪБМфЕуЩЯЕФМлжЕЃЌвЛАужИЦкФЉМлжЕЁЃ

ЁЁЁЁ3.ЪБМф(t)ЃЌЪЧЛѕБвМлжЕЕФВЮееЯЕЪ§ЁЃ

ЁЁЁЁ4.РћТЪ(ЛђЭЈЛѕХђеЭТЪ)(r)ЃЌЪЧгАЯьН№ЧЎЪБМфМлжЕГЬЖШЕФВЈЖЏвЊЫиЁЃ

ЁЁЁЁШ§ЁЂЯжжЕКЭжежЕЕФМЦЫу

ЁЁЁЁЯжжЕКЭжежЕЕФМЦЫуЙЋЪНШчБэ2-4ЫљЪО

ЁЁЁЁБэ2-4 ЯжжЕКЭжежЕЕФМЦЫуЙЋЪН

|

|

ЯжжЕ |

жежЕ |

|

ЕЅЦк |

PV=FV/(1+r) |

FV=PV*(1+r) |

|

ЖрЦк |

PV=FV/(1+r)t |

FV=PV*(1+r)t |

ЁЁЁЁЫФЁЂИДРћЦкМфКЭгааЇФъРћТЪЕФМЦЫу

ЁЁЁЁ1.ИДРћЦкМфЪ§СП

ЁЁЁЁИДРћЦкМфЪ§СПЪЧжИвЛФъФкМЦЫуИДРћЕФДЮЪ§ЁЃ

ЁЁЁЁ2.гааЇФъРћТЪ

ЁЁЁЁВЛЭЌИДРћЦкМфЭЖзЪЕФФъЛЏЪевцТЪГЦЮЊгааЇФъРћТЪ(EAR)ЁЃ

ЁЁЁЁУћвхФъРћТЪrгыгааЇФъРћТЪEARжЎМфЕФЛЛЫуМДЮЊEAR=(1+r/m)m-1

ЁЁЁЁЦфжаЃЌrЪЧжИУћвхФъРћТЪЃЌEARЪЧжИгааЇФъРћТЪЃЌmжИвЛФъФкИДРћДЮЪ§ЁЃ

ЁЁЁЁ3.СЌајИДРћ

ЁЁЁЁЕБИДРћЦкМфБфЕУЮоЯоаЁЕФЪБКђЃЌГЦЮЊСЌајИДРћЃЌДЫЪБFV=PV*ert

ЁЁЁЁЦфжаЃЌPVЮЊЯжжЕЃЌrЮЊФъРћТЪЃЌtЮЊАДФъМЦЫуЕФЭЖзЪЦкМфЃЌeЮЊздШЛЖдЪ§ЕФЕзЪ§ЃЌдМЕШгк2.7182ЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл