- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

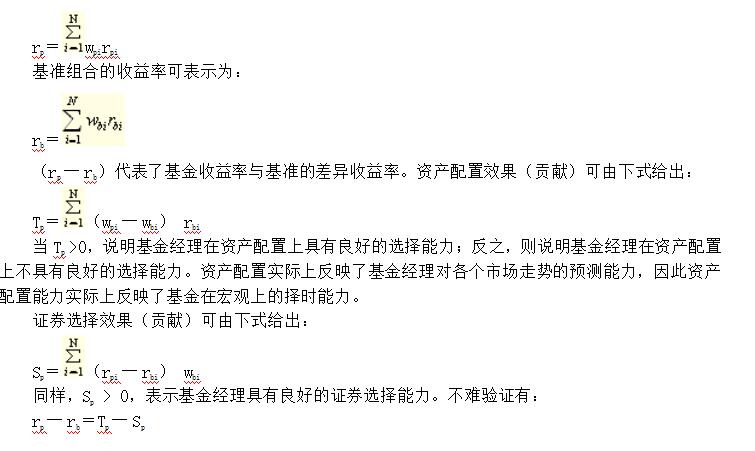

ЮЂаХЙЋжкКХ

ЁЁЁЁ(ЫФ)вдЕЅвЛЪаГЁзщКЯЮЊЛљзМЕФКтСПжИБъЛсЪЙМЈаЇЦРМлгаЪЇЦЋЦФ

ЁЁЁЁНЈСЂдкCAPMжЎЩЯЕФШ§ДѓОЕфЕФЦРМлжИБъЖМСЂзугкгыЪаГЁзщКЯБэЯжЯрСЊЯЕЕФЕЅвЛЛљзМзщКЯЕФБШНЯЃЌвђЖјБЛЭГГЦЮЊЕЅвЛЛљзМЕФМЈаЇЦРМлЗНЗЈЁЃгУЕЅвЛЛљзМзщКЯВЂВЛФмЖдзщКЯЕФМЈаЇНјаае§ШЗЕФЦРМлЁЃ

ЁЁЁЁЮхЁЂЗчЯеЕїећЪевцКтСПЕФЦфЫћЗНЗЈ

ЁЁЁЁ(вЛ)аХЯЂБШТЪ

ЁЁЁЁЕкЮхНкЁЁдёЪБФмСІКтСП

ЁЁЁЁвЛЁЂдёЪБЛюЖЏгыЛљН№МЈаЇЕФе§ШЗКтСП

ЁЁЁЁЛљН№ОРэЕФЭЖзЪФмСІПЩвдЗжЮЊЙЩЦБбЁдёФмСІ(МђГЦЁАбЁЙЩФмСІЁБ)гыЪаГЁбЁдёФмСІ(МђГЦЁАдёЪБФмСІЁБ)СНИіЗНУцЁЃ

ЁЁЁЁбЁЙЩФмСІЁЊЁЊжИЛљН№ОРэЖдИіЙЩЕФдЄВтФмСІЁЃ

ЁЁЁЁдёЪБФмСІЁЊЁЊжИЛљН№ОРэЖдЪаГЁећЬхзпЪЦЕФдЄВтФмСІЁЃ

ЁЁЁЁЖўЁЂЯжН№БШР§БфЛЏЗЈ

ЁЁЁЁОЭЪЧвЛжжНЯЮЊжБЙлЕФЁЂЭЈЙ§ЗжЮіЛљН№дкВЛЭЌЪаГЁЛЗОГЯТЯжН№БШР§ЕФБфЛЏЧщПіРДЦРМлЛљН№ОРэдёЪБФмСІЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁЪЙгУетжжЗНЗЈЃЌЪзЯШашвЊШЗЖЈЛљН№ЕФе§ГЃЯжН№БШР§ЁЃе§ГЃЯжН№БШР§ПЩвдЪЧЛљН№ЭЖзЪеўВпЙцЖЈЕФЃЌвВПЩвдЦРМлЦкЛљН№ЯжН№БШР§ЕФЦНОљжЕзїЮЊДњБэЁЃЪЕМЪЯжН№БШР§ЯрЖдгке§ГЃЯжН№БШР§ЕФЦЋРыМДПЩвдБЛПДзїжїЖЏадЕФдёЪБЛюЖЏЫљжТЃЌНјЖјПЩвдгУЯТЪНКтСПдёЪБЛюЖЏЕФЁАЫ№вцЁБЧщПіЃК

ЁЁЁЁдёЪБЫ№вц=(ЙЩЦБЪЕМЪХфжУБШР§-е§ГЃХфжУБШР§)ЁСЙЩЦБжИЪ§ЪевцТЪ

ЁЁЁЁ+(ЯжН№ЪЕМЪХфжУБШР§вЛе§ГЃХфжУБШР§)ЁСЯжН№ЪевцТЪ

ЁЁЁЁШ§ЁЂГЩЙІИХТЪЗЈ

ЁЁЁЁЪЧИљОнЖдЪаГЁзпЪЦЕФдЄВтЖје§ШЗИФБфЯжН№БШР§ЕФАйЗжБШРДЖдЛљН№дёЪБФмСІНјааКтСПЕФЗНЗЈЁЃ

ЁЁЁЁЩшP1БэЪОЛљН№ОРэе§ШЗЕидЄВтЕНХЃЪаЕФИХТЪЃЌP2БэЪОЛљН№ОРэе§ШЗЕидЄВтЕНамЪаЕФИХТЪЃЌГЩЙІИХТЪПЩгЩЯТЪНИјГіЃК

ЁЁЁЁГЩЙІИХТЪ=(P1 +P2вЛ1) ЁС100%

ЁЁЁЁЫФЁЂЖўДЮЯюЗЈ

ЁЁЁЁвЛИіГЩЙІЕФЪаГЁбЁдёепЃЌФмЙЛдкЪаГЁДІгкеЧЪЦЪБЬсИпЦфзщКЯЕФІТжЕЃЌЖјдкЪаГЁДІгкЯТЕјЪБНЕЕЭЦфзщКЯЕФІТжЕЁЃвђДЫЃЌЖдвЛИіГЩЙІЕФЪаГЁбЁдёепЖјбдЃЌЦфІТжЕПЩБэЪОЮЊЃК

ЁЁЁЁІТit=ІЂi+ІУi(rmt-rf)

ЁЁЁЁе§жЕЕФІУiБэУїЃЌзщКЯОРэФмЫцЪаГЁЕФЩЯеЧ(ЯТЕј)ЖјЬсЩ§(НЕЕЭ)ЦфзщКЯЕФЯЕЭГЗчЯеЁЃНЋЩЯЪНДјШЫЕЅвђЫиеВЩжИЪ§ФЃаЭЃЌОЭЕУЕНСЫвЛИіДјгаЖўДЮЯюЕФЁЂПЩвдНЋеВЩЕФзмЬхКтСПЗжНтЮЊбЁЙЩФмСІІСКЭЪаГЁбЁдёФмСІІУiЕФФЃаЭЃК

ЁЁЁЁri-rf=ІС+ІТi(rm-rf)+ІУi(rm-rf)2+ІХi

ЁЁЁЁдМйЩшЪЧІУi =0ЁЃШчЙћІУi > 0ЃЌБэУїЛљН№ОРэОпгаГЩЙІЕФЪаГЁбЁдёФмСІЁЃвВОЭЪЧЫЕЃЌвЛИіГЩЙІЕФЪаГЁбЁдёепФмЙЛдкЪаГЁИпеЧЪБЬсИпзщКЯЕФІТжЕЃЌдкЪаГЁЕЭУдЪБНЕЕЭІТжЕЁЃ

ЁЁЁЁЖўДЮЯюЗЈЪЧгЩЬиРзХЕгыТъдѓ(Masuy)гк1966ФъЬсГіЕФЃЌвђДЫЭЈГЃгжБЛГЦЮЊЁАT-MФЃаЭЁБ

ЁЁЁЁЮхЁЂЫЋБДЫўЗНЗЈ

ЁЁЁЁКрмЧПЦЩЃ(Henriksson)КЭФЊЖй(Merton)гк1981ФъЬсГіСЫСэвЛжжЯрЫЦШДИќЮЊМђЕЅЕФЖдбЁЙЩКЭдёЪБФмСІНјааЙРМЦЕФЗНЗЈЁЃЫћУЧМйЩшЃЌдкОпгадёЪБФмСІЕФЧщПіЯТЃЌзЪВњзщКЯЕФІТжЕжЛШЁСНИіжЕЃКЪаГЁЩЯЩ§ЪБЦкІТжЕШЁНЯДѓЕФжЕЃЌЪаГЁЯТНЕЪБЦкІТжЕШЁНЯаЁЕФжЕЁЃгкЪЧЃЌФЊЖйКЭКрмЧПЦЩЃЭЈЙ§дквЛАуЛиЙщЗНГЬжаМгШЫвЛИіащФтБфСПРДЖддёЪБФмСІНјааЙРМЦЃК

ЁЁЁЁri-rf=ІС+ІТ1(rm-rf)+ІТ2(rm-rf)D+ІХi

ЁЁЁЁетРяЃЌDЪЧвЛИіащФтБфСПЁЃЕБrm >rfЪБЃЌD=1;ЕБrm ЁЁЁЁЕкСљНкЁЁМЈаЇЙБЯзЗжЮі ЁЁЁЁвЛЁЂзЪВњХфжУбЁдёФмСІгыжЄШЏбЁдёФмСІЕФКтСП ЁЁЁЁЛљН№дкВЛЭЌзЪВњРрБ№ЩЯЕФЪЕМЪХфжУБШР§Жде§ГЃБШР§ЕФЦЋРыЃЌДњБэСЫЛљН№ОРэдкзЪВњХфжУЗНУцЫљНјааЕФЛ§МЋбЁдёЁЃвђДЫЃЌВЛЭЌРрБ№зЪВњЪЕМЪШЈжигые§ГЃБШР§жЎВюГЫвдЯргІзЪВњРрБ№ЕФЪаГЁжИЪ§ЪевцТЪЃЌОЭПЩвдзїЮЊзЪВњХфжУбЁдёФмСІЕФвЛИіКтСПжИБъЁЃ ЁЁЁЁИљОнЭЖзЪзщКЯЪевцТЪЕФМЦЫуЙЋЪНЃЌдкПМВьЦкФкЛљН№PЕФЪЕМЪЪевцТЪПЩБэЪОЮЊЃК ЁЁЁЁЖўЁЂаавЕЛђВПУХбЁдёФмСІЕФКтСП ЁЁЁЁЪЧжИИќЯИРрзЪВњЕФбЁдёФмСІКтСПЁЃ(вЛАуСЫНт) ЁЁЁЁгУгыПМВьЛљН№зЪВњХфжУФмСІРрЫЦЕФЗНЗЈЃЌПЩвдЖдЛљН№дкИїРрзЪВњФкВПЯИРрзЪВњЕФбЁдёФмСІНјааНјвЛВНЕФКтСПЁЃетРяНідкЙЩЦБЭЖзЪЩЯЖдЛљН№дкаавЕЛђВПУХЩЯЕФбЁдёФмСІНјааЫЕУїЁЃ ЁЁЁЁМйЩшдквЛИіПМВьЦкФкЃЌЛљН№pдкЕкIИіаавЕЩЯЕФЪЕМЪЭЖзЪБШР§ЮЊwpj, ЖјЕкjИіаавЕдкЪаГЁжИЪ§жаЕФШЈжиЮЊwjЃЌЕкjИіаавЕЕФаавЕжИЪ§дкПМВьЦкФкЕФЪевцТЪЮЊrjЃЌФЧУДЃЌаавЕЛђВПУХбЁдёФмСІдђПЩвдгУЯТЪНМгвдКтСПЃК

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл