11、关于项目敏感性分析中敏感度系数的说法,正确的是( )。

A、敏感度系数趋于零,表示不确定因素的发生概率高

B、敏感度系数小于零,表示评价指标与不确定因素同方向变化

C、敏感度系数的计算结果与不确定因素的变化率无关

D、计算敏感度系数的目的是找出不确定因素的极限变化

12、某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。

四个不确定性因素中最敏感的因素是( )。

A、项目投资

B、产品价格

C、产品成本

D、产量

13、某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是( )。(2013年真题)

A、-1.835

B、-2和-1.67

C、1.835

D、2和1.67

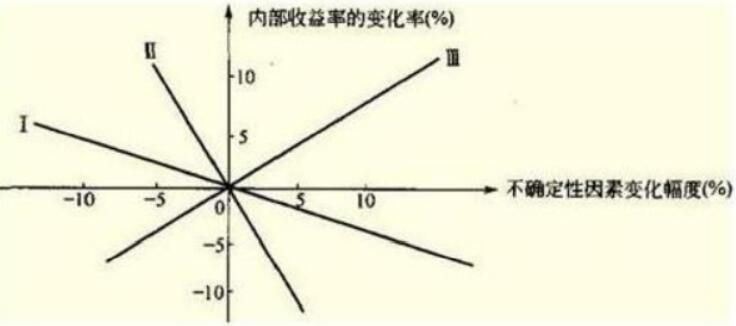

14、某项目单因素敏感性分析如下图所示,三个不确定因素Ⅰ、Ⅱ、Ⅲ,按敏感性由大到小的顺序排列为( )。

A、Ⅰ―Ⅱ―Ⅲ

B、Ⅱ―Ⅲ―Ⅰ

C、Ⅲ―Ⅱ―Ⅰ

D、Ⅲ―Ⅰ―Ⅱ

15、根据对项目不同方案的敏感性分析,投资者应选择( )的方案实施。

A、项目盈亏平衡点高,抗风险能力适中

B、项目盈亏平衡点低,承受风险能力弱

C、项目敏感程度大,抗风险能力强

D、项目敏感程度小,抗风险能力强

16、某项目有甲、乙、丙、丁四个方案,依次计算得知各方案的盈亏平衡点生产能力利用率分别为68%、87%、45%和52%,则风险最小的是( )。

A、方案甲

B、方案乙

C、方案丙

D、方案丁

17、已知某项目设计生产能力为年产100万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本80元,全年固定成本为500万元,单位产品销售税金及附加的合并税率为6%,则盈亏平衡生产能力利用率和盈亏平衡单位产品可变成本分别是( )。

A、25%,20元

B、35.71%,89元

C、25%,14元

D、35.71%,14元

18、盈亏平衡分析的作用不包括( )。

A、考察项目对产出品变化的适应能力和抗风险能力

B、用固定成本表示的盈亏平衡点越低,表示项目的抗风险能力越强

C、用生产能力利用率表示的盈亏平衡点越低,表示项目的抗风险能力越强

D、用产品售价表示的盈亏平衡点越低,表示企业适应市场价格下降的能力越大

19、某项目达产期销售收入为2700万元。销售税金与附加为33万元,可变成本为85元/件,该项目设计生产能力为10万件,如果盈亏平衡时产量为6万件,则该项目的固定成本应为( )万元。

A、1090.2

B、1700

C、1172

D、2100

20、某项目设计生产能力1500件,项目年固定成本18万元,每件产品的销售价格460元,销售税金70元,可变成本160元。则该项目的盈亏平衡点为( )件。

A、682.9

B、648.5

C、798.7

D、782.6

- ・2022年咨询工程师《宏观经济政策与发展规划》考试题库我要购买

- ・2022年咨询工程师《工程项目组织与管理》考试题库我要购买

- ・2021年咨询工程师《现代咨询方法与实务》考试题库我要购买

- ・2022年咨询工程师《全科》考试题库我要购买

- ・2022年咨询工程师《项目决策分析与评价》考试题库我要购买

- 12021-04-25中国人事考试网2022年全国咨询工程师报名入口

- 22021-04-252022年全国咨询工程师报名时间及入口

- 32021-04-252021年全国咨询工程师成绩查询时间

编辑推荐

- 考试题库

- 模拟试题

- 历年真题