排行热点

- 历年真题

- 模拟试题

- 自考自答

自学考试《商业银行业务与经营》章节习题:第3章

1、存款的种类和构成:

1、存款的重要性:

存款是银行贷款的主要资金来源,因而是银行利润和发展的源泉。

存款产生现金储备,银行凭借多余的现金储备可以发放新的贷款。

衡量银行管理效率的重要指标:

能否以尽可能低的成本吸收存款,及能否有充足的存款支持银行想要发放的贷款。

2、存款的种类

交易性账户:活期存款,可转让支付命令(NOWS),货币市场存款帐户(MMDA),自动转帐制度(ATS) 非交易性账户:储蓄存款 (定期、活期),定期存款(大额可转让存单)

活期存款:指无需任何事先通知,存款户即可随时存取和转让的一种银行存款,其形式有支票存款帐户,保付支票,本票,旅行支和信用证等。活期存款占一国货币供应的最大部分,也是商业银行的重要资金来源。鉴于活期存款不仅有货币支付手段和流通手段的职能,同时还具有较强的派生能力,因此,商业银行在任何时候都必须把活期存款作为经营的重点。

特点:1. 通存通兑:客户凭银行卡可在全国银行网点和自助设备上存取人民币现金,预留密码的存折可在同城银行网点存取现金。同城也可办理无卡(折)的续存业务。

2. 资金灵活:客户可随用随取,资金流动性强。

3. 缴费方便:客户可将活期存款账户设置为缴费账户,由银行自动代缴各种日常费用。

定期存款:大额可转让存单。具体表现在:具有自由流通的能力,可以自由转让流通,有活跃的二级市场;存款面额固定且一般金额较大;存单不记名,便于流通;存款期限为3~12个月不等,以3个月居多,最短的14天。额可转让定期存款存单除对银行起稳定存款的作用、变银行存款被动等待顾客上门为主动发行存单以吸收资金、更主动地进行负债管理和资产管理外,存单购买者还可以根据资金状况买进或卖出,调节自己的资金组合。

3、存款的构成

按存款的稳定性:核心存款:指对市场利率变化反映不敏感的存款, 如银行的交易存款帐户和不流通的定期存款帐户。

2、银行理财业务

银行理财业务是指理财师通过收集整理客户的收入、资产、负债等数据,倾听客户的希望、要求、目标等,为客户制定投资组合、储蓄计划、保险投资对策、继承及经营策略等财务设计方案,并帮助客户的资金最大限度地增值。

当前理财业务发展中存在的问题

(一)理财市场不规范,导致恶性竞争

(二)理财人员知识结构不健全,专业的理财规划师严重缺乏

(三)理财产品营销不规范,产品透明度不高

(四)对公众理财知识的宣传教育力度不够

(五)理财业务售后服务不到位

(六)风险揭示不到位

解决办法:“降低理财业务中的风险

银行管理的宏观层面上说,首先要构建全面、透明、快捷的客户投诉处理机制,包括处理客户投诉流程、回复安排、投诉调查以及客户投诉的补偿、赔偿制度,严格履行产品运行信息披露义务。其次,按照银监会规定对产品宣传资料进行严格审核,规范理财产品的销售流程,加大员工培训和监督力度,禁止公开劝诱宣传方式。再者,提高产品风险控制能力

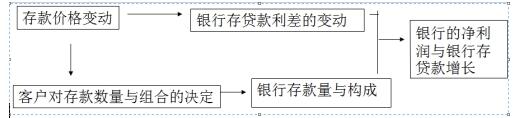

3、存款定价

银行存款定价与经营目标的关系:

边际成本定价法: 边际成本MC=总成本变动额=新利率×以新利率筹集总资金-旧利率×以旧利率筹集的总资金

边际成本率= 总成本变动额/ 新增资金额

MC1=(新增利息+新增其他开支)/ 新增资金

如果新增资金中有部分用于补充现金资产,不能用于盈利资产,则新增可用资金的边际成本为:

MC2=(新增利息+新增其他开支)/ (新增资金-X)

4、非存款性的资金来源

1、同业拆借

含义:同业拆借,是指经中国人民银行批准进入全国银行间同业拆借市场(以下简称同业拆借市场)的金融机构之间,通过全国统一的同业拆借网络进行的无担保资金融通行为。

唯一用途:是流动性盈余的金融机构向流动性短缺的金融机构提供的短期信贷。从事同业拆借交易接受中国人民银行的监督和检查。

交易和清算:

交易:同业拆借交易必须在全国统一的同业拆借网络中进行。

同业拆借交易以询价方式进行,自主谈判、逐笔成交

同业拆借利率。交易合同

清算:人行的大额实时支付系统办理、转账支票;

同业拆借利率:SHIBOR

同业拆借,应当遵守中国人民银行的规定。禁止利用拆入资金发放固定资产贷款或者用于投资。拆出资金限于交足存款准备金、留足备付金和归还中国人民银行到期贷款之后的闲置资金。拆入资金用于弥补票据结算、联行汇差头寸不足和解决临时性周转资金需要。

同业拆借的期限:

银行和银行类金融机构:最长期限为1年;

金融资产管理公司、金融租赁公司、汽车金融公司、保险公司最长期限为3个月;

企业集团财务公司、信托公司、证券公司、保险资产管理公司最长期限为7天;

限额管理――最高拆入限额和最高拆出限额

责编:zhangjing0102