ЁЁЁЁвЛЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1.еЫЪЕКЫЖдЪєгкФкВППижЦЗНЪНжаЕФ( )ЁЃ

ЁЁЁЁA.ЪкШЈПижЦ

ЁЁЁЁB.ВЦВњБЃЛЄПижЦ

ЁЁЁЁC.жАЮёЗжРыПижЦ

ЁЁЁЁD.дЄЫуПижЦ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПВЦВњБЃЛЄПижЦвЊЧѓЦѓвЕЯожЦЮДОЪкШЈЕФШЫдБЖдВЦВњЕФжБНгНгДЅКЭДІжУЃЌВЩШЁВЦВњМЧТМЁЂЪЕЮяБЃЙмЁЂЖЈЦкХЬЕуЁЂеЫЪЕКЫЖдЁЂВЦВњБЃЯеЕШДыЪЉЃЌШЗБЃВЦВњЕФАВШЋЭъећЁЃ

ЁЁЁЁ2.вдзЪдДЮоРЫЗбЁЂЩшБИЮоЙЪеЯЁЂВњГіЮоЗЯЦЗЁЂЙЄЪБЖМгааЇЕФМйЩшЧАЬсЮЊвРОнЖјжЦЖЈЕФБъзМГЩБОЪЧ( )ЁЃ

ЁЁЁЁA.ЛљБОБъзМГЩБО

ЁЁЁЁB.РэЯыБъзМГЩБО

ЁЁЁЁC.е§ГЃБъзМГЩБО

ЁЁЁЁD.ЯжааБъзМГЩБО

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПРэЯыБъзМГЩБОЪЧжИдкЯжгаЬѕМўЯТЫљФмДяЕНЕФзюгХЕФГЩБОЫЎЦНЃЌМДдкзЪдДЮоРЫЗбЁЂЩшБИЮоЙЪеЯЁЂВњГіЮоЗЯЦЗЁЂЙЄЪБШЋгааЇЕФМйЩшЬѕМўЯТЖјжЦЖЈЕФГЩБОБъзМЁЃ

ЁЁЁЁ3.вЛАуМйЖЈИїд№ШЮжааФДІгкЖРСЂзджїЕФзДЬЌЃЌПЩздгЩОіЖЈДгЭтВПЛђФкВПНјааЙКЯњЃЌЭЌЪБВњЦЗЛђРЭЮёгаПЭЙлЕФЪаМлПЩВЩгУЕФФкВПзЊвЦМлИёЪЧ( )ЁЃ

ЁЁЁЁA.ЪаГЁМлИё

ЁЁЁЁB.аЩЬМлИё

ЁЁЁЁC.ЫЋжиМлИё

ЁЁЁЁDГЩБОМлИё

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПЪаГЁМлИёЪЧИљОнВњЦЗЛђРЭЮёЕФЪаГЁМлИёзїЮЊЛљМлЕФМлИёЁЃВЩгУЪаГЁМлИёЃЌвЛАуМйЖЈИїд№ШЮжааФДІгкЖРСЂзджїЕФзДЬЌЃЌПЩздгЩОіЖЈДгЭтВПЛђФкВПНјааЙКЯњЃЌЭЌЪБВњЦЗЛђРЭЮёгаПЭЙлЕФЪаМлПЩВЩгУЁЃ

ЁЁЁЁ4.РћгУСНВювьЗЈЃЌЙЬЖЈжЦдьЗбгУЕФФмСПВювьЮЊ( )ЁЃ

ЁЁЁЁA.РћгУдЄЫуВњСПЯТЕФБъзМЙЄЪБгыЪЕМЪВњСПЯТЕФЪЕМЪЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁB.РћгУдЄЫуВњСПЯТЕФБъзМЙЄЪБгыЪЕМЪВњСПЯТБъзМЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁC.РћгУЪЕМЪВњСПЯТЪЕМЪЙЄЪБгыЪЕМЪВњСПЯТБъзМЙЄЪБЕФВюЖюЃЌГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁD.РћгУЪЕМЪжЦдьЗбгУМѕШЅдЄЫуВњСПБъзМЙЄЪБГЫвдЙЬЖЈжЦдьЗбгУБъзМЗжХфТЪМЦЫуЕУГіЕФ

ЁЁЁЁЪдЬтРДдДЃКжаМЖЛсМЦЪІЗйЬтПтЃЌУтЗбЯТдиЪжЛњЬтПтзіЬт[ЕуЛїЯТди]ЃЁ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПбЁЯюAЪЧШ§ВювьЗЈЯТВњСПВювьЃЌбЁЯюCЪЧШ§ВювьЗЈЯТаЇТЪВювьЃЌбЁЯюDЪЧЙЬЖЈжЦдьЗбгУГЩБОВювьЕФКФЗбВювьЁЃ

ЁЁЁЁ5.ВЦЮёПижЦжаЮЊСЫЪЕЯжгаРћНсЙћЖјВЩШЁЕФПижЦЃЌжИЕФЪЧ( )ЁЃ

ЁЁЁЁA.еьВщадПижЦ

ЁЁЁЁB.дЄЗРадПижЦ

ЁЁЁЁC.ВЙГЅадПижЦ

ЁЁЁЁD.жИЕМадПижЦ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПжИЕМадПижЦЪЧЮЊСЫЪЕЯжгаРћНсЙћЖјВЩШЁЕФПижЦЁЃдЄЗРадПижЦЁЂеьВщадПижЦКЭОРе§адПижЦЪЧЮЊСЫдЄЗРЁЂМьВщКЭОРе§ВЛРћЕФНсЙћЃЌЖјжИЕМадПижЦШДЪЧЮЊСЫЪЕЯжгаРћНсЙћЁЃетжжПижЦдкЪЕЯжгаРћНсЙћЭЌЪБЃЌвВБмУтСЫВЛРћНсЙћЕФЗЂЩњЁЃВЙГЅадПижЦЪЧеыЖдФГаЉЛЗНкЕФВЛзуЛђШБЯнЖјВЩШЁЕФПижЦДыЪЉЁЃ

ЁЁЁЁ6.МзРћШѓжааФГЃФъЯђввРћШѓжааФЬсЙЉРЭЮёЁЃМйЖЈНёФъЪЙгУЕФФкВПНсЫуМлИёБШШЅФъгаЫљЬсИпЃЌдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌдђ( )ЁЃ

ЁЁЁЁA.ввжааФШЁЕУСЫИќЖрЕФФкВПРћШѓ

ЁЁЁЁB.МзжааФвђДЫЖјМѕЩйСЫФкВПРћШѓ

ЁЁЁЁC.вЕЕФзмРћШѓгаЫљдіМг

ЁЁЁЁD.ЦѓвЕЕФзмРћШѓУЛгаБфЛЏ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПвђЮЊЪЧМзРћШѓжааФГЃФъЯђввРћШѓжааФЬсЙЉРЭЮёЃЌЫљвдМзжааФШЁЕУСЫИќЖрЕФФкВПРћШѓЃЌввжааФвђДЫЖјМѕЩйСЫФкВПРћШѓЃЌAЁЂBе§КУЫЕЗДСЫЁЃдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌФкВПзЊвЦМлИёЕФБфЖЏЃЌжЛЪЧЦѓвЕФкВПРћвцЕФжиаТЗжХфЃЌВЛЛсв§Ц№ЦѓвЕзмРћШѓЕФБфЛЏЃЌЫљвдCВЛЖдЁЃ

ЁЁЁЁ7.ЯТСаИїЯюжаЃЌВЛЪєгкЭЖзЪжааФЬиеїЕФга( )ЁЃ

ЁЁЁЁA.гЕгаОіВпШЈ

ЁЁЁЁB.вЛАуЮЊЖРСЂЕФЗЈШЫ

ЁЁЁЁC.ДІгкд№ШЮжааФЕФзюИпВу

ЁЁЁЁD.жЛашвЊЖдЭЖзЪаЇЙћИКд№ЃЌВЛашвЊЖдГЩБОИКд№

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЭЖзЪжааФМШвЊЖдГЩБОЁЂЪеШыКЭРћШѓИКд№ЃЌгжвЊЖдЭЖзЪаЇЙћИКд№ЁЃ

ЁЁЁЁ8.ФмЙЛУїШЗНвЪОГЩБОгыВњСПЕФЙиЯЕЃЌБугкПМКЫИїд№ШЮжааФЕФвЕМЈЃЌгаРћгкОгЊОіВпЕФФкВПзЊвЦМлИёЪЧ( )ЁЃ

ЁЁЁЁЪдЬтРДдДЃКжаМЖЛсМЦЪІЗйЬтПтЃЌУтЗбЯТдиЪжЛњЬтПтзіЬт[ЕуЛїЯТди]ЃЁ

ЁЁЁЁA.БъзМГЩБО

ЁЁЁЁB.ЪЕМЪГЩБО

ЁЁЁЁC.БъзМБфЖЏГЩБО

ЁЁЁЁD.БъзМГЩБОМгГЩ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПБъзМБфЖЏГЩБОЪЧвдВњЦЗ(АыГЩЦЗ)ЛђРЭЮёЕФБъзМБфЖЏГЩБОзїЮЊФкВПзЊвЦМлИёЃЌетжжЗНЪНФмЙЛУїШЗНвЪОГЩБОгыВњСПЕФЙиЯЕЃЌБугкПМКЫИїд№ШЮжааФЕФвЕМЈЃЌгаРћгкОгЊОіВпЁЃ

ЁЁЁЁ9.ОпгаЖРСЂЛђЯрЖдЖРСЂЕФЪеШыКЭЩњВњОгЊОіВпШЈЃЌВЂЖдГЩБОЁЂЪеШЫКЭРћШѓИКд№ЕФд№ШЮжааФЪЧ( )ЁЃ

ЁЁЁЁA.ГЩБОжааФ

ЁЁЁЁB.РћШѓжааФ

ЁЁЁЁC.ЭЖзЪжааФ

ЁЁЁЁD.дЄЫужааФ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПБОЬтПМЕуЪЧРћШѓжааФЕФКЌвхЁЃ

ЁЁЁЁ10.вбжЊМзРћШѓжааФЩњВњЕФАыГЩЦЗМШПЩвдГіЪлЃЌгжПЩвдЙЉввРћШѓжааФЪЙгУЁЃМзжааФШЋФъзюДѓВњСПЮЊ50000МўЃЌШЋФъзюДѓЭтЯњСПЮЊ400O0МўЃЌЪлМлЮЊ200дЊ/МўЃЌЕЅЮЛБфЖЏГЩБОЮЊ160дЊ/МўЁЃввжааФОіЖЈАДаЩЬМлИёДгМзжааФЙКТђ3000МўАыГЩЦЗЃЌдђМзввЫЋЗНдкНсЫуЪБЪЙгУЕФФкВПзЊвЦМлИёЮЊ( )ЁЃ

ЁЁЁЁA.2O0дЊ/Мў

ЁЁЁЁB.1600дЊ/Мў

ЁЁЁЁC.160жС200дЊ/Мў

ЁЁЁЁD.МзжааФвд200дЊ/МўГіЪлЃЌввжааФвд160дЊ/МўВЩЙК

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПаЩЬМлИёЕФЩЯЯоЪЧЪаМлЃЌЯТЯоЪЧЕЅЮЛБфЖЏГЩБОЃЌОпЬхМлИёгЩИїЯрЙид№ШЮжааФдкетвЛЗЖЮЇФкаЩЬОіЖЈЃЌЫљвдбЁCЁЃ

ЁЁЁЁ11.ВЛРћгкЕїЖЏИїд№ШЮжааФЬсИпВњСПЛ§МЋадЕФГЩБОзЊвЦМлИёЪЧ( )ЁЃ

ЁЁЁЁA.БъзМГЩБО

ЁЁЁЁB.БъзМГЩБОМгГЩ

ЁЁЁЁC.БъзМБфЖЏГЩБО

ЁЁЁЁD.БъзМГЩБОМгвЛЖЈКЯРэРћШѓ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПБъзМБфЖЏГЩБОжаВЛАќКЌЙЬЖЈГЩБОЃЌВЛФмЗДгГРЭЖЏЩњВњТЪБфЛЏЖдЙЬЖЈГЩБОЕФгАЯьЃЌВЛРћгкЕїЖЏИїд№ШЮжааФЬсИпВњСПЛ§МЋадЃЌвђЮЊЬсИпВњСПЖдЕЅЮЛБфЖЏГЩБОУЛгагАЯьЃЌЖјБфЖЏГЩБОзмЖюГЩе§БШР§діМгЃЌЕЋЬсИпВњСПЛсЪЙЕЅЮЛЙЬЖЈГЩБОНЕЕЭЃЌЖјЙЬЖЈГЩБОзмЖюВЛБфЁЃ

ЁЁЁЁ12.дкбЁдёМЦЫуЪЃгрЪевцжИБъЪБЫљЪЙгУЕФдЄЦкЕФзюЕЭБЈГъТЪЪБЃЌПМТЧЕФжИБъ( )ЁЃ

ЁЁЁЁA.ЭЈГЃЪЧжИЦѓвЕЮЊБЃжЄЦфЩњВњОгЊе§ГЃГжајНјааЫљБиаыДяЕНЕФзюИпРћШѓТЪ

ЁЁЁЁB.ЭЈГЃЪЧжИЦѓвЕЮЊБЃжЄЦфЩњВњОгЊе§ГЃГжајНјааЫљБиаыДяЕНЕФЙ§ШЅРњЪЗЦНОљРћШѓТЪ

ЁЁЁЁC.ЭЈГЃЪЧжИЦѓвЕЮЊБЃжЄЦфЩњВњОгЊе§ГЃГжајНјааЫљБиаыДяЕНЕФзюЕЭБЈГъЫЎЦН

ЁЁЁЁD.ЙњМвЭГвЛЙцЖЈЕФаавЕЦНОљРћШѓТЪЫЎЦН

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПвдЪЃгрЪевцзїЮЊПМКЫжИБъЪБЃЌЫљВЩгУЕФдЄЦкЕФзюЕЭБЈГъТЪЕФИпЕЭЖдЪЃгрЪевцЕФгАЯьКмДѓЃЌЭЈГЃЪЧжИЦѓвЕЮЊБЃжЄЦфЩњВњОгЊе§ГЃГжајНјааЫљБиаыДяЕНЕФзюЕЭБЈГъЫЎЦНЁЃ

ЁЁЁЁЪдЬтРДдДЃКжаМЖЛсМЦЪІЗйЬтПтЃЌУтЗбЯТдиЪжЛњЬтПтзіЬт[ЕуЛїЯТди]ЃЁ

ЁЁЁЁ13.ЖдГЩБОЛђЗбгУГаЕЃд№ШЮЖјВЛЖдЪеШыЁЂРћШѓЛђЭЖзЪИКд№ЕФд№ШЮжааФЪЧ( )ЁЃ

ЁЁЁЁA.ГЩБОжааФ

ЁЁЁЁB.РћШѓжааФ

ЁЁЁЁC.ЭЖзЪжааФ

ЁЁЁЁD.дЄЫужааФ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПГЩБОжааФЪЧЖдГЩБОЛђЗбгУГаЕЃд№ШЮЕФд№ШЮжааФЃЌЫќВЛЛсаЮГЩПЩвдгУЛѕБвМЦСПЕФЪеШыЃЌвђЖјВЛЖдЪеШыЁЂРћШѓЛђЭЖзЪИКд№ЁЃ

ЁЁЁЁ14.МШПЩНЯКУТњзуЙЉгІЗНКЭЪЙгУЗНЕФВЛЭЌашвЊЃЌвВФмМЄРјЫЋЗНдкОгЊЩЯГфЗжЗЂЛгжїЖЏадКЭЛ§МЋадЕФФкВПзЊвЦМлИёЪЧ( )ЁЃ

ЁЁЁЁA.ЪаГЁМлИё

ЁЁЁЁB.аЩЬМлИё

ЁЁЁЁC.ЫЋжиМлИё

ЁЁЁЁD.ГЩБОзЊвЦМлИё

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЫЋжиМлИёЕФКУДІЪЧМШПЩНЯКУТњзуЙЉгІЗНКЭЪЙгУЗНЕФВЛЭЌашвЊЃЌвВФмМЄРјЫЋЗНдкОгЊЩЯГфЗжЗЂЛгжїЖЏадКЭЛ§МЋадЁЃ

ЁЁЁЁ15.ЯТСаФкВПНсЫуЗНЪНжаЃЌЪЪгУгкжЪСПгыМлИёНЯЮШЖЈЕФЭљРДвЕЮёЕФЪЧ( )ЁЃ

ЁЁЁЁA.ФкВПжЇЦБНсЫуЗНЪН

ЁЁЁЁB.зЊеЫЭЈжЊЕЅЗНЪН

ЁЁЁЁC.ФкВПЛѕБвНсЫуЗНЪН

ЁЁЁЁD.ЩЬвЕЛуЦБНсЫуЗНЪН

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПзЊеЫЭЈжЊЕЅЗНЪНЪЪгУгкжЪСПгыМлИёНЯЮШЖЈЕФЭљРДвЕЮёЃЌЫќЪжајМђБуЃЌНсЫуМАЪБЃЌЕЋвђзЊеЫЭЈжЊЕЅЪЧЕЅЯђЗЂГіжИСюЃЌИЖПюЗНШєгавьвщЃЌПЩФмОмИЖЃЌашвЊНЛЩцЁЃ

ЁЁЁЁ16.ЭЖзЪжааФЕФЭЖзЪЖюЮЊ100000дЊЃЌзюЕЭЭЖзЪБЈГъТЪЮЊ20%ЃЌЪЃгрЪевцЮЊ10000дЊЃЌдђИУжааФЕФЭЖзЪРћШѓТЪЮЊ( )

ЁЁЁЁA.10%

ЁЁЁЁB.20%ЊЅ

ЁЁЁЁC.30%

ЁЁЁЁD.60%ЊЅ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПвђЮЊЪЃгрЪевц=РћШѓ-ЭЖзЪЖюЁСдЄЦкЕФзюЕЭЭЖзЪБЈГъТЪ;Ыљвд10000=РћШѓ-100000ЁС20%;РћШѓ=30000;ЭЖзЪРћШѓТЪ=30000/100000=30%ЁЃ

ЁЁЁЁЪдЬтРДдДЃКжаМЖЛсМЦЪІЗйЬтПтЃЌУтЗбЯТдиЪжЛњЬтПтзіЬт[ЕуЛїЯТди]ЃЁ

ЁЁЁЁ17.ФГЙЋЫОФГВПУХЕФгаЙиЪ§ОнЮЊЃКЯњЪлЪеШы50000дЊЃЌвбЯњВњЦЗЕФБфЖЏГЩБОКЭБфЖЏЯњЪлЗбгУ30000дЊЃЌПЩПиЙЬЖЈМфНгЗбгУ2500дЊЃЌВЛПЩПиЙЬЖЈМфНгЗбгУ3000дЊЁЃФЧУДЃЌИУВПУХЕФРћШѓжааФИКд№ШЫПЩПиРћШѓЮЊ( )ЁЃ

ЁЁЁЁA.20000дЊ

ЁЁЁЁB.17500дЊ

ЁЁЁЁC.14500дЊ

ЁЁЁЁD.10750дЊ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПБОЬтЕФПМЕуЪЧРћШѓжааФЕФПМКЫжИБъЃЌРћШѓжааФИКд№ШЫПЩПиРћШѓ=ЯњЪлЪеШы-БфЖЏГЩБО-ПЩПиЙЬЖЈГЩБО=50000ЈC30000ЈC2500=17500(дЊ)ЁЃ

ЁЁЁЁЖўЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1.вбжЊМзРћШѓжааФЩњВњЕФАыГЩЦЗМШПЩвдГіЪлЃЌгжПЩвдЙЉввРћШѓжааФЪЙгУЁЃМзжааФШЋФъзюДѓВњСПЮЊ50000МўЃЌШЋФъзюДѓЭтЯњСПЮЊ400O0МўЃЌЪлМлЮЊ100дЊ/МўЃЌЕЅЮЛБфЖЏГЩБОЮЊ80дЊ/МўЁЃЫЋЗНОіЖЈАДЫЋжиМлИёМЦМлЃЌдђМзввЫЋЗНдкНсЫуЪБЪЙгУЕФФкВПзЊвЦМлИёЮЊ( )ЁЃ

ЁЁЁЁA.МзжааФвд80дЊ/МўГіЪлЃЌввжааФвд100дЊ/МўВЩЙК

ЁЁЁЁB.МзжааФвд100дЊ/МўГіЪлЃЌввжааФвд80дЊ/МўВЩЙК

ЁЁЁЁC.МзжааФвд90дЊ/МўГіЪлЃЌввжааФвд80дЊ/МўВЩЙК

ЁЁЁЁD.МзжааФвд90дЊ/МўГіЪлЃЌввжааФвд100дЊ/МўВЩЙК

ЁЁЁЁЁОД№АИЁПB, C

ЁЁЁЁЁОНтЮіЁПЫЋжиМлИёФПЕФЪЧЕїЖЏЫЋЗНЛ§МЋадЃЌвђЖјЗжБ№бЁгУЖдЫЋЗНзюгаРћЕФМлИёЁЃЦфжаАДЫЋжизЊвЦМлИёЃЌЙЉгІЗНПЩАДЪаГЁМлИёЛђавщМлзїЮЊЛљДЁЃЌЖјЪЙгУЗНАДЙЉгІЗНЕФЕЅЮЛБфЖЏГЩБОзїЮЊМЦМлЕФЛљДЁЁЃ

ЁЁЁЁ2.ЯТСаЪєгкдЄЗРадПижЦДыЪЉЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЭЈЙ§еЫеЫКЫЖдЁЂЪЕЮяХЬЕуЃЌвдЗЂЯжДэЮѓКЭЛѕЮяЖЬШБ

ЁЁЁЁB.ЭЈЙ§гаЙиВЦЮёжИБъЕФЗжЮіЪЖБ№ДцдкЕФВЦЮёЗчЯе

ЁЁЁЁC.ЦѓвЕвЊЧѓШЮКЮвЕЮёгШЦфЪЧЛѕБвзЪН№ЪежЇвЕЮёВЛФмгЩФГвЛИкЮЛЛђФГвЛИіШЫАќАь

ЁЁЁЁD.вЊЧѓЦѓвЕЫљгаШЫдБВЛОКЯЗЈЪкШЈЃЌВЛФмааЪЙЯргІШЈРћ

ЁЁЁЁЁОД№АИЁПCD

ЁЁЁЁЁОНтЮіЁПдЄЗРадПижЦЪЧжИЮЊЗРЗЖЗчЯеЁЂДэБзКЭЗЧЗЈааЮЊЕФЗЂЩњЃЌЛђМѕЩйЦфЗЂЩњЛњЛсЫљНјааЕФПижЦЃЌбЁЯюCЁЂDЗћКЯЬтвтЃЌбЁЯюAЁЂBЪєгкеьВьПижЦЕФДыЪЉЁЃ

ЁЁЁЁ3.ЯТСаИїЯюжаЃЌЪєгкд№ШЮБЈИцФкШнЕФга( )ЁЃ

ЁЁЁЁA.д№ШЮдЄЫуЕФИїжжЪ§Он

ЁЁЁЁB.д№ШЮдЄЫуЕФЪЕМЪжДааНсЙћ

ЁЁЁЁC.д№ШЮдЄЫугыЪЕМЪНсЙћЕФВювь

ЁЁЁЁD.дЄЫугыЪЕМЪжДааВювьЕФЗжЮі

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПд№ШЮБЈИцврГЦвЕМЈБЈИцЁЂМЈаЇБЈИцЃЌЫќЪЧИљОнд№ШЮЛсМЦМЧТМБржЦЕФЗДгГд№ШЮдЄЫуЪЕМЪжДааЧщПіЃЌНвЪОд№ШЮдЄЫугыЪЕМЪжДааВювьЕФФкВПЛсМЦБЈИцЁЃ

ЁЁЁЁ4.гАЯьВПУХЪЃгрЪевцЕФвђЫига( )ЁЃ

ЁЁЁЁA.жЇИЖЙЩРћ

ЁЁЁЁB.ЯњЪлЪеШы

ЁЁЁЁC.ЭЖзЪЖю

ЁЁЁЁD.зюЕЭБЈГъЫЎЦН

ЁЁЁЁЁОД№АИЁПBCD

ЁЁЁЁЁОНтЮіЁПвђЮЊЪЃгрЪевц=РћШѓ-ЭЖзЪЖюЁСдЄЦкЕФзюЕЭЭЖзЪБЈГъТЪЃЌBЁЂCЁЂDбЁЯюЛсгАЯьЪЃгрЪевцЁЃЙЩРћЪєгкЫАКѓРћШѓЕФЗжХфЃЌВЛгАЯьРћШѓЖюЁЃ

ЁЁЁЁ5.ЯТСаЬѕМўжаЃЌЪєгкПЩПиГЩБОБиаыЭЌЪБОпБИЕФга( )

ЁЁЁЁA.ПЩвддЄМЦ

ЁЁЁЁB.ПЩвдМЦСП

ЁЁЁЁC.ПЩвдЪЉМггАЯь

ЁЁЁЁD.ПЩвдТфЪЕд№ШЮ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁППЩПиГЩБОБиаыЭЌЪБОпБИвдЯТЫФИіЬѕМўЃКвЛЪЧПЩвддЄМЦ;ЖўЪЧПЩвдМЦСП;Ш§ЪЧПЩвдЪЉМггАЯь;ЫФЪЧПЩвдТфЪЕд№ШЮЁЃ

ЁЁЁЁ6.ЯТСаЪєгкжБНгШЫЙЄЙЄзЪТЪВювьЕФаЮГЩдвђЕФЪЧ( )

ЁЁЁЁA.ЙЄШЫММЪѕзДПіЕФКУЛЕ

ЁЁЁЁB.ЙЄзїЛЗОГКЭЩшБИЬѕМўЕФКУЛЕ

ЁЁЁЁC.ЙЄзЪжЦЖШЕФБфЖЏ

ЁЁЁЁD.МгАрЛђСйЪБЙЄЕФдіМѕ

ЁЁЁЁЁОД№АИЁПCD

ЁЁЁЁЁОНтЮіЁПбЁЯюAЁЂBЪєгкжБНгШЫЙЄаЇТЪВювьаЮГЩЕФдвђЁЃ

ЁЁЁЁ7.ЯТСаИїЯюжаЃЌЪєгкВЦЮёПижЦЬиеїЕФга( )ЁЃ

ЁЁЁЁA.вдМлжЕаЮЪНЮЊПижЦЪжЖЮ

ЁЁЁЁB.вдВЛЭЌОМУвЕЮёЮЊПижЦЖдЯѓ

ЁЁЁЁC.вдПижЦШеГЃЯжН№СїСПЮЊжївЊФкШн

ЁЁЁЁD.вдзїГізюжеВЦЮёОіВпЮЊЗмЖЗФПБъ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПВЦЮёПижЦЪЧвЛжжМлжЕПижЦЃЌЮоТлд№ШЮдЄЫуЁЂд№ШЮБЈИцЁЂвЕМЈПМКЫЃЌЛЙЪЧЦѓвЕФкВПИїЛњЙЙКЭШЫдБжЎМфЕФЯрЛЅжЦдМЙиЯЕЖМашНшжњМлжЕжИБъЃЌЫљвдAе§ШЗ;ВЦЮёПижЦЪЧвЛжжзлКЯПижЦЃЌПЩвдНЋИїжжаджЪВЛЭЌЕФвЕЮёзлКЯЦ№РДНјааПижЦЃЌЫљвдBе§ШЗ;ВЦЮёШеГЃПижЦвдПижЦШеГЃЯжН№СїСПЮЊжївЊФкШнЃЌЫљвдCе§ШЗ;ВЦЮёПижЦвдШЋУцТфЪЕКЭЪЕЯжВЦЮёдЄЫуЮЊФПБъЃЌЫљвдDВЛЖдЁЃ

ЁЁЁЁ8.ЯТСаИїЯюжаЃЌгІФЩШыд№ШЮжааФЙувхвЕМЈПМКЫЕФПМКЫжИБъЕФга( )ЁЃ

ЁЁЁЁA.МлжЕжИБъЕФЭъГЩЧщПі

ЁЁЁЁB.ЗЧМлжЕд№ШЮжИБъЕФЭъГЩЧщПі

ЁЁЁЁC.ГЩБОКЭРћШѓжИБъЕФЭъГЩЧщПі

ЁЁЁЁD.ЗўЮёжЪСПжИБъЕФЭъГЩЧщПі

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПвЕМЈПМКЫгаЙувхКЭЯСвхжЎЗжЃЌЙувхЕФвЕМЈПМКЫжИБъМШПМКЫМлжЕжИБъЕФЭъГЩЧщПіЃЌгжПМКЫЗЧМлжЕд№ШЮжИБъЕФЭъГЩЧщПіЁЃЯСвхЕФПМКЫжИБъНіжИЖдМлжЕд№ШЮжИБъЕФПМКЫЁЃ

ЁЁЁЁ9.ГЩБОжааФЕФвЕМЈЃЌПЩвдЭЈЙ§( )РДПМКЫЁЃ

ЁЁЁЁA.д№ШЮГЩБОНЕЕЭЖю

ЁЁЁЁB.БъзМГЩБОНЕЕЭЖю

ЁЁЁЁC.д№ШЮГЩБОНЕЕЭТЪ

ЁЁЁЁD.БфЖЏГЩБОНЕЕЭЖю

ЁЁЁЁЁОД№АИЁПAC

ЁЁЁЁЁОНтЮіЁПГЩБОжааФжЛЖдд№ШЮГЩБОНјааПМКЫКЭПижЦЁЃБъзМГЩБОКЭБфЖЏГЩБОВЛвЛЖЈЖМЪЧПЩПиГЩБОЁЃ

ЁЁЁЁ10.ЯТСаБэЪіжаЃЌе§ШЗЕФЫЕЗЈЪЧ( )ЁЃ

ЁЁЁЁA.ИпВуд№ШЮжааФЕФВЛПЩПиГЩБОЃЌЖдгкНЯЕЭВуДЮЕФд№ШЮжааФРДЫЕЃЌвЛЖЈЪЧВЛПЩПиЕФ

ЁЁЁЁB.ЕЭВуДЮд№ШЮжааФЕФВЛПЩПиГЩБОЃЌЖдгкНЯИпВуДЮд№ШЮжааФРДЫЕЃЌвЛЖЈЪЧПЩПиЕФ

ЁЁЁЁC.ФГвЛд№ШЮжааФЕФВЛПЩПиГЩБОЃЌЖдСэвЛИід№ШЮжааФРДЫЕдђПЩФмЪЧПЩПиЕФ

ЁЁЁЁD.ФГаЉДгЖЬЦкПДЪєВЛПЩПиЕФГЩБОЃЌДгНЯГЄЕФЦкМфПДЃЌПЩФмгжГЩЮЊПЩПиГЩБО

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОНтЮіЁПГЩБОЕФПЩПиадгыВЛПЩПиадЃЌЫцзХЬѕМўЕФБфЛЏПЩФмЗЂЩњЯрЛЅзЊЛЏЁЃЕЭВуДЮд№ШЮжааФЕФВЛПЩПиГЩБОЃЌЖдгкНЯИпВуДЮд№ШЮжааФРДЫЕЃЌПЩФмЪЧПЩПиЕФЃЌЕЋВЛЪЧОјЖдЕФЁЃ

ЁЁЁЁ11.ВЛЪЪвЫзїЮЊПМКЫРћШѓжааФИКд№ШЫвЕМЈЕФжИБъЪЧ( )ЁЃ

ЁЁЁЁA.РћШѓжааФБпМЪЙБЯззмЖю

ЁЁЁЁB.ЙЋЫОРћШѓзмЖю

ЁЁЁЁC.РћШѓжааФПЩПиРћШѓ

ЁЁЁЁD.РћШѓжааФИКд№ШЫПЩПиРћШѓ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПдкЦРМлРћШѓжааФвЕМЈЪБЃЌПЩбЁдёРћШѓжааФБпМЪЙБЯззмЖюЁЂРћШѓжааФИКд№ШЫПЩПиРћШѓЁЂРћШѓжааФПЩПиРћШѓКЭЙЋЫОРћШѓзмЖюЫФжжбЁдёЁЃЦфжавдРћШѓжааФБпМЪЙБЯззмЖюзїЮЊвЕМЈЦРМлвРОнВЛЙЛШЋУцЃЌвђЮЊВПУХОРэжСЩйПЩвдПижЦФГаЉПЩПиЙЬЖЈГЩБОЁЃРћШѓжааФПЩПиРћШѓИќЪЪКЯгкЦРМлИУВПУХЖдЦѓвЕРћШѓКЭЙмРэЗбгУЕФЙБЯзЃЌЖјВЛЪЪКЯгкВПУХОРэЕФЦРМлЁЃвдЙЋЫОРћШѓзмЖюзїЮЊвЕМЈЦРМлвРОнЭЈГЃЪЧВЛКЯЪЪЕФЁЃ

ЁЁЁЁ12.вдаЩЬМлИёзїЮЊЦѓвЕФкВПИїзщжЏЕЅЮЛжЎМфЯрЛЅЬсЙЉВњЦЗЕФзЊвЦМлИёЃЌашвЊОпБИЯТСаЬѕМў( )ЁЃ

ЁЁЁЁA.дкЗЧОКељадЪаГЁТђТєЕФПЩФмад

ЁЁЁЁB.ТђТєЫЋЗНгаШЈздааОіЖЈЪЧЗёТђТє

ЁЁЁЁC.ЭъећЕФзщжЏЕЅЮЛжЎМфЕФГЩБОзЊвЦСїГЬ

ЁЁЁЁD.зюИпЙмРэВуЖдзЊвЦМлИёЕФЪЪЕБИЩдЄ

ЁЁЁЁЁОД№АИЁПABD

ЁЁЁЁЁОНтЮіЁПЭъећЕФзщжЏЕЅЮЛжЎМфЕФГЩБОзЊвЦСїГЬгыаЩЬМлИёЮоЙиЁЃ

ЁЁЁЁ13.зїЮЊЦРМлЭЖзЪжааФвЕМЈЕФжИБъ,ЁАЪЃгрЪевцЁБЕФгХЕуЪЧ( ).

ЁЁЁЁA.БмУтБОЮЛжївх

ЁЁЁЁB.ФмЙЛЬхЯжЭЖШыВњГіЙиЯЕ

ЁЁЁЁC.ФмЗжНтЮЊзЪБОжмзЊТЪЁЂЯњЪлГЩБОТЪКЭГЩБОЗбгУРћШѓТЪЕФГЫЛ§ЃЌДгЖјЗДгГЭЖзЪжааФЕФзлКЯгЏРћФмСІ

ЁЁЁЁD.ОпгаКсЯђПЩБШадЃЌБугкЭЖзЪЙцФЃВЛЭЌЕФВПУХМфБШНЯ

ЁЁЁЁЁОД№АИЁПAB

ЁЁЁЁЁОНтЮіЁПCDЪЧЭЖзЪРћШѓТЪЕФгХЕуЁЃЪЃгрЪевцЪЧОјЖдЪ§жИБъВЛБугкЭЖзЪЙцФЃВЛЭЌЕФВПУХМфБШНЯЃЌЧвЪЃгрЪевцЪЧИіВюЖюЃЌВЛФмЯёЭЖзЪРћШѓТЪжИБъПЩвдЗжНтЮЊЖрЯюЁЃ

ЁЁЁЁ14.ЯТСагаЙизївЕГЩБОПижЦБэЪіе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЖдгкжБНгЗбгУЕФШЗШЯКЭЗжХфЃЌзївЕГЩБОЗЈгыДЋЭГЕФГЩБОМЦЫуЗНЗЈвЛбљЃЌЕЋЖдгкМфНгЗбгУЕФЗжХфЃЌдђгыДЋЭГЕФГЩБОМЦЫуЗНЗЈВЛЭЌ

ЁЁЁЁB.дкзївЕГЩБОЗЈЯТЃЌНЋжБНгЗбгУЪгЮЊВњЦЗБОЩэЕФГЩБОЃЌЖјНЋМфНгЗбгУЪгЮЊВњЦЗЯћКФзївЕЖјИЖГіЕФДњМл

ЁЁЁЁC.дкзївЕГЩБОЗЈЯТЃЌМфНгЗбгУЗжХфЕФЖдЯѓВЛдйЪЧВњЦЗЃЌЖјЪЧзївЕ

ЁЁЁЁD.зївЕГЩБОЗЈЯТЃЌЖдгкВЛЭЌЕФзївЕжааФЃЌМфНгЗбгУЕФЗжХфБъзМВЛЭЌ

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОНтЮіЁПдкзївЕГЩБОЗЈЯТЃЌНЋМфНгЗбгУКЭжБНгЗбгУЖМЪгЮЊВњЦЗЯћКФзївЕЖјИЖГіЕФДњМлЁЃ

ЁЁЁЁШ§ЁЂХаЖЯЬт

ЁЁЁЁ1.ДгЪБМфЩЯПДЃЌд№ШЮдЄЫуЕФБржЦдкЯШЃЌЦфДЮЪЧд№ШЮБЈИцЃЌзюКѓВХНјаавЕМЈПМКЫЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁЬ

ЁЁЁЁЁОНтЮіЁПвђЮЊд№ШЮБЈИцМШвЊАќРЈд№ШЮдЄЫуЕФФкШнгжЗДгГЪЕМЪдЄЫуЕФжДааНсЙћЃЌвЕМЈПМКЫБиаывдд№ШЮБЈИцЬсЙЉЕФаХЯЂЮЊвРОнЁЃ

ЁЁЁЁ2.АДееВЦЮёПижЦЕФФкШнЃЌПЩЗжЮЊвЛАуПижЦКЭгІгУПижЦСНРрЃЌвЛАуПижЦжБНгзїгУгкВЦЮёЛюЖЏЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПАДееВЦЮёПижЦЕФФкШнЃЌПЩЗжЮЊвЛАуПижЦКЭгІгУПижЦСНРрЃЌгІгУПижЦЪЧжИзїгУгкЦѓвЕВЦЮёЛюЖЏЕФОпЬхПижЦЁЃ

ЁЁЁЁ3.ЮЊСЫЬхЯжЙЋЦНадддђЃЌЫљВЩгУЕФФкВПзЊвЦМлИёЫЋЗНБиаывЛжТЃЌЗёдђНЋгаЪЇЙЋе§ЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПВЩгУФкВПзЊвЦМлИёжївЊЪЧЮЊСЫПМКЫЁЂЦРМлд№ШЮжааФЕФвЕМЈЃЌВЂВЛЧПЧѓИїжааФЕФзЊвЦМлИёЭъШЋвЛжТЃЌПЩЗжБ№бЁгУЖдВЛЭЌд№ШЮжааФзюгаРћЕФМлИёЮЊМЦМлвРОнЁЃ

ЁЁЁЁ4.БфЖЏжЦдьЗбгУаЇТЪВювьМЦЫуЙЋЪНжаЕФЙЄЪББиаыЪЧШЫЙЄЙЄЪБЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПвВПЩбЁгУЛњЦїЙЄЪБЕШЁЃ

ЁЁЁЁ5.гаРћВювьЪЧжИвђЪЕМЪГЩБОЕЭгкБъзМГЩБОЖјаЮГЩЕФНкдМВю, гаРћВювьдНДѓдНКУЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПгаРћВювьЪЧжИвђЪЕМЪГЩБОЕЭгкБъзМГЩБОЖјаЮГЩЕФНкдМВюЁЃВЛРћВювьдђжИвђЪЕМЪГЩБОИпгкБъзМГЩБОЖјаЮГЩЕФГЌжЇВюЁЃЕЋетРяЕФгаРћгыВЛРћЪЧЯрЖдЕФЃЌВЂВЛЪЧгаРћВювьдНДѓдНКУЁЃР§ШчЃЌВЛФмЮЊСЫУЄФПзЗЧѓГЩБОЕФгаРћВювьЃЌЖјВЛЯЇвдЮўЩќжЪСПЮЊДњМлЁЃ

ЁЁЁЁ6.дкМЏШЈзщжЏаЮЪНЯТЃЌБржЦд№ШЮдЄЫуКЭд№ШЮБЈИцЕФГЬађЪЧздЩЯЖјЯТ;дкЗжШЈзщжЏаЮЪНЯТЃЌБржЦд№ШЮдЄЫуКЭд№ШЮБЈИцЕФГЬађдђЪЧздЯТЖјЩЯЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПдкМЏШЈзщжЏаЮЪНЯТЃЌБржЦд№ШЮдЄЫуЕФГЬађЭЈГЃЪЧздЩЯЖјЯТ;дкЗжШЈзщжЏаЮЪНЯТЃЌБржЦд№ШЮдЄЫуЕФГЬађЭЈГЃЪЧздЯТЖјЩЯЁЃЕЋЮоТлдкЪВУДаЮЪНЯТЃЌд№ШЮБЈИцЖМЪЧздЯТЖјЩЯБрБЈЕФЁЃ

ЁЁЁЁ7.РћШѓжааФЖдГЩБОЕФПижЦЪЧСЊЯЕзХЪеШыНјааЕФЃЌЫќЧПЕїОјЖдГЩБОЕФНкдМЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПРћШѓжааФЪЧжИМШЖдГЩБОИКд№гжЖдЪеШыКЭРћШѓИКд№ЕФЧјгђЃЌЫќВЛНівЊОјЖдЕиНЕЕЭГЩБОЃЌЖјЧвИќвЊбАЧѓЪеШыЕФдіГЄЃЌВЂЪЙжЎГЌЙ§ГЩБОЕФдіГЄЁЃЛЛбджЎЃЌРћШѓжааФЖдГЩБОЕФПижЦЪЧСЊЯЕзХЪеШыНјааЕФЃЌЫќЧПЕїЯрЖдГЩБОЕФНкдМЁЃ

ЁЁЁЁ8.ЦѓвЕжАЙЄИіШЫВЛФмЙЙГЩд№ШЮЪЕЬхЃЌвђЖјВЛФмГЩЮЊд№ШЮПижЦЬхЯЕжаЕФГЩБОжааФЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПГЩБОжааФЕФгІгУЗЖЮЇЗЧГЃЙуЃЌЩѕжСИіШЫвВФмГЩЮЊГЩБОжааФЁЃ

ЁЁЁЁ9.жЛвЊжЦЖЈГіКЯРэЕФФкВПзЊвЦМлИёЃЌОЭПЩвдНЋЦѓвЕДѓЖрЪ§ЩњВњАыГЩЦЗЛђЬсЙЉРЭЮёЕФГЩБОжааФИФдьГЩздШЛРћШѓжааФЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПгІЪЧПЩвдИФдьЮЊШЫЮЊРћШѓжааФЁЃвђЮЊздШЛРћШѓжааФБиаыЪЧжБНгУцЖдЪаГЁЖдЭтЯњЪлВњЦЗЖјШЁЕУЪеШыЁЃ

ЁЁЁЁ10.ЖдвЛИіЦѓвЕЖјбдЃЌБфЖЏГЩБОКЭжБНгГЩБОДѓЖрЪЧПЩПиГЩБОЃЌЖјЙЬЖЈГЩБОКЭМфНгГЩБОДѓЖрЪЧВЛПЩПиГЩБОЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПГЩБОЕФПЩПигыЗёгыд№ШЮжааФЕФШЈРћВуДЮгаЙиЁЃЖдвЛИіЦѓвЕЖјбдЃЌМИКѕЫљгаЕФГЩБОЖМЪЧПЩПиЕФЁЃЖдвЛИіГЩБОжааФРДЫЕЃЌвЛАуРДЫЕЃЌБфЖЏГЩБОКЭжБНгГЩБОДѓЖрЪЧПЩПиГЩБОЃЌЖјЙЬЖЈГЩБОКЭМфНгГЩБОДѓЖрЪЧВЛПЩПиГЩБОЃЌЕЋвВВЛЪЧОјЖдЕФЁЃ

ЁЁЁЁ11.зюЛљВуЕФГЩБОжааФжЛгІОЭЦфОгЊЕФПЩПиГЩБОЯђЦфЩЯВуГЩБОжааФИКд№ЃЌЩЯВуЕФГЩБОжааФжЛгІОЭЦфБОЩэЕФПЩПиГЩБОЯђРћШѓжааФИКд№ЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПзюЛљВуЕФГЩБОжааФгІОЭЦфОгЊЕФПЩПиГЩБОЯђЦфЩЯВуГЩБОжааФИКд№ЃЌЩЯВуЕФГЩБОжааФгІОЭЦфБОЩэЕФПЩПиГЩБОКЭЯТВузЊРДЕФд№ШЮГЩБОвЛВЂЯђРћШѓжааФИКд№ЁЃРћШѓжааФгІОЭЦфБОЩэОгЊЕФЪеШыЁЂГЩБО(КЌЯТВузЊРДГЩБО)КЭРћШѓ(ЛђБпМЪЙБЯз)ЯђЭЖзЪжааФИКд№;ЭЖзЪжааФзюжеОЭЦфОгЊЙмРэЕФЭЖзЪРћШѓТЪКЭЪЃгрЪевцЯђзмОРэКЭЖЪТЛсИКд№ЁЃ

ЁЁЁЁ12.д№ШЮГЩБОЕФФкВПНсзЊгжГЦд№ШЮзЊеЫЃЌЪЧжИдкЩњВњОгЊЙ§ГЬжаЃЌЖдгквђВЛЭЌдвђдьГЩЕФИїжжОМУЫ№ЪЇЃЌгЩГаЕЃЫ№ЪЇЕФд№ШЮжааФЖдЪЕМЪЗЂЩњЛђЗЂЯжЫ№ЪЇЕФд№ШЮжааФНјааЫ№ЪЇХтГЅЕФеЫЮёДІРэЙ§ГЬЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁЬ

ЁЁЁЁЁОНтЮіЁПБОЬтПМКЫЕФЪЧд№ШЮзЊеЫ(д№ШЮГЩБОЕФФкВПНсзЊ)ЕФКЌвхЁЃ

ЁЁЁЁ13.зївЕГЩБОЗЈЪЧГЩБОПижЦжагІгУзюЮЊЙуЗККЭгааЇЕФвЛжжГЩБОПижЦЕФЗНЗЈЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПБъзМГЩБОЗЈЪЧГЩБОПижЦжагІгУзюЮЊЙуЗККЭгааЇЕФвЛжжГЩБОПижЦЕФЗНЗЈЃЌвВГЦЮЊБъзМГЩБОПижЦЁЂБъзМГЩБОжЦЖШЁЂБъзМГЩБОЛсМЦЁЃ( )

ЁЁЁЁЫФЁЂМЦЫуЗжЮіЬт

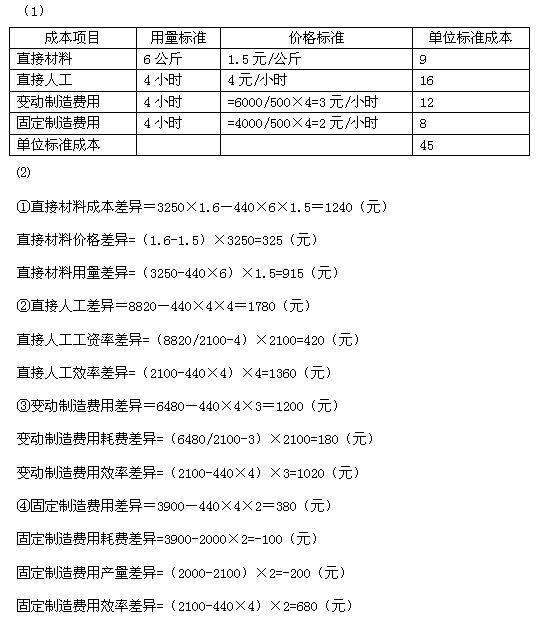

ЁЁЁЁ1.EЙЋЫОдЫгУБъзМГЩБОЯЕЭГПижЦМзВњЦЗЕФГЩБОЃЌМзВњЦЗУПдТе§ГЃЩњВњСПЮЊ500МўЃЌУПМўВњЦЗжБНгВФСЯЕФБъзМгУСПЮЊ6ЙЋНяЃЌУПЙЋНяЕФБъзММлИёЮЊ1.5дЊ;УПМўВњЦЗБъзМКФгУЙЄЪБЮЊ4аЁЪБЃЌУПаЁЪББъзМЙЄзЪТЪЮЊ4дЊ;жЦдьЗбгУдЄЫузмЖюЮЊ10000дЊЃЌЦфжаБфЖЏжЦдьЗбгУЮЊ6000дЊЃЌЙЬЖЈжЦдьЗбгУЮЊ4000дЊЁЃ

ЁЁЁЁБОдТЪЕМЪЩњВњСЫ440МўЃЌЪЕМЪВФСЯМлИё1.6дЊ/ЙЋНяЃЌШЋдТЪЕМЪКФгУ3250ЙЋНя;БОЦкЪЕМЪКФгУжБНгШЫЙЄ2100аЁЪБЃЌжЇИЖЙЄзЪ8820дЊЃЌЪЕМЪжЇИЖБфЖЏжЦдьЗбгУ6480дЊЃЌжЇИЖЙЬЖЈжЦдьЗбгУ3900дЊЁЃ

ЁЁЁЁвЊЧѓЃК(1)БржЦМзВњЦЗБъзМГЩБОПЈЁЃ

ЁЁЁЁ(2)МЦЫуКЭЗжНтВњЦЗБъзМГЩБОВювь(ЙЬЖЈжЦдьЗбгУГЩБОВювьАДШ§ВювьЗЈМЦЫу)ЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл