ЁЁЁЁвЛЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1.АДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌжЄШЏПЩвдЗжЮЊ( )ЁЃ

ЁЁЁЁA.дЩњжЄШЏКЭбмЩњжЄШЏ

ЁЁЁЁB.ЙЬЖЈЪевцжЄШЏКЭБфЖЏЪевцжЄШЏ

ЁЁЁЁC.ЫљгаШЈжЄШЏКЭеЎШЈжЄШЏ

ЁЁЁЁD.ЖЬЦкжЄШЏКЭГЄЦкжЄШЏ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПАДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌПЩвдЗжЮЊдЩњжЄШЏКЭбмЩњжЄШЏЁЃдЩњжЄШЏЕФЪевцДѓаЁжївЊШЁОігкЗЂааепЕФВЦЮёзДПіЃЌбмЩњжЄШЏАќРЈЦкЛѕКЯдМКЭЦкШЈКЯдМСНжжЛљБОРраЭЃЌЦфЪевцШЁОігкдЩњжЄШЏЕФМлИёЁЃ

ЁЁЁЁ2.ИљОнБфЯжЗНЪНЕФВЛЭЌЃЌЭЖзЪЛљН№ПЩвдЗжЮЊ( )ЁЃ

ЁЁЁЁA.ЦѕдМаЭЛљН№КЭЙЋЫОаЭЛљН№

ЁЁЁЁB.ЦкШЈЛљН№КЭЦкЛѕЛљН№

ЁЁЁЁC.зЪБОЛљН№КЭЛѕБвЛљН№

ЁЁЁЁD.ЗтБеЪНЛљН№КЭПЊЗХЪНЛљН№

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁП ИљОнБфЯжЗНЪНЕФВЛЭЌЃЌЭЖзЪЛљН№ПЩвдЗжЮЊЗтБеЪНЛљН№КЭПЊЗХЪНЛљН№;ЗтБеЪНЛљН№ЪЧжИЛљН№ЕФЗЂЦ№ШЫдкЩшСЂЛљН№ЪБЃЌЯоЖЈСЫЛљН№ЕЅЮЛЕФЗЂаазмЖюЃЌГяМЏЕНетИізмЖюКѓЃЌЛљН№МДаћИцГЩСЂЃЌВЂНјааЗтБеЃЌдквЛЖЈЪБЦкФкВЛдйНгЪмаТЕФЭЖзЪЁЃПЊЗХЪНЛљН№ЪЧжИЛљН№ЗЂЦ№ШЫдкЩшСЂЛљН№ЪБЃЌЛљН№ЕЅЮЛЕФзмЪ§ЪЧВЛЙЬЖЈЕФЃЌПЩЪгОгЊВпТдКЭЗЂеЙашвЊзЗМгЗЂааЁЃ

ЁЁЁЁ3.ФГЛљН№ГжгаЕФФГСНжжЙЩЦБЕФЪ§СПЕФЗжБ№ЮЊ10ЭђЙЩКЭ50ЭђЙЩЃЌУПЙЩЕФЪаМлЗжБ№ЮЊ30дЊКЭ20дЊЃЌвјааДцПюЮЊ1000ЭђдЊЃЌИУЛљН№ИКеЎгаСНЯюЃКЖдЭаЙмШЫЛђЙмРэШЫгІИЖЮДИЖЕФБЈГъЮЊ500ЭђдЊЃЌгІИЖЫАН№ЮЊ300ЭђдЊЃЌвбЪлГіЕФЛљН№ЕЅЮЛЮЊ1000ЭђЃЌдђЛљН№ЕЅЮЛОЛжЕЮЊ( )дЊЁЃ

ЁЁЁЁA.1.15

ЁЁЁЁB.1.6

ЁЁЁЁC.1.8

ЁЁЁЁD.1.5

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПИљОнЙЋЪНЛљН№ЕЅЮЛОЛжЕ=ЛљН№ОЛзЪВњМлжЕзмЖю/ЛљН№ЕЅЮЛзмЗнЪ§

ЁЁЁЁ=(10ЁС30+50ЁС20+1000-500-300)/1000=1.5(дЊ)

ЁЁЁЁ4.вбжЊЛљН№AЕФЕЅЮЛОЛжЕЮЊ2.5дЊЃЌЪзДЮШЯЙКЗбгУЮЊЛљН№ОЛжЕЕФ5%ЃЌдђЛљН№ЕФШЯЙКМлЪЧ( )дЊЁЃ

ЁЁЁЁA.2.625

ЁЁЁЁB.2.5

ЁЁЁЁC.2.375

ЁЁЁЁD.2.8

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПИљОнЙЋЪНЃКЛљН№ШЯЙКМл=ЛљН№ЕЅЮЛОЛжЕ+ЪзДЮШЯЙКЗб=2.5+2.5ЁС5%=2.625(дЊ)ЁЃ

ЁЁЁЁ5.ФГЙЋЫОЗЂааШЯЙЩШЈжЄГязЪЃЌЙцЖЈУПеХШЯЙЩШЈжЄПЩАД8дЊШЯЙК1ЙЩЦеЭЈЙЩЦБЃЌШєЙЋЫОЕБЧАЕФЦеЭЈЙЩЪаМлЮЊ9.5дЊЃЌдђЙЋЫОЗЂааЕФУПеХШЯЙЩШЈжЄЕФРэТлМлжЕЮЊ( )дЊЁЃ

ЁЁЁЁA.17.5

ЁЁЁЁB.8

ЁЁЁЁC.9.5

ЁЁЁЁD.1.5

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁП РэТлМлжЕ=(ЦеЭЈЙЩЪаМл-жДааМлИё)ЁСЛЛЙЩБШТЪ=(9.5-8)ЁС1=1.5дЊЁЃ

ЁЁЁЁ6.МйЩшФГЙЋЫОга100ЭђЙЩСїЭЈдкЭтЕФЦеЭЈЙЩЃЌИНШЈЗНЪНЗЂаа50ЭђЙЩаТЙЩЃЌУПЙЩШЯЙКМлИёЮЊ10дЊЃЌИУЙЩЦБЙЩШЈЕЧМЧШеЧАЕФУПЙЩЪаМлЮЊ20дЊЃЌдђИУИНШЈгХЯШШЯЙЩШЈЕФМлжЕЮЊ(ЁЁ )дЊЁЃ

ЁЁЁЁA.3.33

ЁЁЁЁB.3.74

ЁЁЁЁC.6.67

ЁЁЁЁD.6.26

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁП ЙКТђ1ЙЩаТЙЩЫљашЕФгХЯШШЯЙЩШЈЪ§=100/50=2ЃЌдђИНШЈгХЯШШЯЙЩШЈЕФМлжЕ=(20-10)/(2+1)=3.33(дЊ)ЁЃ

ЁЁЁЁ7.ЯТСагаЙигХЯШШЯЙЩШЈБэЪіВЛе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.гХЯШШЯЙЩШЈЕФДцајЦкЗжЮЊИНШЈЦкКЭГ§ШЈЦкСНВПЗж

ЁЁЁЁB.ИНШЈЦкЪЧДгЙЋЫОаћВМХфЙЩжЎШеЦ№жСХфЙЩЕЧМЧШежЙЃЌГ§ШЈЦкЪЧжИДгХфЙЩЕЧМЧШежСЕНЦкШе

ЁЁЁЁC.Г§ШЈЙЩЦБЕФЪаГЁМлИёжаАќКЌСЫаТЗЂааЙЩЦБЕФШЯЙКШЈ

ЁЁЁЁD.ИНШЈЙЩЦБЕФЪаГЁМлИёжаВЛАќКЌСЫгХЯШШЯЙЩШЈЕФМлжЕ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁдкГ§ШЈЦкФкЃЌЙЩЦБМлжЕЗжЮЊЙЩЦБЕФМлжЕКЭгХЯШШЯЙЩШЈСНВПЗжЃЌГ§ШЈЙЩЦБМлжЕВЛАќКЌаТЗЂааЙЩЦБЕФШЯЙКШЈЁЃ

ЁЁЁЁ8.ФГЙЋЫОЗЂааПЩзЊЛЛеЎШЏЃЌУПеХУцжЕЮЊ1000дЊЃЌзЊЛЛМлИёЮЊ100дЊ/ЙЩЃЌдђИУеЎШЏЕФзЊЛЛБШТЪЪЧ( )ЁЃ

ЁЁЁЁA.50

ЁЁЁЁB.10

ЁЁЁЁC.30

ЁЁЁЁD.25

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПзЊЛЛБШТЪ=еЎШЏУцжЕ/зЊЛЛМлИё =1000/100=10

ЁЁЁЁ9. ПЩзЊЛЛеЎШЏЖдЭЖзЪепЕФЮќв§СІдкгкЃКЕБЦѓвЕОгЊКУзЊЪБЃЌПЩзЊЛЛеЎШЏПЩвдзЊЛЛЮЊ( )ЁЃ

ЁЁЁЁA.ЦфЫќеЎШЏ

ЁЁЁЁB.гХЯШЙЩ

ЁЁЁЁC.ЦеЭЈЙЩ

ЁЁЁЁD.ЦѓвЕЗЂааЕФШЮКЮвЛжжжЄШЏ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЕБЦѓвЕОгЊВНШые§ГЃЪБЃЌНЋПЩзЊЛЛеЎШЏзЊЛЛГЩЮЊЦеЭЈЙЩЃЌдквЛЖЈГЬЖШЩЯОпгаЖдЦѓвЕЕФЫљгаШЈЃЌгаИќЖрЕФЛњЛсШЁЕУИќДѓЕФЪевцЁЃ

ЁЁЁЁ10.ШчЙћгУШЯЙЩШЈжЄЙКТђЦеЭЈЙЩЃЌдђЙЩЦБЕФЙКТђМлИёвЛАу( )ЁЃ

ЁЁЁЁA.ИпгкЦеЭЈЙЩЪаМл

ЁЁЁЁB.ЕЭгкЦеЭЈЙЩЪаМл

ЁЁЁЁC.ЕШгкЦеЭЈЙЩЪаМл

ЁЁЁЁD.ЕШгкЦеЭЈЙЩМлжЕ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПШЯЙЩШЈжЄОпгаМлжЕКЭЪаГЁМлИёЃЌгУШЯЙЩШЈжЄЙКТђЦеЭЈЙЩЦБЃЌЦфМлИёвЛАуЕЭгкЪаМлЃЌетбљШЯЙЩШЈжЄОЭгаМлжЕЁЃ

ЁЁЁЁ11.ЯТСаВЛЪєгкЦкШЈЭЖзЪПЩПМТЧЕФЭЖзЪВпТдЪЧ( )ЁЃ

ЁЁЁЁA.дЄМЦЦкШЈБъЕФЮяМлИёНЋЩЯЩ§ЪБЃЌТђНјШЯЙКЦкШЈ

ЁЁЁЁB.дЄМЦЦкШЈБъЕФЮяМлИёНЋЯТНЕЪБЃЌТђНјШЯЪлЦкШЈ

ЁЁЁЁC.ТђНјШЯЪлЦкШЈЭЌЪБТђШыЦкШЈБъЕФЮя

ЁЁЁЁD.ТђНјШЯЙКЦкШЈЭЌЪБТђШыЦкШЈБъЕФЮя

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПгІИУЪЧТђНјШЯЙКЦкШЈЭЌЪБТєШЅЦкШЈБъЕФЮяЁЃ

ЁЁЁЁ12.ЯТСагАЯьШЯЙЩШЈжЄЕФгАЯьвђЫижаБэЪіВЛе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЛЛЙЩБШТЪдНДѓЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓ

ЁЁЁЁB.ЦеЭЈЙЩЪаМлдНИпЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓ

ЁЁЁЁC.жДааМлИёдНИпЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓ

ЁЁЁЁD.ЪЃгргааЇЦкМфдНГЄЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЛЛЙЩБШТЪдНДѓЃЌБэУїШЯЙЩШЈжЄвЛШЈЫљФмШЯЙКЕФЦеЭЈЙЩЙЩЪ§дНЖрЃЌЦфРэТлМлжЕдНДѓ;ЦеЭЈЙЩЪаМлдНИпЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓ;жДааМлИёдНИпЃЌШЯЙЩШЈжЄЕФГжгаепЮЊЛЛЙЩЖјжЇИЖЕФДњМлОЭдНДѓЃЌЦеЭЈЙЩЪаМлИпгкжДааМлИёЕФЛњЛсОЭдНаЁЃЌЫљвдШЯЙЩШЈжЄЕФРэТлМлжЕдНаЁЁЃЪЃгргааЇЦкМфдНГЄЃЌЪаМлИпгкжДааМлИёЕФПЩФмадОЭдНДѓЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓЁЃ

ЁЁЁЁ13.ЭЖзЪЛљН№ЕФЪевцТЪЪЧЭЈЙ§(ЁЁ)ЕФБфЛЏРДКтСПЕФЁЃ

ЁЁЁЁA.ЛљН№ОЛзЪВњЕФМлжЕ

ЁЁЁЁB.ЛљН№ШЯЙКМл

ЁЁЁЁC.ЛљН№ЪъЛиМл

ЁЁЁЁD.ЛљН№зЪВњЕФМлжЕ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПЛљН№ЪевцТЪЪЧЗДгГЛљН№діжЕСПЧщПіЕФжИБъЃЌЫќЭЈЙ§ЛљН№ОЛзЪВњЕФМлжЕБфЛЏРДКтСПЁЃ

ЁЁЁЁЖўЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1.ЯТСагаЙижЄШЏЗжРрЕФЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.АДееФММЏЗНЪНЕФВЛЭЌЗжРрЃЌПЩНЋжЄШЏЗжЮЊЙЋФМжЄШЏКЭЫНФМжЄШЏ

ЁЁЁЁB.АДеежЄШЏЫљЬхЯжЕФШЈвцЙиЯЕЃЌПЩНЋжЄШЏЗжЮЊЫљгаШЈжЄШЏКЭеЎШЈжЄШЏ

ЁЁЁЁC.АДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌПЩНЋжЄШЏЗжЮЊдЩњжЄШЏКЭбмЩњжЄШЏ

ЁЁЁЁD.АДеежЄШЏЪевцЕФЮШЖЈзДПіЃЌПЩНЋжЄШЏЗжЮЊЙЬЖЈЪевцжЄШЏКЭБфЖЏЪевцжЄШЏ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПАДееФММЏЗНЪНЕФВЛЭЌЗжРрЃЌПЩНЋжЄШЏЗжЮЊЙЋФМжЄШЏКЭЫНФМжЄШЏ;АДеежЄШЏЫљЬхЯжЕФШЈвцЙиЯЕЃЌПЩНЋжЄШЏЗжЮЊЫљгаШЈжЄШЏКЭеЎШЈжЄШЏ;АДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌПЩНЋжЄШЏЗжЮЊдЩњжЄШЏКЭбмЩњжЄШЏ;АДеежЄШЏЪевцЕФЮШЖЈзДПіЃЌПЩНЋжЄШЏЗжЮЊЙЬЖЈЪевцжЄШЏКЭБфЖЏЪевцжЄШЏЁЃ

ЁЁЁЁ2.ЯТСагаЙибмЩњжЄШЏБэЪіе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.бмЩњжЄШЏЪевцШЁОігкЗЂааепЕФВЦЮёзДПі

ЁЁЁЁB.бмЩњжЄШЏАќРЈЦкЛѕКЯдМКЭЦкШЈКЯдМСНжжЛљБОРраЭ

ЁЁЁЁC.бмЩњжЄШЏЪевцШЁОігкдЩњжЄШЏЕФМлИё

ЁЁЁЁD.гжГЦФкВПЗЂаажЄШЏЃЌЪЧжИУцЯђЩйЪ§ЬиЖЈЭЖзЪепЗЂааЕФжЄШЏ

ЁЁЁЁЁОД№АИЁПBC

ЁЁЁЁЁОНтЮіЁПдЩњжЄШЏЪевцШЁОігкЗЂааепЕФВЦЮёзДПіЃЌбмЩњжЄШЏЪевцШЁОігкдЩњжЄШЏЕФМлИёЃЌЫљвдAВЛЖдЃЌбЁЯюDЪЧЫНФМеЎШЏЕФЬиЕуЃЌвВВЛЖдЁЃ

ЁЁЁЁ3.жЄШЏЭЖзЪЕФЬиЕуЪЧ( )ЁЃ

ЁЁЁЁA.СїЖЏадШѕ

ЁЁЁЁB.СїЖЏадЧП

ЁЁЁЁC.МлИёВЛЮШЖЈ

ЁЁЁЁD.НЛвзГЩБОЕЭ

ЁЁЁЁЁОД№АИЁПBCD

ЁЁЁЁЁОНтЮіЁПжЄШЏЭЖзЪЕФЬиеїЪЧ(1)СїЖЏадЧП(2)МлИёВЛЮШЖЈ(3)НЛвзГЩБОЕЭЁЃ

ЁЁЁЁ4.жЄШЏЭЖзЪЕФжжРрга( )ЁЃ

ЁЁЁЁA.еЎШЏЭЖзЪ

ЁЁЁЁB.ЙЩЦБЭЖзЪ

ЁЁЁЁC.ЦкЛѕЭЖзЪ

ЁЁЁЁD.жЄШЏзщКЯЭЖзЪ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПдкН№ШкЪаГЁЩЯЃЌжЄШЏОпЬхПЩЗжЮЊ(1)еЎШЏЭЖзЪ(2)ЙЩЦБЭЖзЪ(3)ЛљН№ЭЖзЪ(4)ЦкЛѕЭЖзЪ(5)ЦыШЋЭЖзЪ(6)жЄШЏзщКЯЭЖзЪЁЃ

ЁЁЁЁ5.ЯрЖдЙЩЦБЭЖзЪЖјбдЃЌеЎШЏЭЖзЪЕФгХЕуга( )ЁЃ

ЁЁЁЁA.БОН№АВШЋадИп

ЁЁЁЁB.ЪеШыЮШЖЈадЧП

ЁЁЁЁC.МлИёВЈЖЏаЁ

ЁЁЁЁD.гЕгаЙмРэШЈ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПЙЩЦБЭЖзЪВХгЕгаЙмРэШЈЃЌЫљвдDДэЮѓЁЃ

ЁЁЁЁ6.вбжЊЛљН№ЕЅЮЛОЛжЕЮЊ3дЊЃЌЪзДЮШЯЙКЗбгУЮЊЛљН№ОЛжЕЕФ10%ЃЌЪъЛиЪБЪжајЗбЮЊ1дЊЃЌдђЛљН№ЕФШЯЙКМлКЭЪъЛиМлЗжБ№ЪЧ( )ЁЃ

ЁЁЁЁA.3

ЁЁЁЁB.3.3

ЁЁЁЁC.2

ЁЁЁЁD.4

ЁЁЁЁЁОД№АИЁПBC

ЁЁЁЁЁОНтЮіЁПИљОнЙЋЪН ЛљН№ЕФШЯЙКМл=ЛљН№ЕЅЮЛОЛжЕ+ЪзДЮШЯЙКЗб=3+3ЁС10%=3.3(дЊ)

ЁЁЁЁЛљН№ЪъЛиМл=ЛљН№ЕЅЮЛОЛжЕ-ЛљН№ЪъЛиЗб=3.1=2(дЊ)ЁЃ

ЁЁЁЁ7.ЩЬЦЗЦкЛѕЭЖзЪЕФЬиЕуЪЧ( )ЁЃ

ЁЁЁЁA.вдаЁВЉДѓ

ЁЁЁЁB.НЛвзБуРћ

ЁЁЁЁC.аХЯЂЙЋПЊЃЌНЛвзаЇТЪИп

ЁЁЁЁD.КЯдМЕФТФдМгаБЃжЄ

ЁЁЁЁЁОД№АИЁПABD

ЁЁЁЁЁОНтЮіЁПЩЬЦЗЦкЛѕЭЖзЪЕФЬиЕуЪЧ(1)вдаЁВЉДѓ(2)НЛвзБуРћ(3)аХЯЂЙЋПЊ(4)ЦкЛѕНЛвзПЩвдЫЋЯђВйзїЃЌМђБуЃЌСщЛю(5)КЯдМЕФТФдМгаБЃжЄЁЃ

ЁЁЁЁ8.ДгЙцБмЭЖзЪЗчЯеЕФНЧЖШЃЌеЎШЏЭЖзЪзщКЯЕФжївЊаЮЪНга( )ЁЃ

ЁЁЁЁA.ИЁЖЏРћТЪеЎШЏгыЙЬЖЈРћТЪеЎШЏ

ЁЁЁЁB.ЖЬЦкеЎШЏгыГЄЦкеЎШЏ

ЁЁЁЁC.еўИЎеЎШЏЃЌН№ШкеЎШЏгыЦѓвЕеЎШЏ

ЁЁЁЁD.аХгУеЎШЏгыЕЃБЃеЎШЏ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПДгЙцБмЭЖзЪЗчЯеЕФНЧЖШЃЌеЎШЏЭЖзЪзщКЯЕФжївЊаЮЪНгаЃКИЁЖЏРћТЪеЎШЏгыЙЬЖЈРћТЪеЎШЏзщКЯЃЌЖЬЦкеЎШЏгыГЄЦкеЎШЏзщКЯЃЌеўИЎеЎШЏЃЌН№ШкеЎШЏгыЦѓвЕеЎШЏзщКЯЃЌаХгУеЎШЏгыЕЃБЃеЎШЏзщКЯЕШЁЃСэЭтЃЌдкЕЅДПЕФЦѓвЕеЎШЏЭЖзЪжаТ№ЛЙПЩвдНјааПЩзЊЛЛжСАЂОъгыВЛПЩзЊЛЛеЎШЏЕФзщКЯЃЌИНШЯЙЩШЈеЎШЏгыВЛИНШЯЙЩШЈеЎШЏЕФзщКЯЁЃ

ЁЁЁЁ9.АДееЭЖзЪБъЕФВЛЭЌЃЌЭЖзЪЛљН№ПЩЗжЮЊ( )ЁЃ

ЁЁЁЁA.ЙЩЦБЛљН№

ЁЁЁЁB.ЦкШЈЛљН№

ЁЁЁЁC.ШЯЙЩШЈжЄЛљН№

ЁЁЁЁD.зЈУХЛљН№

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПАДееЭЖзЪБъЕФВЛЭЌЃЌПЩЗжЮЊЙЩЦБЛљН№ЃЌеЎШЏЛљН№ЃЌЛѕБвЛљН№ЃЌЦкЛѕЛљН№ЃЌЦкШЈЛљН№ЃЌШЯЙЩШЈжЄЛљН№ЃЌзЈУХЛљН№ЕШЁЃ

ЁЁЁЁ10.ЯТСаЪєгкПЊЗХаЭЛљН№ЬиЕуЕФЪЧ( )ЁЃ

ЁЁЁЁA.УЛгаЙЬЖЈЦкЯоЃЌЭЖзЪШЫПЩЫцЪБЯђЛљН№ЙмРэШЫЪъЛи

ЁЁЁЁB.дкеаФМЫЕУїЪщжавЊСаУїЦфЛљН№ЙцФЃ

ЁЁЁЁC.НЛвзМлИёЛљБОВЛЪмЪаГЁЙЉЧѓгАЯь

ЁЁЁЁD.ЛљН№зЪВњБиаыБЃГжСїЖЏад,ВЛПЩШЋВПНјааГЄЦкЭЖзЪ

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОНтЮіЁПБОЬтЕФПМЕуЪЧЗтБеаЭЛљН№КЭПЊЗХаЭЛљН№ЬиЕуЕФБШНЯЃЌПЊЗХаЭЛљН№УЛгаЗЂааЙцФЃЯожЦ,ЗтБеаЭЛљН№дкеаФМЫЕУїЪщжавЊСаУїЦфЛљН№ЙцФЃЁЃ

ЁЁЁЁ11.зЈУХЛљН№АќРЈ( )ЁЃ

ЁЁЁЁA.ЛЦН№ЛљН№

ЁЁЁЁB.зЪдДЛљН№

ЁЁЁЁC.ПЦММЛљН№

ЁЁЁЁD.ЕиВњЛљН№

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПзЈУХЛљН№гЭЙЩЦБЛљН№ЗЂеЙбнЛЏЖјГЩЃЌЪєгкЗжРраавЕЙЩЦБЛљН№ЛђДЮМЖЙЩЦБЛљН№ЃЌАќРЈЃКЛЦН№ЛљН№ЃЌзЪдДЛљН№ЃЌПЦММЛљН№ЃЌЕиВњЛљН№ЕШЃЌетРрЛљН№ЕФЭЖзЪЗчЯеНЯДѓЃЌЪевцЫЎЦННЯвзЪмЕНЪаГЁааЧщЕФгАЯьЁЃ

ЁЁЁЁ12.ЦѓвЕНјааЙЩЦБЭЖзЪЕФжївЊФПЕФАќРЈ( )ЁЃ

ЁЁЁЁA.ЛёШЁЮШЖЈЪевц

ЁЁЁЁB.ЮЊСЫЛёЕУЙЩРћЪеШыМАЙЩЦБТђТєМлВю

ЁЁЁЁC.ШЁЕУЖдБЛЭЖзЪЦѓвЕЕФПиЙЩШЈ

ЁЁЁЁD.ЮЊХфКЯГЄЦкзЪН№ЕФЪЙгУЃЌЕїНкЯжН№грЖю

ЁЁЁЁЁОД№АИЁПBC

ЁЁЁЁЁОНтЮіЁПAЮЊГЄЦкеЎШЏЭЖзЪЕФжївЊФПЕФЃЌDЮЊЖЬЦкеЎШЏЭЖзЪЕФжївЊФПЕФЁЃ

ЁЁЁЁ13.ЯТСаЪєгкЬзРћВпТдЕФжжРрЕФЪЧ( )ЁЃ

ЁЁЁЁA.ПчЦкЬзРћ

ЁЁЁЁB.ПчЪаЬзРћ

ЁЁЁЁC.ПчЦЗжжЬзРћ

ЁЁЁЁD.ТђШыБЃжЕЬзРћ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПН№ШкЦкЛѕЭЖзЪПЩВЩгУЕФЭЖзЪВпТдАќРЈЬзЦкБЃжЕКЭЬзРћЕШЃЌЬзЦкБЃжЕАќРЈТђШыБЃжЕКЭТєГіБЃжЕ;ЬзРћвЛАуАќРЈПчЦкЬзРћЁЂПчЪаЬзРћКЭПчЦЗжжЬзРћЕШЁЃ

ЁЁЁЁ14.ЯТСаИїЯюжаЃЌЪєгкЛљН№ЭЖзЪгХЕуЕФга( )ЁЃ

ЁЁЁЁA.ОпгазЈМвРэВЦгХЪЦ

ЁЁЁЁB.ОпгазЪН№ЙцФЃгХЪЦ

ЁЁЁЁC.ВЛПЩФмГаЕЃКмДѓЗчЯе

ЁЁЁЁD.ПЩФмЛёЕУКмИпЕФЭЖзЪЪевц

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПЛљН№ЭЖзЪЕФзюДѓгХЕуЪЧФмЙЛдкВЛГаЕЃЬЋДѓЗчЯеЕФЧщПіЯТЛёЕУНЯИпЪевцЁЃдвђдкгкЛљН№ОпгазЈМвРэВЦгХЪЦЃЌОпгазЪН№ЙцФЃгХЪЦЁЃ

ЁЁЁЁ15.ПЊЗХаЭЛљН№ЕФЙёЬЈНЛвзМлИёЭъШЋвдЛљН№ЕЅЮЛОЛжЕЮЊЛљДЁЃЌЭЈГЃВЩгУСНжжБЈМлаЮЪНЃКШЯЙКМлКЭЪъЛиМлЃЌдђЯТСаЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЛљН№ШЯЙКМл=ЛљН№ЕЅЮЛОЛжЕ+ЪзДЮШЯЙКЗб

ЁЁЁЁB.ЛљН№ЪъЛиМл=ЛљН№ЕЅЮЛОЛжЕ-ЛљН№ЪъЛиЗб

ЁЁЁЁC.ЛљН№ШЯЙКМл=ЛљН№ЕЅЮЛОЛжЕ-ЪзДЮШЯЙКЗб

ЁЁЁЁD.ЛљН№ЪъЛиМл=ЛљН№ЕЅЮЛОЛжЕ+ЛљН№ЪъЛиЗб

ЁЁЁЁЁОД№АИЁПAB

ЁЁЁЁЁОНтЮіЁПЛљН№ШЯЙКМл=ЛљН№ЕЅЮЛОЛжЕ+ЪзДЮШЯЙКЗб;ЛљН№ЪъЛиМл=ЛљН№ЕЅЮЛОЛжЕ-ЛљН№ЪъЛиЗбЁЃ

ЁЁЁЁШ§ЁЂХаЖЯЬт

ЁЁЁЁ1.АДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌжЄШЏПЩЗжЮЊЙЬЖЈЪевцжЄШЏКЭБфЖЏЪевцжЄШЏЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПАДеежЄШЏЪевцЮШЖЈадЕФВЛЭЌЃЌжЄШЏПЮЗжЮЊЙЬЖЈЪевцжЄШЏКЭБфЖЏЪевцжЄШЏЃЌЖјАДеежЄШЏЪевцЕФОіЖЈвђЫиЃЌжЄШЏПЩЗжЮЊдЩњжЄШЏКЭбмЩњжЄШЏЁЃ

ЁЁЁЁ2.аавЕЗжЮіЪЧЛљБОЗжЮіЗЈЕФжиЕуЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЙЋЫОЗжЮіЪЧЛљБОЗжЮіЗЈЕФжиЕуЁЃ

ЁЁЁЁ3.ЙЩЦБЭЖзЪЕФММЪѕЗжЮіЗЈЪЧЖдгАЯьжЄШЏЪаГЁЙЉЧѓЙиЯЕЕФЛљБОвЊЫиНјааЗжЮіЃЌЦРМЖгаМлжЄШЏЕФеце§МлжЕЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЙЩЦБЭЖзЪЕФММЪѕЗжЮіЗЈЪЧвддЄВтЪаГЁМлИёБфЛЏЕФЮДРДЧїЪЦЮЊФПЕФЃЌвдЭМБэЃЌММЪѕжИБъЮЊжївЊЪжЖЮЖдЪаГЁааЮЊНјаабаОПЕФЗНЗЈЁЃЖјЙЩЦБЭЖзЪЕФЛљБОЗжЮіЗЈВХЪЧЖдгАЯьжЄШЏЪаГЁЙЉЧѓЙиЯЕЕФЛљБОвЊЫиНјааЗжЮіЃЌЦРМЖгаМлжЄШЏЕФеце§МлжЕЁЃ

ЁЁЁЁ4.ЗтБеаЭЛљН№ТђТєМлИёжївЊЪмЙЋЫОЕФОЛзЪВњжЕЕФгАЯьЃЌЛљБОВЛЪмЪаГЁЙЉЧѓгАЯьЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЗтБеЪНЛљН№ТђТєМлИёЪмЪаГЁЙЉЧѓЙиЯЕЕФгАЯьЃЌВЂВЛБиШЛЗДгГЙЋЫОЕФОЛзЪВњжЕ;ПЊЗХаЭЛљН№ТђТєМлИёЛљБОВЛЪмЪаГЁЙЉЧѓгАЯьЃЌжївЊЪмЙЋЫОЕФОЛзЪВњжЕЕФгАЯьЁЃ

ЁЁЁЁ5.ГЄЦкеЎШЏЭЖзЪЕФФПЕФЪЧКЯРэРћгУднЪБЯажУЕФзЪН№КЭЛёЕУЦѓвЕЕФПижЦШЈЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПГЄЦкеЎШЏЭЖзЪЕФФПЕФЪЧЛёЕУЮШЖЈЕФЪевц;КЯРэРћгУднЪБЯажУЕФзЪН№ЃЌЪєгкЖЬЦкеЎШЏЭЖзЪЕФФПЕФ;ЮЊСЫЛёЕУЦѓвЕЕФПижЦШЈЃЌЪєгкЙЩЦБЭЖзЪЕФФПЕФЁЃ

ЁЁЁЁ6.ЭЖзЪЛљН№ЕФЪевцТЪЪЧЭЈЙ§ЛљН№зЪВњМлИёЕФБфЛЏРДКтСПЕФЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЭЖзЪЛљН№ЕФЪевцТЪЪЧЭЈЙ§ЛљН№ОЛзЪВњЕФМлжЕБфЛЏРДКтСПЕФЁЃ

ЁЁЁЁ7.ЫљгаШЈжЄШЏЕФГжгаШЫвЛАуЖдЗЂааЗНЖМгавЛЖЈЕФЙмРэКЭПижЦШЈ;ЫљгаШЈжЄШЏвЛАуБШеЎШЈжЄШЏЕФЗчЯеаЁЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЫљгаШЈжЄШЏЕФГжгаШЫвЛАуЖдЗЂааЗНЖМгавЛЖЈЕФЙмРэКЭПижЦШЈ;ЫљгаШЈжЄШЏвЛАуБШеЎШЈжЄШЏЕФЗчЯеДѓЁЃ

ЁЁЁЁ8.ЙЩЦБЭЖзЪЕФЛљБОЗжЮіЗЈЃЌжївЊЪЪгУгкжмЦкЯрЖдНЯЖЬЕФИіБ№ЙЩЦБМлИёЕФдЄВтКЭЯрЖдВЛЙЛГЩЪьЕФЙЩЦБЪаГЁЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЙЩЦБЭЖзЪЕФЛљБОЗжЮіЗЈЃЌжївЊЪЪгУгкжмЦкЯрЖдНЯГЄЕФИіБ№ЙЩЦБМлИёЕФдЄВтКЭЯрЖдГЩЪьЕФЙЩЦБЪаГЁЁЃ

ЁЁЁЁ9.ЛљН№МлжЕгыЙЩЦБМлжЕвЛбљЖМЪЧжИФмЙЛИјЭЖзЪепДјРДЕФЮДРДЯжН№СїСПЕФЯжжЕЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЙЩЦБЕФЮДРДЪевцБШНЯШнвздЄВтЃЌЫљвдЙЩЦБЕФМлжЕЪЧжИФмЙЛИјЭЖзЪепДјРДЕФЮДРДЯжН№СїСПЕФЯжжЕЃЌЖјЭЖзЪЛљН№ЕФЮДРДЪевцЪЧВЛПЩдЄВтЕФЃЌЭЖзЪепАбЮеЕФЪЧЯждкЃЌМДЛљН№зЪВњЕФЯжгаЪаГЁМлжЕЁЃ

ЁЁЁЁ10.ШЯЙЩШЈжЄИГгшГжгаепдквЛЖЈЪБМфвдЪТЯШдМЖЈЕФМлИёгХЯШЙКТђЗЂааЙЋЫОвЛЖЈЪ§СПЦеЭЈЙЩЦБЛђгХЯШЙЩЦБЕФШЈРћЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПШЯЙЩШЈжЄИГгшГжгаепдквЛЖЈЪБМфвдЪТЯШдМЖЈЕФМлИёгХЯШЙКТђЗЂааЙЋЫОвЛЖЈЪ§СПЦеЭЈЙЩЦБЕФШЈРћЁЃ

ЁЁЁЁ11.ШЯЙЩШЈжЄЪЃгргааЇЦкМфдНГЄЃЌдђБэУїЗчЯедНДѓЃЌЫљвдШЯЙЩШЈжЄЕФРэТлМлжЕдНаЁЁЃ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЪЃгргааЇЦкМфдНГЄЃЌЪаМлИпгкжДааМлИёЕФПЩФмадОЭдНДѓЃЌШЯЙЩШЈжЄЕФРэТлМлжЕдНДѓЁЃ

ЁЁЁЁ12.ИНШЈгХЯШШЯЙЩШЈЕФМлжЕгыаТЙЩШЯЙКМлЕФДѓаЁГЩе§БШР§ЙиЯЕЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПИљОнИНШЈгХЯШШЯЙЩШЈЕФМлжЕМЦЫуЙЋЪНЃКR=(M-S)/(N+1),ПЩвдПДГіИНШЈгХЯШШЯЙЩШЈЕФМлжЕRгыаТЙЩШЯЙКМлSЪЧГЩЗДБШР§ЙиЯЕЕФЁЃ

ЁЁЁЁ13.ПЩзЊЛЛеЎШЏЕФЛиЪлЬѕПюгаРћгкНЕЕЭеЎШЏЭЖзЪепЕФЗчЯеЁЃ( )

ЁЁЁЁЁОД№АИЁПЁЬ

ЁЁЁЁЁОНтЮіЁППЩзЊЛЛеЎШЏЕФЛиЪлЬѕПюЃЌЪЧжИЙЋЫОЙЩЦБМлИёдквЛЖЈЪБЦкФкСЌајЕЭгкзЊЛЛМлИёДяЕНФГвЛЗљЖШЪБЃЌеЎШЏГжгаШЫПЩвдАДЪТЯШдМЖЈЕФМлИёНЋеЎШЏГіЪлИјЗЂааЙЋЫОЁЃетвЛЬѕПюгаРћгкНЕЕЭеЎШЏЭЖзЪепЕФЗчЯеЁЃ

ЁЁЁЁ14.ПЩзЊЛЛеЎШЏЕФзЊЛЛЦкПЩвдгыеЎШЏЕФЦкЯоЯрЭЌЃЌЕЋВЛПЩвдЖЬгкеЎШЏЕФЦкЯоЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁППЩзЊЛЛеЎШЏЕФзЊЛЛЦкПЩвдгыеЎШЏЕФЦкЯоЯрЭЌЃЌвВПЩвдЖЬгкеЎШЏЕФЦкЯоЁЃ

ЁЁЁЁ15.ЭЖзЪШЫдЄЦкЦкШЈБъЕФЮяМлИёНЋЩЯЩ§ЪБЃЌПЩвдТєГіШЯЙКЦкШЈЁЃ ( )

ЁЁЁЁЁОД№АИЁПЁС

ЁЁЁЁЁОНтЮіЁПЭЖзЪШЫдЄЦкЦкШЈБъЕФЮяМлИёНЋЩЯЩ§ЪБЃЌПЩвдТђШыШЯЙКЦкШЈЁЃетбљДяЕНСЫБЃжЕКЭдіжЕЕФФПЕФЁЃ

ЁЁЁЁЫФЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1.ФГЙЋЫОдк2000Фъ1дТ1Шевд950дЊМлИёЙКШывЛеХУцжЕЮЊ1000дЊЕФаТЗЂааеЎШЏЃЌЦфЦБУцРћТЪЮЊ8%ЃЌ5ФъКѓЕНЦкЃЌУПФъ12дТ31ШеИЖЯЂвЛДЮЃЌЕНЦкЙщЛЙБОН№ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МйЖЈИУеЎШЏФтГжгажСЕНЦкЃЌМЦЫу2000Фъ1дТ1ШеИУеЎШЏГжгаЦкЪевцТЪЪЧЖрЩй?

ЁЁЁЁ(2)МйЩш2004Фъ1дТ1ШеЕФЪаГЁРћТЪЯТНЕЕН6%ЃЌФЧУДДЫЪБеЎШЏЕФМлжЕЪЧЖрЩй?

ЁЁЁЁОрЕНЦкШеЛЙгавЛФъЃЌНЋзюКѓвЛФъЕФРћЯЂКЭЙщЛЙЕФБОН№елЯжМДПЩ

ЁЁЁЁ(3)МйЖЈ2004Фъ1дТ1ШеИУеЎШЏЕФЪаГЁМлИёЮЊ982дЊЃЌДЫЪБЙКТђИУеЎШЏЕФЪевцТЪЪЧЖрЩй?

ЁЁЁЁ(4)МйЖЈ2002Фъ10дТ1ШеЕФЪаГЁРћТЪЮЊ12%ЃЌеЎШЏЪаГЁМлЮЊ900дЊЃЌФуШЯЮЊЪЧЗёгІИУЙКТђИУеЎШЏ?

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)950=80ЁС(P/AЃЌiЃЌ5)+1000ЁС(P/FЃЌiЃЌ5)

ЁЁЁЁВЩгУж№ДЮВтЪдЗЈЃЌАДелЯжТЪ9%ВтЪдЃК

ЁЁЁЁV=80ЁС(P/AЃЌ9%ЃЌ5)+1000ЁС(P/FЃЌ9%ЃЌ5)

ЁЁЁЁ=80ЁС3.8897+1000ЁС0.6499

ЁЁЁЁ=961.08(дЊ)(Дѓгк950дЊЃЌгІЬсИпелЯжТЪдйДЮВтЪд)

ЁЁЁЁАДелЯжТЪ10%ВтЪдЃК

ЁЁЁЁV=80ЁС(P/AЃЌ10%ЃЌ5)+1000ЁС(P/FЃЌ10%ЃЌ5)

ЁЁЁЁ=80ЁС3.7908+1000ЁС0.6209

ЁЁЁЁ=924.16(дЊ)

ЁЁЁЁЪЙгУФкВхЗЈЃК

ЁЁЁЁ2.вбжЊЃКABCЙЋЫОЪЧвЛИіЛљН№ЙЋЫОЃЌЯрЙизЪСЯШчЯТЃК

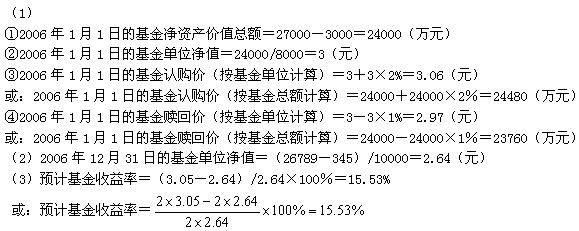

ЁЁЁЁзЪСЯвЛЃК2006Фъ1дТ1ШеЃЌABCЙЋЫОЕФЛљН№зЪВњзмЖю(ЪаГЁМлжЕ)ЮЊ27000ЭђдЊЃЌЦфИКеЎзмЖю(ЪаГЁМлжЕ)ЮЊ3000ЭђдЊЃЌЛљН№ЗнЪ§ЮЊ8000ЭђЗнЁЃдкЛљН№НЛвзжаЃЌИУЙЋЫОЪеШЁЪзДЮШЯЙКЗбКЭЪъЛиЗбЃЌШЯЙКЗбТЪЮЊЛљН№зЪВњОЛжЕЕФ2%ЃЌЪъЛиЗбТЪЮЊЛљН№зЪВњОЛжЕЕФ1%ЁЃ

ЁЁЁЁзЪСЯЖўЃК2006Фъ12дТ31ШеЃЌABCЙЋЫОАДЪеХЬМлМЦЫуЕФзЪВњзмЖюЮЊ26789ЭђдЊЃЌЦфИКеЎзмЖюЮЊ345ЭђдЊЃЌвбЪлГі10000ЭђЗнЛљН№ЕЅЮЛЁЃ

ЁЁЁЁзЪСЯШ§ЃКМйЖЈ2006Фъ12дТ31ШеЃЌФГЭЖзЪепГжгаИУЛљН№2ЭђЗнЃЌЕН2007Фъ12дТ31ШеЃЌИУЛљН№ЭЖзЪепГжгаЕФЗнЪ§ВЛБфЃЌдЄМЦДЫЪБЛљН№ЕЅЮЛОЛжЕЮЊ3.05дЊЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнзЪСЯвЛМЦЫу2006Фъ1дТ1ШеABCЙЋЫОЕФЯТСажИБъЃК

ЁЁЁЁЂйЛљН№ОЛзЪВњМлжЕзмЖю;ЂкЛљН№ЕЅЮЛОЛжЕ;ЂлЛљН№ШЯЙКМл;ЂмЛљН№ЪъЛиМлЁЃ

ЁЁЁЁ(2)ИљОнзЪСЯЖўМЦЫу2006Фъ12дТ31ШеЕФABCЙЋЫОЛљН№ЕЅЮЛОЛжЕЁЃ

ЁЁЁЁ(3)ИљОнзЪСЯШ§МЦЫу2007ФъИУЭЖзЪепЕФдЄМЦЛљН№ЪевцТЪЁЃ

ЁЁЁЁ3.вбжЊЃКФГЙЋЫОЗЂааЦБУцН№ЖюЮЊ1000дЊЁЂЦБУцРћТЪЮЊ8%ЕФ3ФъЦкеЎШЏЃЌИУеЎШЏУПФъМЦЯЂвЛДЮЃЌЕНЦкЙщЛЙБОН№ЃЌЕБЪБЕФЪаГЁРћТЪЮЊ10%ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуИУеЎШЏЕФРэТлМлжЕЁЃ

ЁЁЁЁ(2)МйЖЈЭЖзЪепМзвд940дЊЕФЪаГЁМлИёЙКШыИУеЎШЏЃЌзМБИвЛжБГжгажСЦкТњЃЌШєВЛПМТЧИїжжЫАЗбЕФгАЯьЃЌМЦЫуЕНЦкЪевцТЪЁЃ

ЁЁЁЁ(3)МйЖЈИУеЎШЏдМЖЈУПМОЖШИЖЯЂвЛДЮЃЌЭЖзЪепвввд940дЊЕФЪаГЁМлИёЙКШыИУеЎШЏЃЌГжга9ИідТЪеЕНРћЯЂ60дЊЃЌШЛКѓ965дЊНЋИУеЎШЏТєГіЁЃМЦЫуЃКЂйГжгаЦкЪевцТЪ;ЂкГжгаЦкФъОљЪевцТЪЁЃ

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)ИУеЎШЏЕФРэТлМлжЕ=1000ЁС8%ЁС(P/AЃЌ10%ЃЌ3)+1000ЁС(P/FЃЌ10%ЃЌ3)=950.25(дЊ)

ЁЁЁЁ(2)ЩшЕНЦкЪевцТЪЮЊkЃЌдђ940=1000ЁС8%ЁС(P/AЃЌkЃЌ3)+1000ЁС(P/FЃЌkЃЌ3)

ЁЁЁЁЕБk=12%ЪБЃК1000ЁС8%ЁС(P/AЃЌkЃЌ3)+1000ЁС(P/FЃЌkЃЌ3)=903.94(дЊ)

ЁЁЁЁРћгУФкВхЗЈПЩЕУЃК

ЁЁЁЁ(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

ЁЁЁЁНтЕУЃКk=10.44%

ЁЁЁЁ(3)ГжгаЦкЪевцТЪ=(60+965-940)/940ЁС100%=9.04%

ЁЁЁЁГжгаЦкФъОљЪевцТЪ=9.04%/(9/12)=12.05%

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл