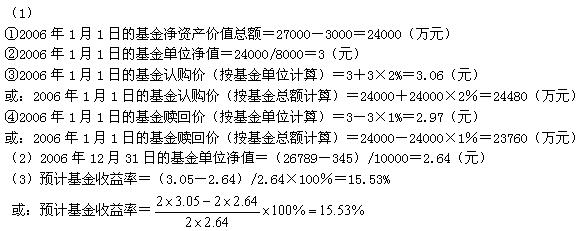

ЁЁЁЁЫФЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1.

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)950=80ЁС(P/AЃЌiЃЌ5)+1000ЁС(P/FЃЌiЃЌ5)

ЁЁЁЁВЩгУж№ДЮВтЪдЗЈЃЌАДелЯжТЪ9%ВтЪдЃК

ЁЁЁЁV=80ЁС(P/AЃЌ9%ЃЌ5)+1000ЁС(P/FЃЌ9%ЃЌ5)

ЁЁЁЁ=80ЁС3.8897+1000ЁС0.6499

ЁЁЁЁ=961.08(дЊ)(Дѓгк950дЊЃЌгІЬсИпелЯжТЪдйДЮВтЪд)

ЁЁЁЁАДелЯжТЪ10%ВтЪдЃК

ЁЁЁЁV=80ЁС(P/AЃЌ10%ЃЌ5)+1000ЁС(P/FЃЌ10%ЃЌ5)

ЁЁЁЁ=80ЁС3.7908+1000ЁС0.6209

ЁЁЁЁ=924.16(дЊ)

ЁЁЁЁЪЙгУФкВхЗЈЃК

ЁЁЁЁi=9.3%

ЁЁЁЁЫљвдЃЌИУеЎШЏЕФЪевцТЪЮЊ9.3%ЁЃ

ЁЁЁЁ(2)еЎШЏМлжЕ=1080ЁС(P/FЃЌ6%ЃЌ1)=1018.87(дЊ)

ЁЁЁЁ(3)ГжгаЦкЪевцТЪ=[ЙЩЦБГіЪлМл-ТђШыМл)+ГжгаЦкМфЕФЯжН№ЙЩРћ]/ЙЩЦБТђШыМл

ЁЁЁЁ=(000-982+80)/982 =9.98%

ЁЁЁЁ(4)еЎШЏМлжЕ

ЁЁЁЁ=984.16(дЊ)

ЁЁЁЁИУеЎШЏМлжЕДѓгкМлИёЃЌЫљвдгІЙКТђЁЃ

ЁЁЁЁ2.

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ3.

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)ИУеЎШЏЕФРэТлМлжЕ=1000ЁС8%ЁС(P/AЃЌ10%ЃЌ3)+1000ЁС(P/FЃЌ10%ЃЌ3)=950.25(дЊ)

ЁЁЁЁ(2)ЩшЕНЦкЪевцТЪЮЊkЃЌдђ940=1000ЁС8%ЁС(P/AЃЌkЃЌ3)+1000ЁС(P/FЃЌkЃЌ3)

ЁЁЁЁЕБk=12%ЪБЃК1000ЁС8%ЁС(P/AЃЌkЃЌ3)+1000ЁС(P/FЃЌkЃЌ3)=903.94(дЊ)

ЁЁЁЁРћгУФкВхЗЈПЩЕУЃК

ЁЁЁЁ(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

ЁЁЁЁНтЕУЃКk=10.44%

ЁЁЁЁ(3)ГжгаЦкЪевцТЪ=(60+965-940)/940ЁС100%=9.04%

ЁЁЁЁГжгаЦкФъОљЪевцТЪ=9.04%/(9/12)=12.05%

ЩЯвЛЦЊЃК2018ФъжаМЖЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗПМЕуСЗЯАЬтМАД№АИЪЎЖў

ЯТвЛЦЊЃК2018ФъжаМЖЛсМЦЪІПМЪдЁЖВЦЮёЙмРэЁЗПМЕуСЗЯАЬтМАД№АИЪЎЫФ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл